下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

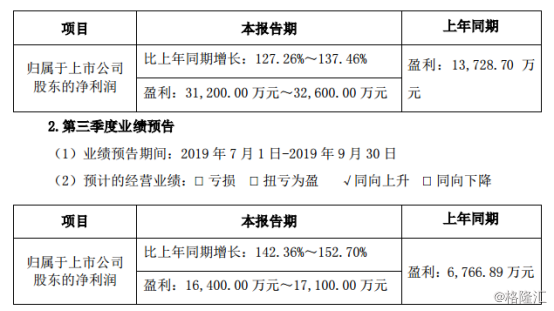

10月13日,卓胜微电子(上海)有限公司(以下简称“卓胜微”,)发布了前三季度业绩预告,预计2019年前三季度归属于上市公司股东的净利润3.12亿元-3.26亿元,同比增长127.26%-137.46%;其中,第三季度归属于上市公司股东的净利润1.64亿元-1.71亿元,同比增长142.36%-152.70%。

(图片来源:公司公告)

卓胜微从登陆创业板到现在,已获得了18个涨停板,在部分证券商的研报中,公司也被贴上了“5G射频龙头”的标签,股价也从上市初的发行价35.29元/股涨到近期最高价398.97元/股,翻了10倍之多。

一、灵魂人物许志翰,开启“芯片之路”

卓胜微是一家专注于射频前端芯片领域的研究、开发与销售的公司,主要向市场提供射频开关、射频低噪声放大器、射频滤波器等射频前端芯片,同时公司还对外提供低功耗蓝牙微控制器芯片。

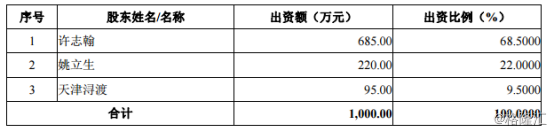

据了解,卓胜微是由卓胜有限变更而来,其前身卓胜有限则由许志翰、姚立生与天津浔渡共同出资设立。

(图片来源:招股书)

第一大股东许志翰就是卓胜微的灵魂人物,也是其创始人。

在清华读大学时,许志翰结识了冯晨晖和唐壮两位朋友,大学毕业后,三人一起选择去美国留学。毕业之后,许志翰曾就职于东芝美国分公司、美国 ATOGA Systems 公司。

在仔细分析了中国的芯片市场后,2006年,三人在国内创办了卓胜微电子(上海)有限公司,这也开启了许志翰的“芯片之路”。

公司成立不久,许志翰又创办了卓胜开曼和卓胜上海,2008年创办了卓胜香港,2013年,卓胜有限收购了卓胜香港的股权,在三年后,卓胜有限又收购了卓胜上海的股权,至此卓胜微的雏形基本完成。

2017年8月份,卓胜有限进行了折股变更为股份有限公司,这也为其登陆资本市场奠定基础。2019年5月27日,公司正式登陆了创业板。

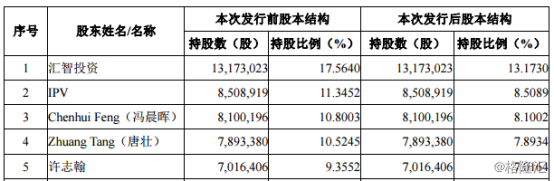

上市之后,许志翰直接持有7.02%股权。同时,许志翰也是公司第一大股东汇智投资的唯一普通合伙人,通过汇智投资控制公司 13.17%的表决权,至此许志翰合计控制公司 20.19%的表决权。

二、转型无退路,依靠资本脱困

卓胜微成立之初的发展在地面电视和手机电视芯片领域,然而地面电视标准制定及手机电视付费等问题的出现,最终导致创业初期公司两大定位的意外遇冷。

2009年,许志翰选择了switch和LNA两个方向,公司发展跨入了一个相较陌生的领域,转型带来了极高的风险和资金的缺乏。2013年,卓胜微拿到了展讯通信的2000万融资,依靠资本,公司暂时摆脱了困境。

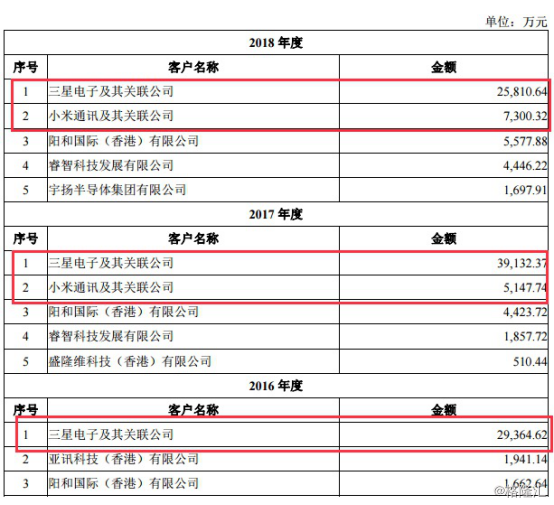

随后,卓胜微走上了以WiFi/蓝牙、射频为主的产品路线,先后打入了三星等国外市场及小米等国内智能手机供应链,并在今年进入了巨头华为的供应链。

三、业绩速增,估值仍高

截至10月14日,卓胜微股价仍处于上涨趋势,382.5元/股,涨幅5%,公司总市值为382.80亿元,市盈率为156倍。

在射频产品和低噪音放大器方面,卓胜微的主要竞争对手有QORVO和思佳讯。

QORVO是一家服务于多元化市场的广泛客户群,包括智能手机、国防和航空产品、基础设施、Wi-Fi和众多物联网应用的巨头公司。

截至6月29日,QORVO的营收为54.86亿元,净利润为2.83亿元,总市值为644.22亿元,市盈率为45倍。

思佳讯通讯技术发展公司Skyworks Solutions,Inc.(以下简称思佳讯)成立于1962年,是一家无线集成电路产业的无线通信公司,主要从事包括全球知识产权在内的专有半导体产品的设计、开发、制造和销售。

截至6月28日,思佳讯的营收为180.21亿元,净利润为45.46亿元,市值为1036.67亿元,市盈率为16倍。

由此看来,该公司的估值普遍高于行业,存在不少的泡沫。

Yole 预计手机和WiFi 的射频前端市场将在2023 年达到350 亿美元,较2017年增长133%,其中LNA(低噪声放大器)有望由2.46 亿美金增至6.02 亿美金;Switches(开关)有望由10 亿美金增至30 亿美金。

同时,国内已下发红头文件,针对国防、网络、金融、运输这四大类垂直应用,设备供应商应尽可能使用本土IC设计供应商所提供的元件,以维护国家安全。

在国防、网络、金融、运输领域采用国产化半导体元件,相当于带来了上万亿的投资,很有可能会影响明天的IC领域企业的股价。

东吴证券指出,卓胜微未来业绩的增长动能充足,给予卓胜微2020年65倍目标PE,目标价419.90元,给予“买入”评级。

中金证券则表示,预计卓胜微三季度的收入和净利润将超预期,因国内市场份额提升,且5G智能手机料进一步提振产品需求。上调该华为供应商目标价36%至450元,维持跑赢行业评级。

国内政策对半导体行业的支持加上巨大的发展空间,卓胜微能否稳住跑赢行业,我们值得期待。