下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商银行

评级:买入

伟能集团10月9日作自愿公告,称公司与一个战略合作伙伴共组联合体在缅甸竞得3个LNG发电项目,总容量为900兆瓦,而公司本身竞得20兆瓦天然气发电项目。我们相信这将是公司在缅甸市场业务拓展所迈出的重大一步,920兆瓦的项目规模对应2018年末缅甸电力市场装机总规模达18.5%。这一批新项目将在2020年上半年投入运营,我们预期这些新的项目将在2020/21E年为公司贡献利润85.3/171.3百万港元。

在5个招标中获得4个项目中标。根据缅甸电力和能源部信息,缅甸国家发电企业(ElectricPowerGenerationEnterprise,EPGE)在2019年7月就1,040兆瓦燃气发电项目进行邀请招标。伟能及战略合作伙伴共组联合体成功竞得3个LNG发电项目,项目为5年期规模共计900兆瓦,而伟能本身则独家获得了20兆瓦的天然气发电项目。结合伟能目前在缅甸已经投运的项目,公司合共将在缅甸运营及参与1,284兆瓦项目,占公司目前在运及已确认项目总规模的77.8%。我们认为公司及其参与的联合体成功竞标显示了公司在东南亚发展中国家市场提供发电服务的强劲的市场竞争力。

新项目将自2020年上半年末投运,贡献将主要来自联营利润分享。根据公司信息,缅甸项目联合体重的策略性合作伙伴将是一家中国国有企业,该企业除了对项目提供财务资源以外,还将参与到项目的日常运营当中,意味伟能将可能在900兆瓦项目公司中持少数股权。由于缅甸新项目体量较大,我们认为持有少数股权将使公司免于承担过重的财务负担。我们测算新项目将对伟能在2020/21年带来有效权益装机分别为231/462兆瓦,对应2019年中的装机规模分别增长31.6/63.3%。

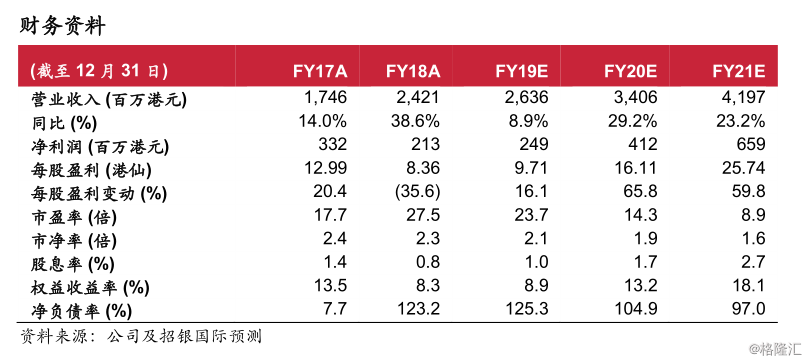

2020年盈利增速将显著加快。基于伟能缅甸项目情况的更新,我们测算公司将在2020/21年分货从该批项目中获得联营公司利润分别为85.7/171.3百万港元。我们据此将公司2020/21年每股盈利分别上调22.1/29.3%至16/26港仙。我们对公司原业务的DCF估值大致不变,并对新增缅甸项目的估值为每股0.34港元。我们将伟能目标价上调12.4%至每股3.25港元,对应2020/21年市盈率分别为20.3/12.7倍,重申买入评级。