下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨勇胜/于佳琦

来源:招商食品饮料

从资产质量、盈利能力来看,此次收购风险较低,回报率较为可观、收回资产若经营得当,亦可帮助公司进一步提升品牌形象,期待公司收购后深度考量商业模式,强化终端管理。维持19-20年EPS预期 0.45、0.5元,及“审慎推荐-A”评级。

报告正文

事件:恒顺拟出资4,424.49万元收购镇江恒顺商场有限公司100%股权。公司9月26日公告,公司拟出资4,424.49万元收购镇江恒顺商场有限公司股权,以提升强化专营门店建设,健全完善营销管理体系,减少公司日常关联交易。并于10月8日就证监会问询中的细节进行了说明。收购标的基本情况:截至2019年7月31日,恒顺商场资产总额3,426.41万元,其中,流动资产3,394.1万元。标的资产18年营业收入2834万,净利润250万元。标的公司以门店零售为主,截至目前共9家门店,全部位于镇江市区人流密集区域和客流量较大的旅游风景区域,均为租赁取得。

减少关联交易,优化治理结构。根据公司公告回复,标的公司为控股股东恒顺集团全资子公司,2016年度、2017年度、2018年度连续三年与上市公司发生的日常关联交易分别为1,980万元、1,889.88万元、1,774.09万元,本次收购完成后预计每年能减少与大股东发生日常关联交易约2000万元,有利于提升本公司独立性,进一步完善了公司治理。本次交易行为,对公司未来业绩产生积极影响。

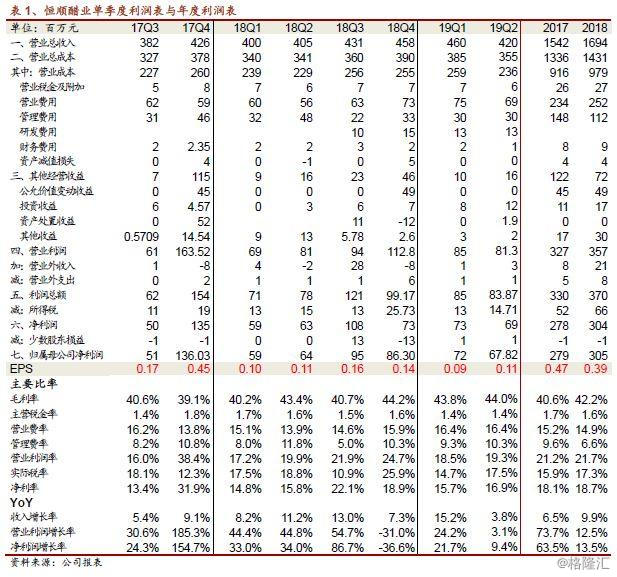

标的资产财务指标健康,收购风险较低。标的资产门店均有租赁,资产较轻,流动资产占总资产99%,截至目前,账上合计约3000万现金(包括截至7月31日的货币资金837万,及后续收回2295万的恒顺集团往来款),同时每年200-300万的利润贡献,收购风险较低。同时,标的资产毛利率33.4%,净利率8.8%,盈利能力略高于传统百货5%左右净利率水平,财务指标健康稳健。

强化终端管控,提升品牌建设。公司期望通过标的收购,健全销售网络渠道及品牌形象店打造,探索新营销体系下门店销售模式,以及做好新品推介和品牌宣传的窗口。标的资产属于区域特色门店,为当地居民及外地游客选择礼品的重要窗口,因此门店的收回,一方面有助于强化终端管控,打造“镇江名片”,进一步提升门店形象等基础上,也同时有助于公司加大营销,提升品牌建设。但上市公司在终端门店管理上经验或存在一定不足,期待公司融合管理,降低经营风险。

投资建议:整合资产,优化治理,强化营销,维持“审慎推荐-A”评级。恒顺收购集团商场资产,有助于降低关联交易,从资产质量、盈利能力分析,我们判断此次收购风险较低,回报率较为可观,若经营得当,亦可帮助公司进一步提升品牌形象,期待公司收购后深度考量商业模式,强化终端管理。维持19-20年EPS预期 0.45、0.5元,及“审慎推荐-A”评级。

风险提示:收购整合管理风险,主业需求不及预期

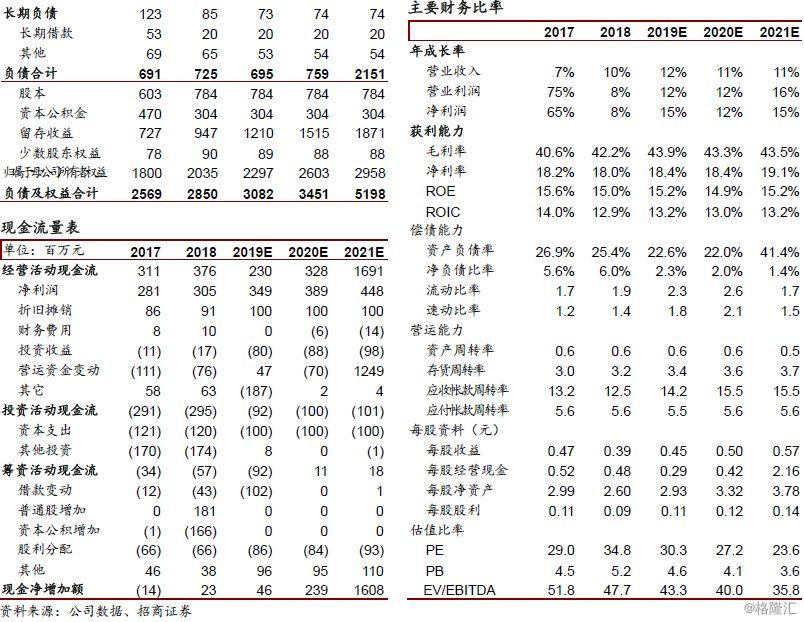

附:财务预测表