下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月8日,神火股份发布公告称,公司与潞安集团就山西省左权县高家庄煤矿探矿权转让产生的一系列纠纷,达成一揽子和解协议(以下简称《和解协议》),截至目前,《和解协议》已按照约定的时间节点履行完毕。

图片来源于:Wind

河南神火集团有限公司(简称“神火集团”)是以煤炭、发电、电解铝生产及产品深加工为主的大型企业集团,其所属子公司河南神火煤电股份有限公司“神火股份”于1999年在深交所挂牌上市。

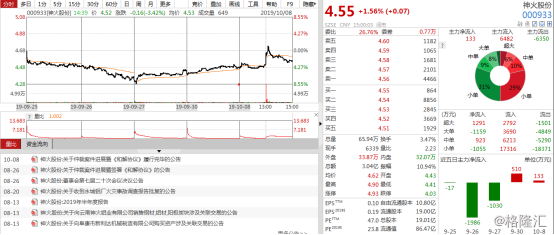

10月8日,神火股份开盘4.43元,午后神火股份股价一度涨逾3%,收盘报4.55元,涨幅为1.56%。

图片来源于:Wind

值得注意的是,神火股份股价获得上扬空间在一定程度上也是源于上述这一消息的利好,毕竟这不仅解决了相关业务纷争,也为其自身发展注入了一定的新活力。

矿权纷争的和解

事实上,这场围绕煤矿探矿权转让的纷争可谓是打了一场“延长战”。

经格隆汇app查询显示,2012年6月27日,神火股份作价46.9966亿元协议向潞安集团转让其拥有的左权县高家庄煤矿探矿权,但此后,潞安集团在支付过两笔合计约17.4亿元的转让价款后,双方因补缴资源价款争议出现履约变故,前后开始了相关仲裁及诉讼纠纷。直到2019年8月26日,神火股份发布公告称,为彻底解决双方之间的探矿权转让事宜,快速、低成本地解决相关仲裁及诉讼纠纷,应双方请求并根据各自提交的和解方案,最高人民法院依法牵头协调相关法院以及行政主管部门,进行了协调工作,并于8月22日,双方已达成一揽子《和解协议》。而根据《和解协议》,一方面潞安集团以相对较低成本取得了地质储量10.63亿吨的优质煤炭资源,另一方面,预计该事项将增加神火股份收益30亿元左右。

而值得注意的是,这对神火股份而言,这一笔收益不得不说是“一场及时雨”,毕竟这将对其提高公司经营水平以及改善资产负债结构有着较大的助力作用。

图片来源于:Wind

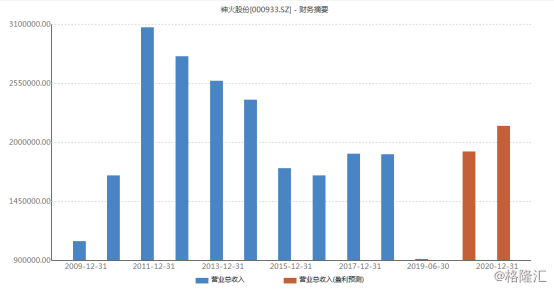

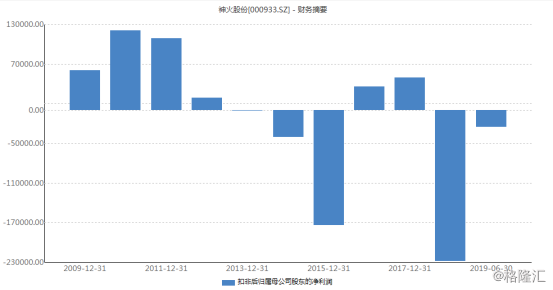

经格隆汇app查询显示,2018年公司实现营业收入188.35亿元,同比减少0.34%;实现归属于上市公司股东的净利润2.39亿元,同比减少35.11%;加权平均净资产收益率3.98%,基本每股收益0.13元。2019年上半年实现营收91.1亿元,同比下降0.67%;归属于上市公司股东的净利润2.74亿元,同比下降16.69%。基本每股收益0.144元,可以看出其基本面并不乐观,显出走下坡路的颓势。

图片来源于:Wind

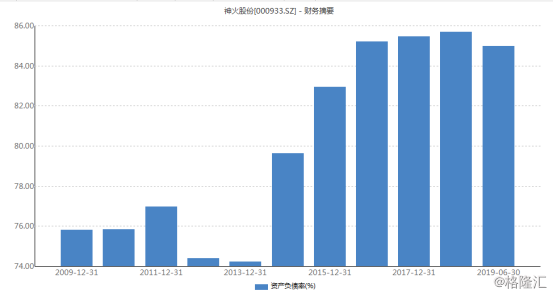

此外,值得一提的是,从2015年以来到现在,神火股份资产负债率一直保持在80%以上的水平,截至2019年6月30日,该公司资产负债率达到84.97%。

图片来源于:Wind

电解铝行业的下半年

而除了使得自身的资产结构得到优化,公司或将可以利用这笔收益在电解铝产业上进行相关的战略布局,毕竟虽然我国电解铝产量已占据世界总产量的55%,但近年来,由于行业竞争日趋白热化,市场集中度较为分散,在供需关系的角力之下,相关入局的企业的境遇有些不容乐观。

图片来源于:Wind

经格隆汇app查询显示,截止到2018年,全球电解铝产量为6433.6万吨,同比增加1.5%,截止到2018年,我国电解铝产量为3580.2万吨,同比增长10.9%。但需要注意的是,由于电解铝产能严重过剩,再加上铝价的不稳性,基于供给侧改革的推进之下,国内电解铝今年以来开始去库存,截至2019年7月,相关库存由3月的172万吨降至104万吨左右,去库将近68万吨。与此同时,截至2019年8月22日,2019年国内电解铝待复产规模153万吨,已经复产28.5万吨,待复产规模124.5万吨;截至2019年8月22日,国内电解铝已建成待投产产能364.55万吨,已投产的140.3万吨,待投产的产能224.25万吨。新增待投产和待复产合计产能达到348.75万吨。

而在铝价和去产能的“双重夹击”之下,相关企业的盈利水平也受到一定的负面波及,截至2019年1月底,行业仍有超过15%运行产能现金成本位于铝价13500元/吨以上,其中50万吨产能亏损超过三个月。此外,数据显示,2017年我国电解铝行业专利申请数量为318件,是历年来最高值,但到2018年我国电解铝行业专利申请数量为201件,同比减少117件。

图片来源于:Wind

基于上述,可以看出,近期电解铝产业的发展可谓是颇具波动性,但进入2019年下半年之后,随着今年上半年的快速去库存的推进,再加上基于基建投资开始回暖,以建筑、电力和交通行业为首的应用领域需求的释放,以及电力市场化改革带来的价格利好,电解铝市场的库存或将进一步消化,供需格局有望得到改善,或将为电解铝价格带来上扬空间,进而使得相关入局的企业改善其盈利能力。

而对于本文的神火股份而言,此番获得的和解受益不仅利于其改善负债水平,也利于其推进以电解铝为首的相关业务走稳,可通过技术研发来提升其产品附加值,进而优化产业结构,从而使得其业绩取得进一步的回暖增长。