下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:江海债券屈庆团队

来源:屈庆债券论坛

一、债券市场策略:“滞胀”趋势下,债市机会不大

综合长假期间海外市场和国内的信息,我们认为后期债券市场的走势需要关注下面几个方面的因素:

(1)海外市场股跌债涨,从心理上对国内债券市场利好,但幅度有限。

首先,今年以来,中国和海外市场的货币政策周期并不一致。海外很多国家步入降息周期,而中国坚持“以我为主”,所以货币政策并没有明显的放松。在目前中国经济下行速度可控的情况下,后期中国和海外市场的货币政策的分化依然存在,因此海外市场利率的趋势和中国债券利率趋势的背离也有望延续下去。

其次,海外市场特别是美国经济近期的下滑体现为制造业的下滑,这和美国与众多国家正在进行的贸易摩擦有关,而美国就业数据依然保持稳定。因此,美国经济下滑带来的压力可能会约束美国政府和其贸易对手展开贸易战的信心和底气。而马上面临大选的背景下,特朗普缓和与中国的贸易摩擦的可能性在变大。

最后,国庆期间美国经济数据不好,引发了市场对10月份fed降息的预期,但是fed议息会议在10月29-30日,在此之前,还有很多重要的宏观数据公布,因为即使要赌fed降息,也是存在变数的。

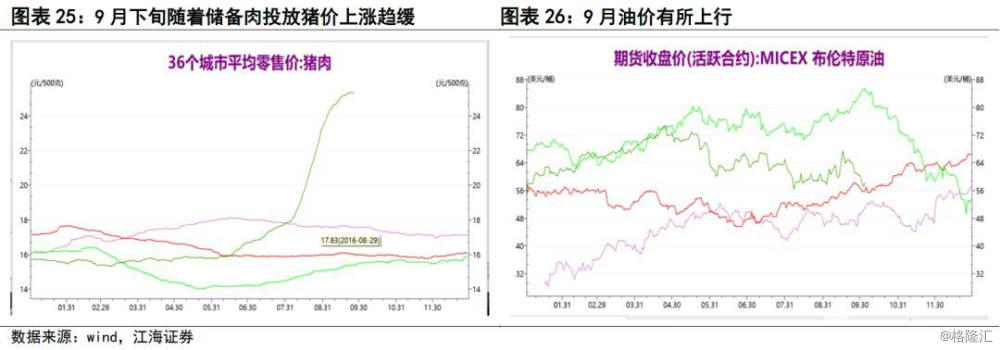

(2)从国内情况看,经济的高频数据显示经济整体依然低迷,边际上有所改善;国庆期间猪肉价格涨幅扩大,因此经济周期方面,“滞胀”的趋势在延续。

(3)货币政策方面,10月没有MLF到期,fed即使降息也会在北京时间10月31日兑现。此外,前一次宣布降准后,10月份仍有一次降准,所以10月份我们估计不会有额外的货币政策的变化。

(4)资金面方面。节后第一天到期2500亿资金,而考虑到节前有部分机构资金安排是到节后第一天到期,因此节后第一个交易日资金面或有波动。

(5)大类资产方面,目前股票估值偏低,债券估值偏高,从长期趋势看,股票性价比高于债券。

综合而言,我们认为海外市场长假期间的波动从心理上利于国内债券市场,但今年中国的货币政策坚持“以我为主”,因此海外市场利多因素对国内债券影响幅度较为有限。目前多空力量较为平衡,债券市场或维持窄幅波动。当然,从四季度看,经济周期呈现出滞胀的趋势,叠加资金的波动,收益率偏低,以及未来贸易谈判的预期改善,整体债券市场机会不大。

二、国庆期间海外市场表现:债强股弱

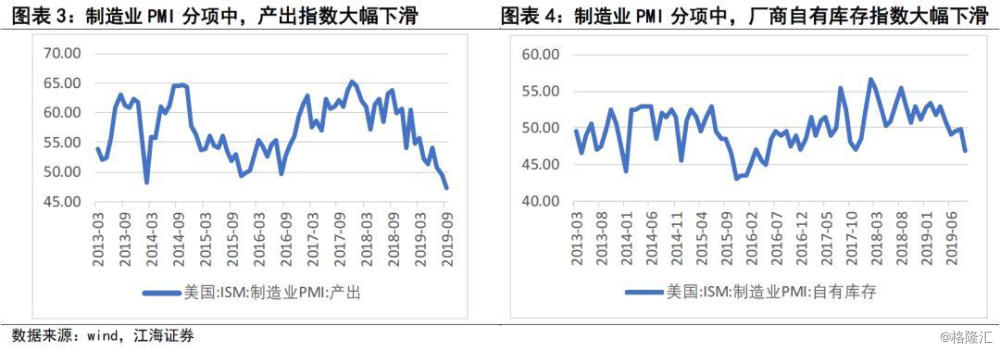

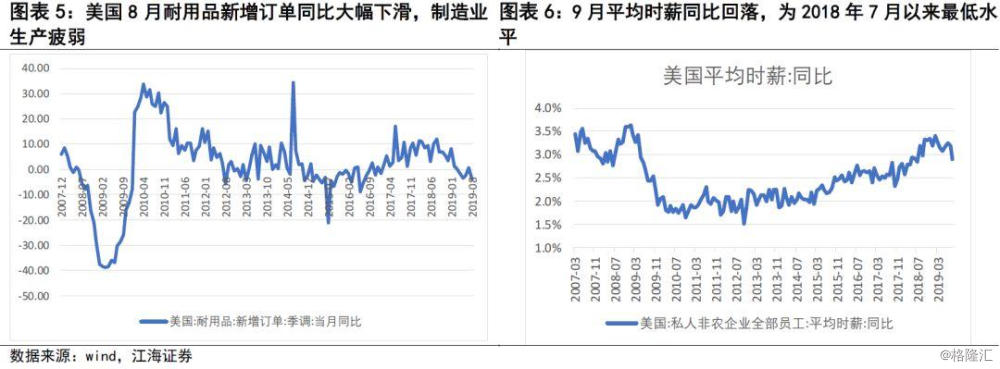

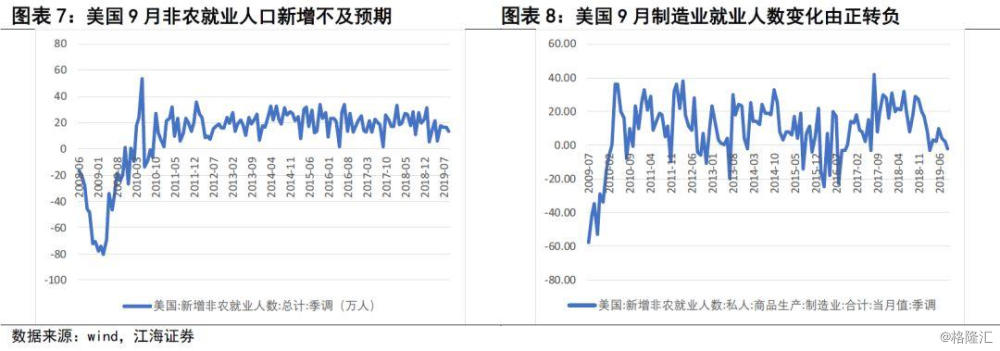

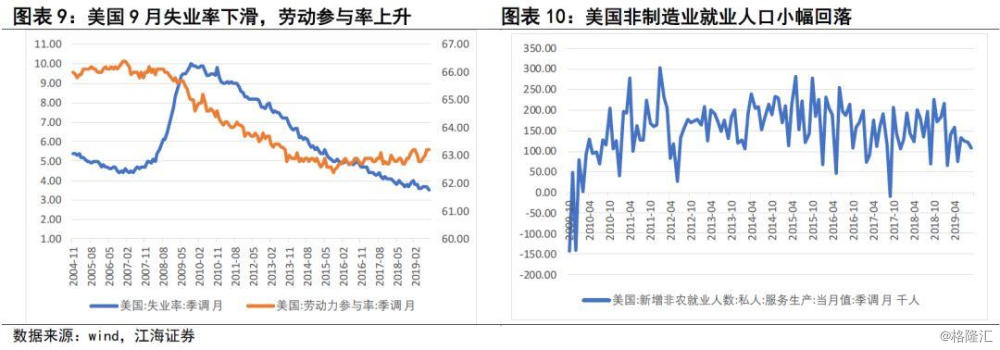

海外经济数据:欧洲、美国9月经济下行压力加大。欧洲经济数据走弱的同时,通胀疲软;美国制造业与非制造业数据均大幅不及预期,非农新增就业大幅回落。就PMI分项而言,新出口订单、库存、产出指数是制造业PMI创新低的主要拖累项,表明美国国内厂商产量及库存加速下滑。就非农数据而言,制造业新增就业人口跌破零值,引发市场担忧,但从失业率来看整体就业市场仍显示较为强劲,需要警惕制造业就业压力向非制造业外溢风险。

美国:(1)9月ISM制造业PMI47.8,为2009年6月以来新低,前值49.1;9月ISM非制造业PMI52.6,预期55,前值56.4;8月耐用品新增订单同比-3.64%,前值0.71%。

(2)9月失业率3.5%,创1970年以来最低水平,预期3.7%,前值3.7%;9月平均时薪同比2.9%,前值3.2%,为2018年7月以来最低水平;美国9月季调后非农就业人口新增13.6万人,预期增14.5万人,前值增13万人;9月制造业就业人数变化-0.2万人,前值0.2万人。美国9月ADP就业人数为13.5万人,预期14万人,前值19.5万人。

欧元区:欧元区9月调和CPI同比0.9%,前值1%,核心调和CPI同比1%,前值0.9%;9月制造业PMI终值45.7,创2012年10月以来的最低水平,前值47;8月零售销售同比2.1%,前值2.2%。德国9月制造业PMI为41.7,低于前值的43.5;法国9月制造业PMI 为50.1,低于前值的51.1。

英国:9月制造业PMI48.3,前值47.4。

海外重要事件:

降息:(1)10月1日,澳洲联储下调基准利率25个基点至0.75%的历史新低,为年内第3次降息。(2)10月4日,印度央行将基准利率从5.40%下调25个基点至5.15%,为年内第五次降息,累计降息幅度达135个基点。同时将2020财年GDP增速预期从6.9%下调至6.1%。

美国:特朗普弹劾调查继续发酵。10月2日,美国国会众议院监管委员会主席伊莱贾·卡明斯表示,为进一步对总统特朗普进行弹劾调查,要求白宫4日前交出所有涉案文档,否则将于4日发传票索取。伴随“弹劾案”发酵,特朗普和拜登的党内支持率都有所走低。但白宫在限期内拒绝回应,10月4日,美国国会众议院下属3个委员会向白宫发传票,要求后者在18日以前交出总统唐纳德·特朗普涉嫌“通乌”的文件,以配合针对特朗普的弹劾调查。而特朗普4日则要求大幅削减国家安全委员会人员。

白宫和众议院下一步交锋,可能围绕众议院是否有权在没有全体表决的情况下发起弹劾调查。按美国美利坚大学历史教授艾伦·利奇特曼的说法,美国宪法没有就启动弹劾调查的程序作出明确规定。白宫可能将在下周致信众议院议长,要求后者就发起弹劾调查在众院全体表决。但众议院目前表态是已经确认弹劾调查正在推进。目前众议院方面,表决通过该项弹劾发起的概率较大,但在发起成功后,仍需参议院裁定总统是否有罪,因此最终能够弹劾成功仍有待进一步考证。

美国联储:(1)10月4日,美联储主席鲍威尔重申美国经济处于良好水平。通胀接近但低于2%的目标水平。美国与其他发达经济体一样,面临着一些长期挑战,包括低增长、低通胀以及低利率。联储的工作是尽可能维持经济处于良好水平。(2)10月4日,纽约联储宣布将延长隔夜回购操作直至11月4日。回购操作规模不低于750亿美元。从10月7日当周开始,纽约联储还将进行定期回购操作,直至10月29日。

美国-欧盟贸易摩擦:10月2日,世界贸易组织(WTO)裁决欧盟及其部分成员国仍违规补贴空客公司。美国将有权对每年约75亿美元的欧洲商品和服务征收关税。美国贸易代表办公室(USTR)表示,将对欧盟的飞机征收10%的报复性关税,对爱尔兰和苏格兰威士忌,以及其他成员国的农产品(包括火腿、奶酪、咖啡、橄榄)和工业产品(包括机电工具和挖掘机)等征收25%的关税。关税将于10月18日生效。与此同时,欧盟方面表示,愿就相关补贴问题与美国讨论,同时也已准备好反制措施。

日本:(1)10月1日,日本政府正式将消费税提高至10%。(前次征税为2014年,消费税从5%上升至8%,而本次增税或对日本国内消费形成压力,并带动通胀回落)(2)10月1日,日本央行宣布,上调10月份1-3年期国债的购买规模区间,下调4种长债购买规模区间,其中在10月份,25年期限以上的国债购买区间下限下调为零。而政府养老金投资基金(Pension Investment Fund)也表示将调整资产配置规划,转向购买更多外国债券。(日本国债长端利率大幅上行)

英国:10月2日,英国首相约翰逊在曼彻斯特举行的保守党年会上发表闭幕演讲,公布新“脱欧”方案部分细节。并表示若欧盟不接受这一新方案,英国将在10月31日无协议“脱欧”。(无协议脱欧风险在加大。)

原油:沙特油田完成复产。据新华社消息,沙特阿拉伯能源大臣阿卜杜勒-阿齐兹•本•萨勒曼10月3日确认,沙特原油产量完全恢复到遇袭前水平,今后将集中精力推动油气巨头阿美公司首次公开募股(IPO)。国内方面,中国石油在10月4日发布消息,新疆塔里木盆地发现了一个千亿立方米的大气田,系塔里木第二个万亿方大气区。

三、9月国内经济数据展望

1、PMI

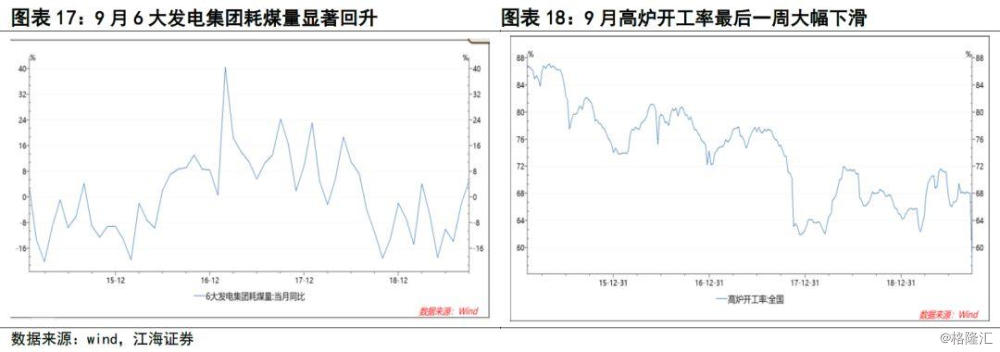

9月制造业PMI为49.80,高于预期且出现边际改善,但仍处于荣枯线以下。分项来看,生产、新订单和采购量回升,在手订单基本持平,产成品库存下降,出厂价格大幅回升。

9月PMI数据明显好转,第一、受到经济持续低迷影响,企业主动去库存,5月以来PMI库存指数趋势性下降,补库存也是生产和采购回升的原因之一;第二、新订单增加表明需求回升,能否延续还需观察;第三、受中美贸易摩擦影响,存在抢出口的现象。

大中小企业9月PMI均有回升,但中小企业仍处于荣枯线以下,后续经济能否趋势性回暖有待观察。

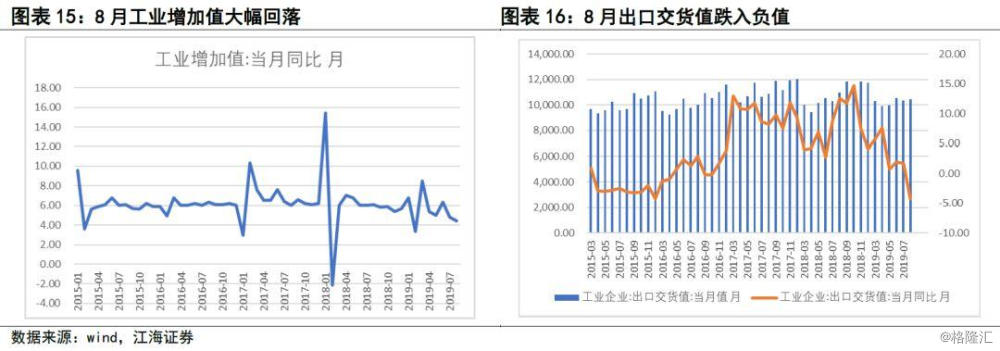

2、工业增加值

8月工业增加值当月同比为4.8%,主要受到中美贸易摩擦对出口行业的影响, 8月出口交货值增速只有-4.3%,属2016年以来最低。9月中美贸易谈判向好,但政策有一定滞后性,预期9月出口交货值出现小幅改善。

9月6大发电集团耗煤量显著回升,但高炉开工率月末大幅下降,粗钢、钢材、生铁产量出现下滑,9月PMI生产表现了好转的迹象,与6大发电集团耗煤量数据相印证,预期9月工业增加值数据随着生产改善出现小幅回升。

3、投资

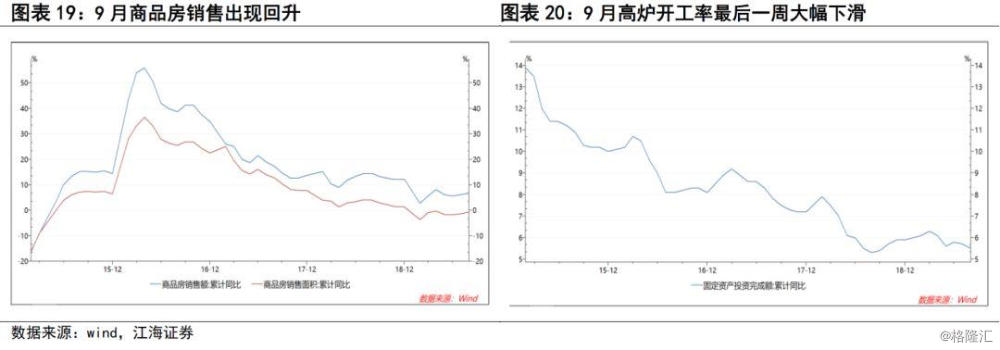

土地购置费增速的回落对投资增速有负面影响,但9月房地产销售出现回暖趋势,对地产投资有一定支撑,回落速度或低于预期;基建受到专项债政策影响,或在9月出现回升态势,受到减税降费和生产好转影响,制造业投资小幅回升。2019年1-8月固定资产投资累计同比为5.5%,9月预期小幅下滑或持平。

4、消费

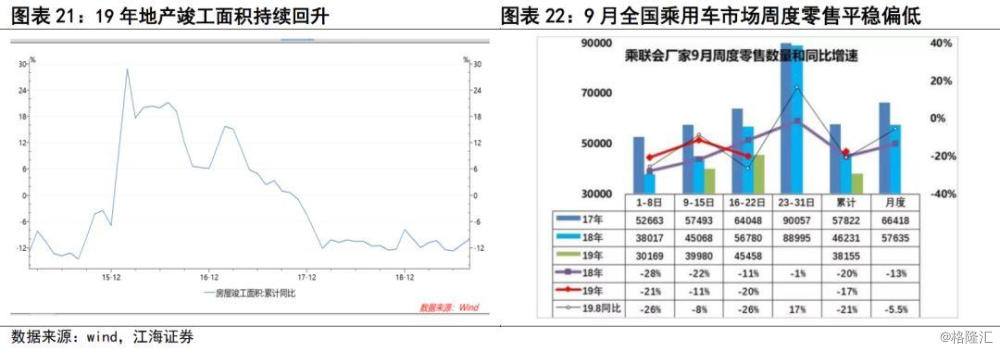

9月消费或出现改善,竣工增速回升利好地产产业链消费。下半年地产竣工面积持续增加,8月竣工面积累计同比出现回升,9月或继续回暖,对消费利好;汽车方面,从目前的数据来看,9月全国乘用车市场周度零售平稳偏低,但周度数据不稳定,还需等最后一周数据发布,但预期不会太乐观。

5、外贸

9月出口同比增速进一步下滑,进口或持平。出口方面,虽然从9月PMI出口新订单看边际改善,但由于去年同期强劲的抢出口造成了高基数,今年的抢出口并没有那么强劲,出口同比将继续下滑,进口方面,去年同期基数较低,但内需是否改善存疑,进口同比或小幅上升。8月出口、进口分别同比增长-1.0%、-5.6%。

6、金融数据

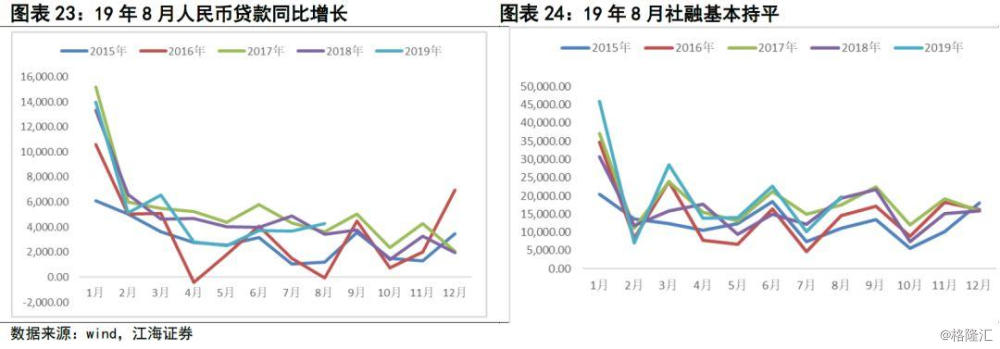

预期9月社融数据继续增长,贷款或与去年同期持平,主要现在的货币政策不搞大水漫灌,社融和信贷规模大幅增长的可能性不大,尤其是信贷,8月非标数据明显回升,预期9月非标数据进一步改善,拉动社融数据增长。

7、通胀

预计9月CPI同比增速将小幅上升,PPI同比增速预计将进一步下降,9月猪价较8月上涨了8.9%,鲜菜与鲜果价格持续下跌。国际油价9月整体相较8月份有所上涨,猪油共振下预期9月CPI将上行,有破3风险。PPI同比则进一步下跌。