下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇10月2日丨IPO那点事(ID:ipopress)消息,港交所信息显示,9月30日,隽思集团控股有限公司递交港股主板上市申请,显示独家保荐人为国泰君安国际。

值得注意的是,隽思集团曾于今年2月4日递交过上市申请,目前显示已经失效。

隽思集团是一家历史悠久的纸制品制造及印刷服务供应商,为客户提供增值及定制产品工程服务及印刷解决方案。总部位于香港,于最后实际可行日期,营运两个生产场地:东莞工厂及鹤山工厂。

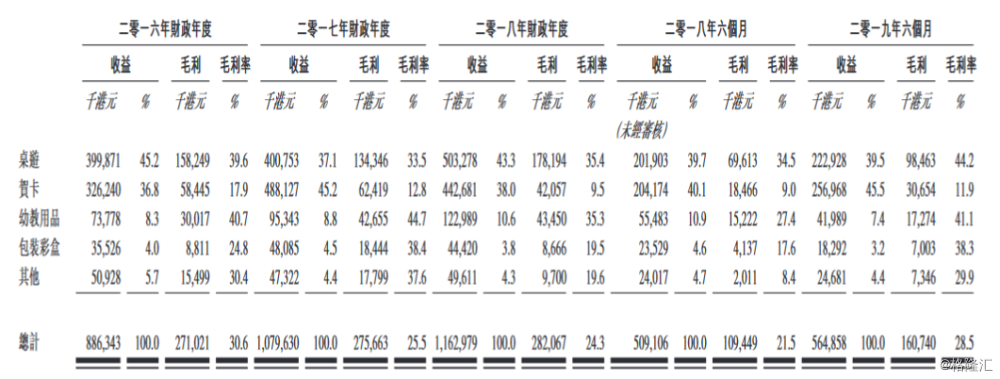

该公司的产品主要分为以下五大类:桌游(包括纸板游戏、纸牌游戏及拼图);贺卡(包括日常贺卡及季节性贺卡);幼教用品(包括课堂学习用具及活动书籍);包装彩盒;及其他产品。

根据灼识报告,就出厂价而言,中国纸质桌游及贺卡制造市场于2018年的销售总额为19.419亿美元,其中58.3%出口海外。根据灼识报告,就2018年出口额而言,于中国桌游产品及相关产品制造市场排名第一及中国纸质贺卡制造市场排名第二,市场份额分别为2.7%及8.1%。

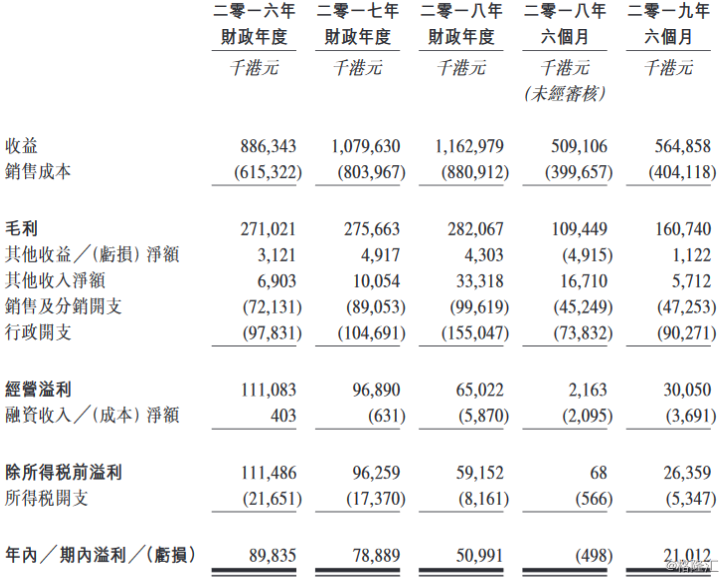

于2016年-2018年三个财政年度以及2019年6个月,隽思集团实现收益分别约为8.86亿港元、10.80亿港元、11.63亿港元、5.65亿港元;净利润分别约为89.84百万港元、78.89万港元、50.99百万港元、21百万港元。其中,桌游及贺卡的销售额合共分别占各期总收益的82.0%、82.3%、81.3%以及85.0%。

该公司的产品以OEM基准或透过自营网站进行销售。以OEM基准进行的销售订单一般是大批量的、长印数及交付时间长(通常介乎三至十周),而透过网站进行的销售订单一般是小批量的、短印数且交付时间快(自付款至交付通常介乎两至七天)。

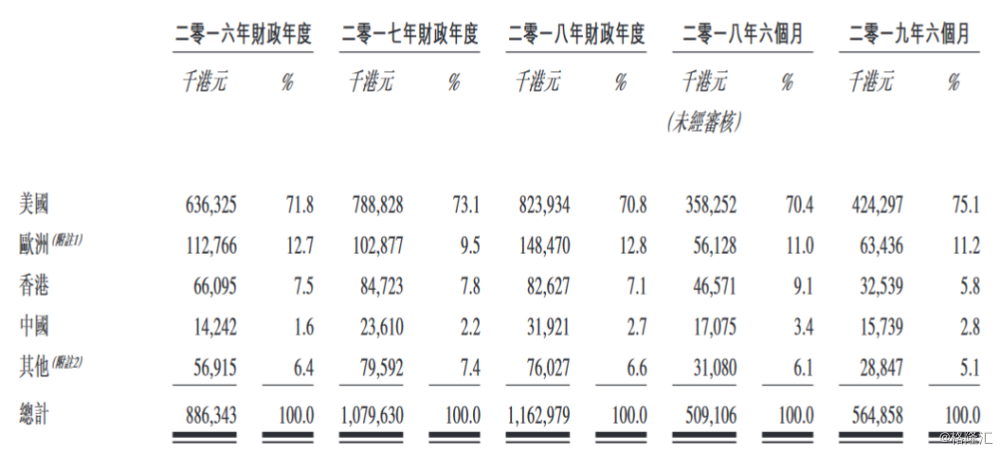

IPO那点事(ID:ipopress)获悉,该公司大部分销售收入来自海外,其五大客户均为国际品牌,包括Hallmark、美泰及三间儿童教育产品及玩具公司。于往绩记录期间,五大客户合共分别占总收益的69.2%、71.2%、70.0%及72.9%,最大客户占同期总收益的36.9%、44.4%、37.6%及45.1%。按交付目的地划分,分别有71.8%、73.1%、70.8%及75.1%的收益来自美国。

募资用途方面:

将用于提高生产能力及经营灵活;将用于通过(其中包括)将产能重新分配至鹤山及提升运营效率优化产品组合及生产专业度;将用于利用技术能力并升级信息科技基础设施;将用于营运资金及其他一般企业用途。

鉴于中美之间持续的贸易紧张局势,为减轻该贸易紧张局势带来的不利影响及不确定性,寻求中国以外的国家的生产支持对隽思集团而言至关重要。