下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

PD-(L)1赛道竞争越演越烈。欧美市场上半场竞赛中,投资者最关注大适应症的关键性试验数据,而在下半场中更加偏向于关注联合用药的临床数据。国内市场中,PD-1已经有5家创新药企上市竞争,而在PD-L1上以基石药业为代表的药企也正通过公布亮眼的临床试验数据来展示自身的实力。

近日,基石药业在CSCO 2019学术年会上公布了核心产品抗PD-L1单抗(CS1001),抗CTLA-4单抗(CS1002)以及抗PD-1单抗(CS1003)在多个适应症中的I期安全性和疗效方面的临床数据。随着CSCO 2019学术年会落幕,多个国产创新药品临床数据靓丽,国产创新药品正在逐步挑战跨国药企的地位。我们将通过探讨中国创新药发展路径、产品管线、财务状况等方面综合来看此次基石药业在CSCO 2019学术年会上公布的数据及其影响。

研发进展:多项数据揭开面纱

2019年8月22日基石药业宣布,第二十二届全国临床肿瘤大会(CSCO 2019学术年会)已正式接受公司三款肿瘤免疫治疗骨架产品CS1001(抗PD-L1单抗)、CS1002(抗CTLA-4单抗)及CS1003(抗PD-1单抗)的三项临床研究摘要,且CS1001-101 Ib期的其它三项最新突破性研究摘要也已递交。

伴随着CSCO 2019学术年会落幕,从目前已披露的数据来看,基石药业在多项数据中表现积极。

图表一:基石药业在CSCO 2019学术年会上披露的临床进展

数据来源:公司公告,格隆汇整理

CS1001是一款针对多个中国高发癌种开发的在研抗PD-L1单抗药物。其正在进行的多项临床试验中包括一项美国桥接性I期试验。在中国,CS1001正针对多个癌种开展一项多臂Ib期试验,两项注册性II期试验和三项注册性III期试验。

此次CSCO学术年会上公布的数据显示,CS1001联合化疗方案在治疗食管鳞癌(ESCC)中表现出了良好的抗肿瘤活性,客观缓解率达到77.8%, 且缓解可持续。而在安全性上,该方案治疗的可耐受性强。

在治疗胃癌(GC)或胃食管交界处(GEJ)癌的适应症上,CS1001联合化疗方案具有良好的抗肿瘤活性,客观缓解率达到62.1%。该方案总体安全性及耐受性良好。

在治疗胆管癌(CC)或胆囊癌(GBC)的适应症上,CS1001单药治疗显示出良好的初步抗肿瘤活性,客观缓解率达到10.3%,且缓解可持续。对于经过既往多次治疗的患者,该数据与目前已公布的其他PD-1和PD-L1单克隆抗体相当。CS1001在该类患者群体中安全性和耐受性良好。

此外,基石药业以口头报告形式首次发表了CS1001在一项Ib期高度微卫星不稳定/细胞错配修复机制缺失(MSI-H/dMMR)队列的研究数据。基石药业首席医学官杨建新博士表示:"基于MSI-H/dMMR实体瘤对免疫疗法具有良好应答的特性,有效的免疫治疗将有望为这类患者带来生存获益。在此次发布的研究结果中,CS1001已显示出其治疗潜力,相较已获批的PD-1药物,其38.1%的客观缓解率十分出色。”

CS1002是由基石药业开发的在研抗CTLA-4单克隆抗体。 CTLA-4为包括肿瘤在内的许多疾病的免疫治疗提供了新方法。目前,百时美施贵宝的ipilimumab是全球范围内唯一一款上市的CTLA-4 抑制剂,ipilimumab尚未在中国上市。

值得一提的是,目前CS1002的安全性、初步有效性、药代动力学及药效动力学数据结果都与ipilimumab相当。"

CS1003是基石药业通过国际领先的杂交瘤技术平台开发的一种针对PD-1的人源化免疫球蛋白G4 (IgG4) 单克隆抗体,该药在临床前体内研究中已表现出了良好的耐受性和有效性。

此次CSCO大会上公布在中国的Ia期试验中数据显示,总体表现安全性和耐受性良好。值得关注的是,不同于其它PD-1抗体,基石药业开发的CS1003抗体可以同时识别人源和鼠源的PD-1,在同源小鼠肿瘤模型的有效性测试尤其是有效联合用药的开发中具有独特优势,这将大大加速在同源肿瘤模型中进行CS1003与全新靶点药物联用的临床前概念验证。

创新之路:他山之石,可以攻玉

在一系列研发进展顺利的背后,正透露着中国药企转型成为创新企业的信号。

全球管理咨询公司麦肯锡发布的《破茧成蝶:中国医药企业转型之路》中指出,中国医药行业正处于新一轮发展的十字路口,大洗牌和大整合的新阶段即将到来,数字化转型将成为中国医药企业把握趋势,谋求高质量发展的必然选择。

从发展模式来看,中国创新药企无论是自主研发的新药,还是通过并购或license in的方式获得新药,合理的新药项目估值都是非常重要。随着创新药政策逐步与欧美接轨,A股科创板与港股市场纷纷为未盈利生物科技类公司打开融资渠道,通畅的融资渠道将加快创新药企管线的研发速度,未来创新药的估值体系将有望从PEG向Pipeline转变。

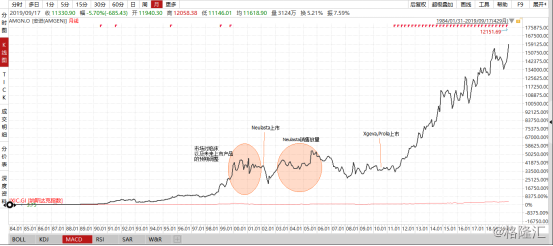

他山之石,可以攻玉。以美国安进公司为例,可以看出核心产品上市前后对股价以及估值的影响情况。安进公司(AMGN.O)1984年上市,1990年开始实现盈利,在核心产品Neulasta上市前,公司业绩及股价并没有太大变化。但随着2002年Neulasta上市后,前期新药预期及随后销售放量,安进公司开启新一轮上涨行情。伴随着创新药陆续进入收获期,安进开始成为创新药龙头企业,股价表现远超同期纳斯达克指数表现情况。

图表二:安进公司(AMGN.O)上市后与纳斯达克指数对比表现情况

数据来源:WIND,格隆汇整理

PD-(L)1蓝海市场:狭路相逢勇者胜

美国安进公司的发展路径,也可以给国内创新药企未来发展提供借鉴。

基石药业作为专注于抗肿瘤药物的创新药企,以PD-(L)1为靶点的单克隆抗体技术,为癌症患者带来了新的希望。根据Frost&Sullivan数据显示,PD-(L)1整体市场空间2023年有望超过500亿元,可谓是蓝海市场,也足够容纳众多企业为之疯狂。

欧美市场研发进程快,PD-(L)1上半场竞赛主要关注于大适应症状的覆盖,及其中的关键试验数据。而在后期竞争中,投资者则聚焦在联合用药的临床生存数据,包括联合化疗,联合靶向药(大分子,小分子),联合免疫治疗(CTLA-4)等。

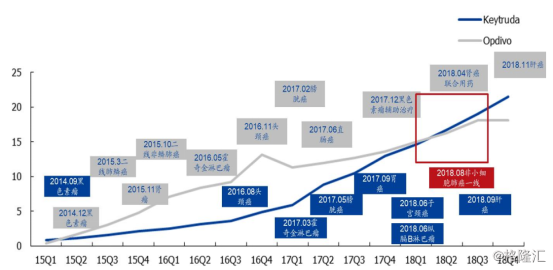

在美国,肺癌的发病率十分高,属于大适应症。2018年8月之前百时美施贵宝的PD-1单抗Opdivo(O药)在适应症扩展上是领先于默克的Keytruda单抗(K药),但K药在拿下肺癌适应症后最终销售赶超O药。

图表三:K药,O药季度销售及适应症获批情况

数据来源:国元证券,格隆汇整理 单位:亿美元

对比国内,中国大的适应症除肺癌外,食管癌,结直肠癌,肝癌,胃癌也是常见的癌症病种。未来PD-(L)1的第一梯队外加第二梯队的创新药企将超过10家准备上市。

基石药业作为在PD-1,PD-L1,CTLA-4靶点上布局最完善的创新药企,核心在研和引进产品的临床进度如图表四所示。

图表四:基石药业核心在研和引进产品的临床进度

数据来源:公司公告,格隆汇整理

招商证券国际在其研究报告中对基石药业的产品进行了净现值的估计,核心产品CS1001,CS1002和CS1003合计净现值为118.14亿元;Ivosidenib(CS3010, AG-120)净现值为7亿元;Avapritinib(CS3007, BLU-285)、CS3009和CS3008合计净现值为29.46亿元,总净现值为154.6亿元。

在PD-(L)1的蓝海中,狭路相逢勇者胜,在大适应症上拥有多项布局的基石药业,数据表现良好可谓一剂良药。而在资本市场上,截至2019年9月20日,基石药业的总市值约为124亿港元,相较于上述净现值估计,正处于低估状态,拥有投资机会。

财务状况:亏损收窄,资产负债率降低

除去在临床开发上有可喜进展外,基石药业财务状况也拥有看点。

上月,基石药业公布了2019上半年财务状况,报表上看期内亏损12.36亿元,但扣除优先股转换特征公平值变动和以股份为基础的开支后,经调整后的期内亏损仅为2.77亿元,而2018年上半年亏损为4.39亿元,亏损大幅收窄。

创新药企研发费用的多少直接影响研发管线的进度。在2019上半年中,基石药业的研发成本中雇员成本由4234万元上升至1.54亿元,主要原因在于研发团队的扩增。研发团队的壮大,更是为加快研发添砖加瓦。

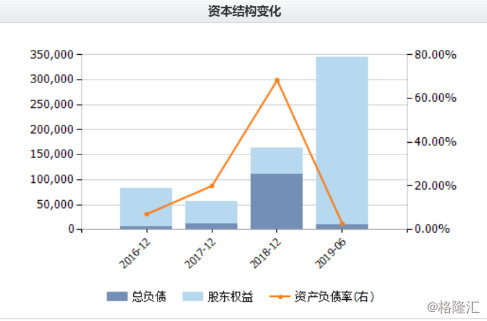

另一方面,在资产负债表中,我们观察到基石药业的负债率下降明显。据公司公告显示,2019年上半年公司资产负债率为2.8%,同期2018年上半年资产负债率为68.4%,说明基石药业的财务风险正进一步降低,现金充足,经营稳健。

图表五:资产负债状况

数据来源:WIND,格隆汇整理

小结

许多投资者在最初看生物科技类公司时,看到财报中的亏损就望而却步。但从历史的角度上来看,美国安进公司上市之初也没有收入来源,但靠着后期药物研发成功得以实现远超于纳斯达克指数的收益。在生物制药这个细分行业中,真可谓是高投入,高风险,也是高收益。如何衡量是否能够取得高收益,重点在其核心产品的疗效与市场潜力。

以基石药业为例,财务状况上,虽然前期一直处于亏损状态,但现金充足,没有什么负债,亏损正在进一步缩窄。在产品上,基石药业属于PD-L1的第一梯队,这在500亿市场上可谓是获得先机。

此次发布的临床数据,对于基石药业更是一剂强心针。以食管癌为例,与国外不同,中国在食管癌新发病例和死亡病例上占全球50%以上,可谓是大适应症,而CS1001在这个适应症上的高缓解率令人震惊。在大适应症上拥有良好的有效性和安全性,基石药业未来将有可能如同文中所述,将继续走在众多创新药企的前面,未来可期。