下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

◆上市药店门店扩张以新建为主但放缓,并购趋于谨慎

四大上市药店19H1门店扩张中自建占比达到72%,相比18A的63%有明显提升,并购趋于谨慎。主要原因是待并购标的前期投入沉没成本高,而益丰、老百姓转入整合聚焦,同时龙头老店客流转暖降低了并购扩张的紧迫度。19H1自建扩张速度也因注册药师配置政策转严而有所放缓。

◆上市药店继续聚焦布局,已进入市场仍存较大扩张空间

四大上市药店普遍转入专注聚焦布局的策略,各个布局省份的市占率继续快速提升。特别是药店行业整体经营压力变大的环境下,龙头反而更有机会抢占更多市场份额。比如益丰药房19H1并未开拓新的省份市场,其在湖南、湖北、江苏、上海、江西和河北均实现了市占率的明显提升,但其在各省的市占率最高不过15%上下,仍有较大的内生扩张成长空间。

◆上市药店老店增长提速普遍超预期,盈利能力提升明显

19Q2药店营收增速继续创纪录提升,主要是老店增速提速贡献,和竞争格局优化以及局部地区电子处方共享平台推广有关。虽然毛利率因医保政策调整而有所下降,但老店增长提速带来总费用率同比摊薄,相应的扣非净利润依然保持快速增长,ROE也呈现同比提升趋势。

◆19H2内生增长趋势依然向好,积极应对个账改革。

除了并购预期增加暂未兑现以外,其他如增值税降税、小规模纳税人转换及处方外流利好预期基本上在中报已有反映。下半年龙头有望在远程审方试点推广的基础上加快开店,保持长期增长潜力。预计未来个人账户将往规范报销范围、降低入账比例和报销与医院同价的方向发展,行业报销进一步规范化,具备专业化能力的药店龙头将显示出更强的竞争优势。

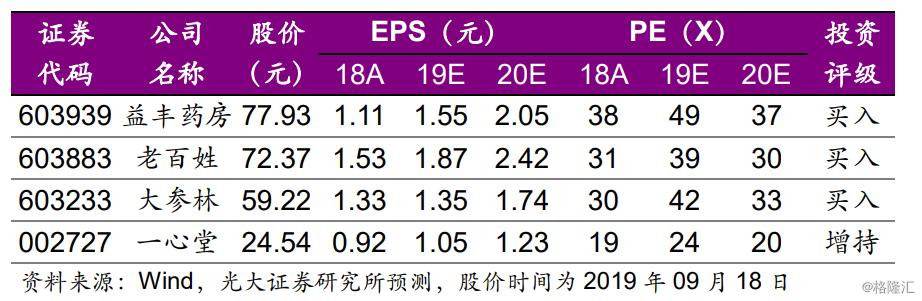

◆投资建议:考虑19Q2增值税降税、小规模纳税人转换以及处方外流利好如期兑现,下半年趋势延续,继续重点推荐药房板块。从估值上看,药房板块19~21年平均PE为38/30/24倍(Wind一致预测数据),若看个股动态PE估值,除大参林处于历史最高水平外,其他均处于历史平均估值中间上下的位置,对应的19年营收和净利润普遍是各大药店历史业绩增长最高水平,参考利润增速和估值匹配性,个股重点推荐益丰药房、老百姓、大参林,推荐一心堂。

◆风险分析:新建和并购扩张不达预期风险。并购整合不达预期导致商誉减值风险。