下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君大类资产配置

来源:国泰君安证券研究

ESG概念在国内似乎是一夜之间火起来的。

7月份华宝基金推出了国内首支基于MSCI ESG评级的指数基金,而彭博则在昨天发布了全新的彭博美国市场SASB ESG指数系列。

可事实上,距离2006年高盛首次提出ESG(Environmental, Social & Governance)的概念,已有13年的时间。

在海外,ESG早已成为机构投资者绕不开的话题,与之相关的资产突破30万亿美元。

那么,ESG到底是如何助力投资策略更上一层楼?而国际顶级资产管理机构又是如何将ESG原则运用到实际投资中的?

国泰君安大类资产配置团队通过回顾发展历程、分析市场现状、分享经典案例,为我们用一文揭开ESG投资的面纱。

01

ESG

不止E-S-G

ESG投资理念的范畴,从不应只限于环境(Environmental)、社会(Social)及治理(Governance)因素。

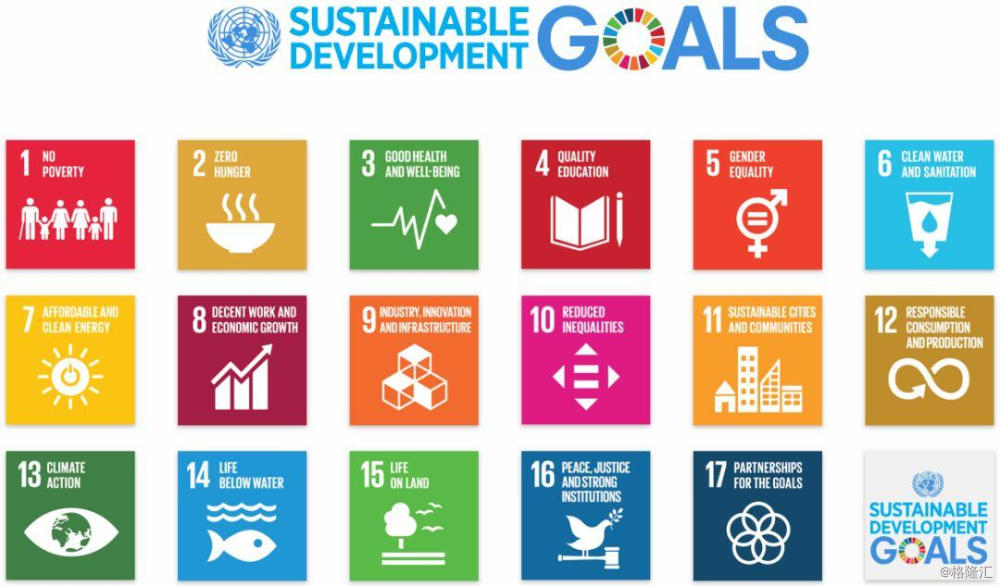

2015年,继千年发展目标(Millennium Development Goals,MDGs)之后,联合国又推出了可持续发展目标(Sustainable Development Goals,SDGs)。

该目标是消除贫困,保护地球,以及保障所有人享受和平繁荣的全球呼吁。

为了一个更好的世界,联合国旨在2030年前实现这17个可持续发展目标(总共涵盖了169个细分目标和230个指标):

数据来源:UNDP、国泰君安证券研究

相关内容包括:无贫困,零饥饿,良好健康与福祉,优质教育,性别平等,清洁饮水和卫生设施,经济适用的清洁能源,体面工作和经济增长,产业、创新和基础设施,减少不平等,可持续城市和社区,负责任消费和生产,气候行动,水下生物,陆地生物,和平、正义与强大机构,促进目标实现的伙伴关系。

SDGs的发布,为考虑ESG因素的可持续投资及负责任投资的社会目标提供了明确的方向与全球框架。

围绕着SDGs进行投资解决方案设计及调整的资产管理机构与投资者越来越多,ESG投资不断走向成熟。

据全球可持续投资联盟(GSIA)2018年的趋势报告,截至2018年,全球共有30.7万亿美元资产专业地按照可持续投资策略进行管理,相较于2016年增长了34%,约占全球资产管理总量的33%。

数据来源:GSIA、国泰君安证券研究。注:单位万亿美元。

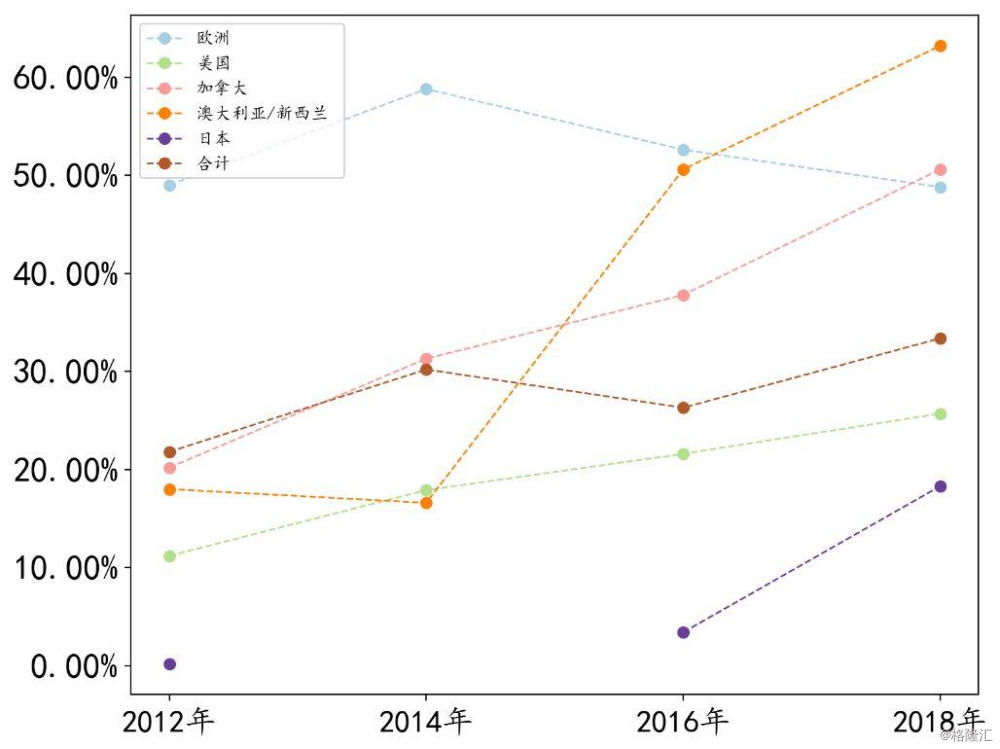

从不同地区可持续投资总体规模来看,欧洲与美国是进行可持续投资的主力军。截至2018年,两者占了全球可持续投资策略资产管理总量的85%左右。

从不同地区可持续投资规模占各自地区资产管理总额的比率来看,欧洲有所下滑,但最近一期仍旧处于50%左右的高位,GSIA表示,欧洲的下滑源于对可持续投资标准及定义的更严格界定。

美国则持续上升,2018年超过四分之一的资产进行着可持续投资。澳大利亚/新西兰、加拿大增长明显,可持续投资规模占比均已超过50%。

此外,不可忽视的是日本可持续投资的快速发展,规模占比从2016年的3.4%提升到了2018年的18.3%。

▼欧洲可持续投资占比长期处于50%左右

美国近年来持续上升

数据来源:GSIA、国泰君安证券研究

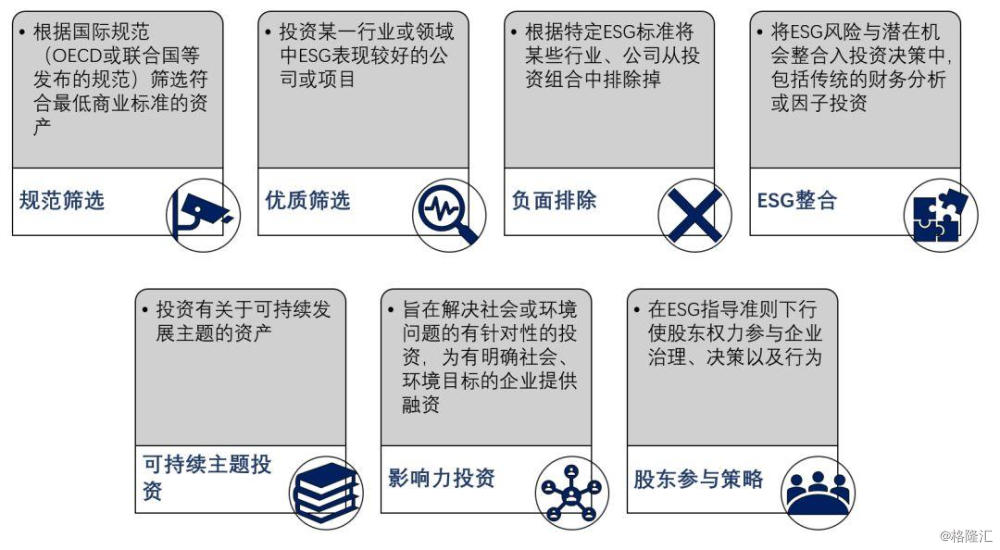

如此资产规模背后,GSIA将可持续投资策略分为以下7大类:

负面排除策略仍是目前全球最大的可持续投资策略,而欧洲是行使负面排除策略最多的地区,负面排除的内容主要包括有争议的武器、烟草、所有武器、赌博、色情、核能、酒类等。

2018年增长迅猛的是可持续主题投资,在诸如水资源管理、可再生能源、能源效率等方面进行着主题投资。

除此之外,ESG整合策略已经逐渐逼近负面排除策略的规模,达到了17.54万亿美元。

分地区看,欧洲的可持续投资资产主要分布在规范筛选、股东参与以及负面排除策略上,美国则主要在影响力投资、可持续主题投资、优质筛选以及ESG整合方面。此外,日本在股东参与策略上的可持续投资资产规模较大。

数据来源:GSIA、国泰君安证券研究

从资产配置类别来看,股票资产占比最高,占全部可持续投资资产的51%,其次是固定收益,占全部资产的36%。

数据来源:GSIA、国泰君安证券研究

02

谁会选择ESG?

“未来十年,我们的目标是联合负责任投资者,努力打造可持续市场,实现全球共同繁荣。”

——联合国

联合国于2005年制定了负责任投资原则(Principles for Responsible Investment, PRI)。截至2019年4月的数十年间,UNPRI的签署方从63个增加至2372个,年复合增长率达34%。

近几年,国内的华夏、易方达、嘉实、鹏华、华宝、南方、博时、国寿资产等资产管理机构均签署了该原则。

在海外,随着可持续投资基金的迅速发展,许多原有基金在条款中加入了可持续投资相关的内容,新成立的ETF数量与规模井喷。

例如德意志银行与Blackrock在今年发行了以MSCI USA ESG Leaders指数及 MSCI Extended USA ESG Leaders 指数(在前者中排除民用枪支的生产及相关企业)为跟踪标的的ETF:Xtrackers MSCI U.S.A. ESG Leaders Equity ETF(USSG) 与 iShares ESG MSCI USA Leaders ETF(SUSL) ,截至2019年7月,两者资产规模为27亿美元。

国泰君安大类资产配置团队统计了目前市场规模较大的一些(非全部)可持续投资基金(从中剔除了仅在条款中加入可持续投资相关内容的产品),其规模在10-60亿美元左右,费率在0.1-1.29%左右,今年以来平均跑赢基准0.76%,表现较好。

就执行可持续投资理念较为坚决的机构分布来看,由于海外大型资产管理机构的资金往往拥有较长的投资期限,他们在全球进行投资,标的范围十分广泛,他们认为并相信在投资中考虑可持续问题能够创造更高的长期回报。

我们曾在全球顶级机构资产配置方法论巡礼系列中进行深度分析的挪威主权基金和加拿大养老基金,正是其中翘楚。

03

案例分享:挪威主权基金的ESG投资

延伸阅读:挪威主权基金是如何进行资产配置的?

挪威主权基金(GPFG)以国际标准为起点,结合其在70个市场约9000家公司投资的经验,进一步发展了标准,最终设定了其负责任投资的优先期望目标与立场。

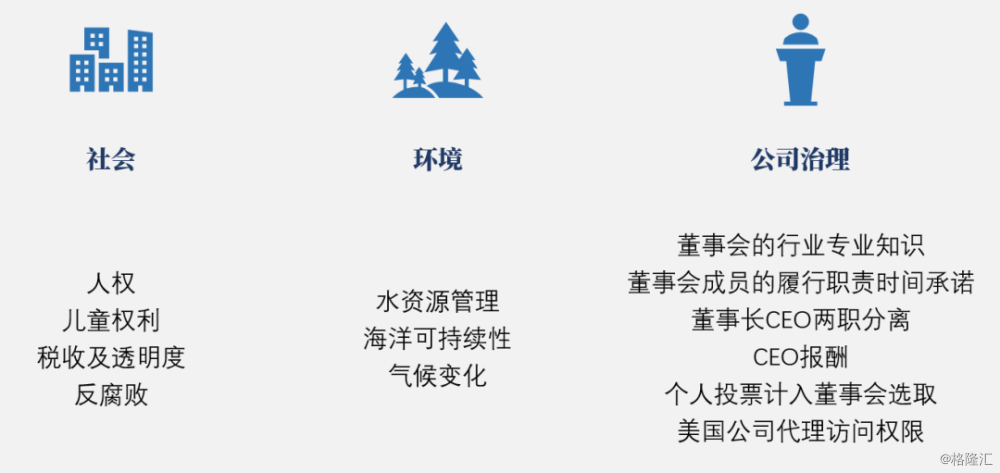

这些期望目标主要关注于环境及社会方面:

从2006年至今GPFG的期望目标发展历史中可以看到,许多期望目标相比于国际标准,有着“先见之明”。

GPFG践行ESG投资理念的途径主要包括行使所有权和可持续投资。

GPFG行使所有权由3个重要的方式组成:投票、对话以及评估。

#投票:2018年,GPFG在11287个股东大会上对11多万份决议行使了投票权,并根据G20/OECD公司治理准则为基础制定了一系列投票原则,该原则与上述期望目标、立场及其他公开信息为GPFG的投票提供了一致性和可预测性。

#对话:为了促进公司良好的治理及负责任的商业行为,GPFG积极地与公司沟通交流,2018年与1420家公司进行了3256次对话交流,主要内容分为战略主题、事件以及伦理准则等三个方面,涵盖了可持续性、董事会问责及效率、执行董事薪酬、股东权利,公司行为、风险事件,行使所有权方面。

#评估:评估公司在治理、战略、风险管理、供应链管理以及目标方面的报告,着眼于标准化普遍化的披露框架和关键指标。了解可持续性对公司绩效的影响,以及在行业、供应链上的表现,期望能够与公司一起合作,寻找可持续性商业行为的解决方案与标准举措。2018年,GPFG评估了约2256家公司,评估的公司占年末股票投资组合市值的62%。

从GPFG的案例可以看出,紧跟国际动态,积极地根据自身发展情况调整自身的期望目标,并围绕着明确的目标展开深入的研究及工作,是取得长期可持续投资成功的关键。

GPFG的可持续投资则包括风险评估、投资、禁投撤资等3方面内容。

#风险评估:建立在及时高质量的ESG定性信息与定量数据上,去识别、衡量和管理基金所面临的所有相关风险和机会。这项工作积累了越来越全面的可持续发展数据库,用于及时监控投资组合中的有关于国家、行业与公司的ESG机会及风险。

#投资:利用可持续发展数据来确定长期的投资机会。财政部要求GPFG投入300-600亿克朗于环境相关,在这项授权令下,2018年底GPFG投资了433亿克朗的股票与134亿克朗的绿色债券,主要投资于低排放能源和替代燃料,清洁能源及效率,自然资源管理等领域。

#禁投撤资:禁投指的是道德排除一些投资标的,包括基于产品的排除及基于行为的排除两部分,基于产品的排除包括排除特定军火商、烟草及动力煤开采发电相关公司,基于行为的排除包括排除严重违反道德规范有不可接受行为的公司,例如严重的环境破坏,腐败等。根据GPFG的统计,2006-2018年,基于行为的排除策略可年化提高基准收益0.03%。

撤资指的是通过观察ESG问题,从长期风险上升的公司中撤资。同样根据GPFG的统计,2012-2018年,撤资相关决策年化可提升收益0.01%。

综上,我们可以发现,基于边际变化进行的投资操作,似乎有着更好的可持续投资效果。

04

案例分享:加拿大养老基金的ESG投资

和挪威主权基金一样,CPPIB认为,在投资决策中恰当考虑ESG因素可以改善基金的长期表现。

但和挪威主权基金不同的是,CPPIB不会进行撤资决策。他们认为撤资可能会导致错失潜在收益及在不恰当的时间售出资产的风险,通过积极参与到公司中去,可能是一个更好的双赢的解决方案。

基于此,CPPIB主要在整合、参与及合作3个方面展开工作,并关注于气候变化、水资源、人权、管理者薪酬以及董事会效率等具体领域。

#整合:即ESG整合策略,将ESG因素整合入投资决策中。CPPIB的可持续投资团队帮助基金所有投资团队评估ESG相关内容,其中为上市公司撰写ESG报告是评估ESG因素的一项重要工具。在2018年,可持续投资团队为投资团队提供了80多份ESG报告,是2017年的两倍之多。

#参与:行使股东权益,通过会晤交流等方式,参与到出现重大ESG风险或机遇的公司中。考虑到合适参与的时机,CPPIB首先会通过内部及三方的分析,发现投资组合中的ESG风险;然后通过评估其重要程度、影响时间长短、需要的资源及成功的可能性,确定相应的目标;接着CPPIB会找寻最优化的参与方式,例如直接交流、协作或者代理投票;最后与公司展开正式合作,寻求改进和强有力的披露。

#合作:积极与同行合作,提升ESG相关投资效果,促进长期重要的政策与方法发展。

#其他理念:2018年6月,CPPIB成为了世界上第一家发行绿色债券的养老基金。

国泰君安大类资产配置团队认为,无论是海外的主权基金、养老金还是公募基金及产品的可持续投资策略,都可以从中观察到明确的目标与坚定的理念,可以说,明确目标的设置是可持续投资工作开展的坚实一步。

在具体策略实施中,围绕着目标开展ESG整合工作,将目标进行适度的衡量,融入到日常投资决策或透明的组合风险管理当中。或者积极地开展股东参与与合作工作,帮助上市公司、产业链以及行业更好地改善问题,以获得长期可持续的收益。

此外,关于负面排除及撤资,不少资产管理机构展现了谨慎的态度,对于大量投资的公司,更积极的对话或者参与,可能是更好的解决方式。围绕着明确的目标,积极合作,用开放的态度、科学的方法去探索,给出最优的答案,也许是可持续投资过程中最为精彩的一部分。

05

ESG指数生根中国

经过整理统计,2005年至今共发布了45支与ESG相关的指数,数量众多。今年以来(截至7月底),已有7支发布,创历年来新高,ESG投资在A股市场不断发展。

研究A股指数编制方法可以发现,这些指数与ESG的相关程度以及ESG因素的应用方式各不相同。

我们基于可持续投资策略的分类、上述两点考虑以及一直以来关于ESG研究积累,将ESG相关股票指数分为了绿色主题与ESG整合两大类,其中ESG整合类指数,又分为“纯”ESG与融合ESG两小类。

数据来源:国泰君安证券研究

其中,45个ESG相关指数中大部分为绿色主题类指数,共计21支,占全部相关指数的47%,其中大多为聚焦于环保产业、水资源或清洁能源相关主题的指数,成分股大多集中在电力及公用事业、电力设备等行业。

与绿色主题类指数相对应的,是将ESG因素整合入指数编制方法的ESG整合类指数。

ESG整合类指数分为“纯”ESG与融合ESG两类,其中“纯”ESG类指数是指只考虑ESG相关因素的指数,共计17支,占全部相关指数的38%,占ESG整合类指数的71%。按照考虑的具体ESG内容,可以分为E、S、G与ESG四小类。

观察下述指数,可以发现,治理相关指数在A股的溢价最高(相对于沪深300指数),平均年化超额收益达到4.96%,信息比率0.38,其他类别指数在超额收益与风险调整后收益上相差不大。

数据来源:Wind、国泰君安证券研究

事实上,我们自建ESG评分体系后,首先在A股尝试的ESG公司治理指数也表现较好。今年以来截至2019年8月2日,指数获得了27.56%的绝对收益,超过沪深300基准3.09%。

▼2019年以来ESG公司治理指数累积净值如下

数据来源:Wind、国泰君安证券研究

该指数根据我们自建的ESG公司治理评价体系(董事会、股权及股东、财务治理、薪酬及激励、治理行为及外部监督等5个主题58个指标),从沪深300成分股中选取公司治理得分排名前50的标的,基于沪深300指数行业权重赋予行业权重,基于流通市值以及公司治理评分高低赋予行业内个股权重,构建季度换仓纯多头股票组合。

06

结语

相较海外趋于成熟的可持续投资市场,我国可持续投资市场方兴未艾,拥有着巨大的增长空间与潜力,近年来越来越多的国内资产管理机构和投资者参与到其中。

但值得指出的是:ESG投资理念不应该是简单的“舶来品”,而是各方市场参与者对于负责任、可持续投资的理解,是明确的可持续目标的投资载体。

正如前文所述,围绕着明确的目标,积极合作,用开放的态度、科学的方法去探索,给出最优的答案,也许是可持续投资过程中最为精彩的一部分。

我们都正在为此努力着,也相信ESG投资在国内能够发展地越来越好,创造长期价值。