下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,港交所披露了达力普控股有限公司的上市申请。

作者 | 亚轩

来源 | IPO那点事

数据支持 | 勾股大数据

近期,全球最大石油公司沙特阿美公布上半年的业绩报告,并更换董事局主席,一系列连贯性动作令到市场普遍猜测沙特阿美又要IPO了。作为2016年4月全球最大规模IPO案例,沙特阿美公司估值2万亿美元,但随后遭遇黑天鹅;2016年市场出现油价暴跌,于是考虑到沙特的经济高度依赖原油或会陷入内外交困,权衡之下只有暂停IPO计划。

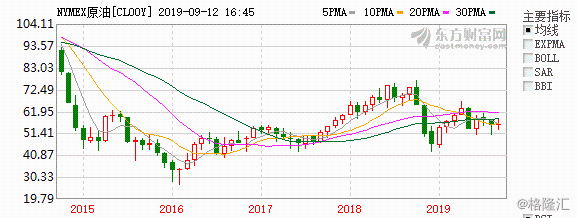

但进入2018年,沙特又曾经力推油价上涨,将石油产量减少至每日1000万桶以下,试图把价格推高至80美元/桶,但受到全球贸易紧张局势影响,并没有产生效果,截至目前油价仍保持在60美元/桶上下的水平。(如下图)

长期的油价低迷不利于沙特阿美的上市计划,市场预测其主动干预油价可能性大,2019年下半年原油行业有望得到一定程度的复苏。

沙特阿美这艘航母级龙头的上市消息获得极大关注,形成聚拢效应之下影响到石油相关行业公司也在蠢蠢欲动。

近期,2019年9月10日,港交所披露了达力普控股有限公司的上市申请。

1

财务企稳,

上半年原料成本上涨影响毛利率下滑

据披露,达力普成立于1998年,其总部位于河北省沧州市,是之前从中石油华北油田改制而来的民营企业,其产品主要开发、制造及销售石油专用管及其他石油管、管坯。

这家公司目前也是中国国内规模最大的石油管材制造商之一。根据达力普招股书披露的数据显示,在2017财年,其石油专用管销量达到25.48万吨,占据了国内市场份额的10.3%,是民营企业中的第一。据了解,其目前产品在全球约10个国家和地区拥有市场,除了中国还踏足了中东、非洲、南美地区,其主要客户为中国的三大石油公司。

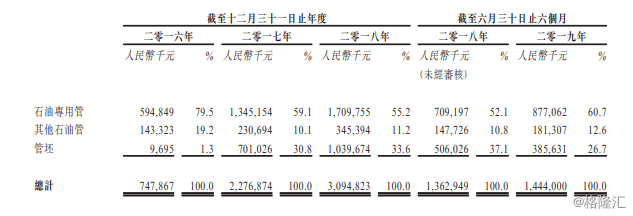

从公司三大产品的收入占比来看,石油专用管以超过50%的份额占收入大头,成为主要收入来源,经过2016-2018财年占比略有下滑,但2019年上半年又见回升。分别为约8.8亿人民币(单位下同)、1.8亿和3.9亿。

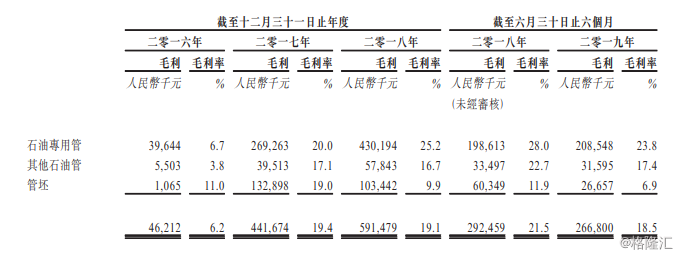

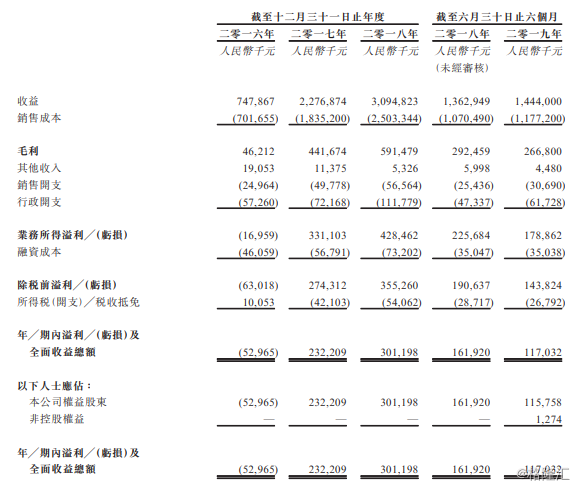

从毛利和毛利率来看,2019年上半年整体毛利率为18.5%,同比去年的21.5%有所下降;招股书披露其原因主要是由于管坯制造材料成本增加导致。(如下图)

进一步分析财务数据,公司2016年-2019年中期分别实现收益为7.47亿元、22.77亿元、30.95亿元、14.44亿元;同期期内利润分别为-5296.50万元、2.32亿元、3.01亿元、1.17亿元。(如下图)

可以看到达力普的营收和利润都实现了高速增长。2018年营收达到30.95亿元,同比增长36%;净利润达到3亿元人民币,同比增长30%。

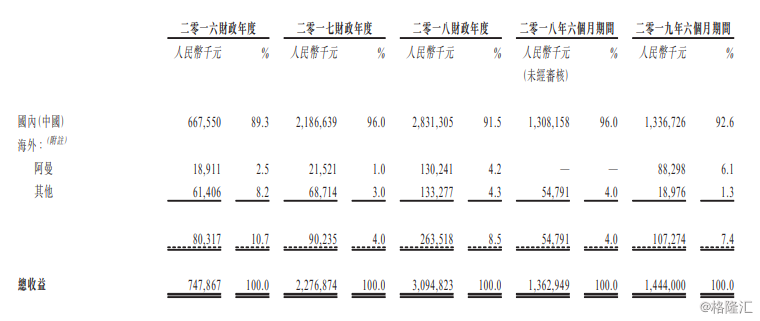

区域来看,公司收益大部分来自中国客户;分别为公司收益贡献约89.3%、96.0%、91.5%及92.6%。(如下图)

达力普中国的主要客户为三大石油公司。据悉,在2018年,达力普有52%的收益来自中石油、中海油、中石化,且有91.5%的收入来自中国市场。可见达力普对中国市场依赖度非常大。

总体来看,目前达力普财务走势趋向稳健,但是公司经营状况依赖中国石油的开采量和上游企业石油公司的投入力度,所以政策上对石油行业的放宽和支持或许会给达力普这类型的公司一剂强心针。

2

政策红利或带来未来业绩增长

由于中国的石油天然气对外依存度持续攀高,为了解决能源安全问题;2018年,中国提出了“加强国内油气勘探开发力度”的新指示,继而中石油、中石化、中海油纷纷响应,加大了对上游业务的投入力度。至此,中国的油气行业进入新一轮发展上升期。

石油公司对石油勘探开发力度的加大投入,带来的是钻井作业的猛烈增长,这就为达力普这类靠销售石油相关装备的企业带来直接利好。

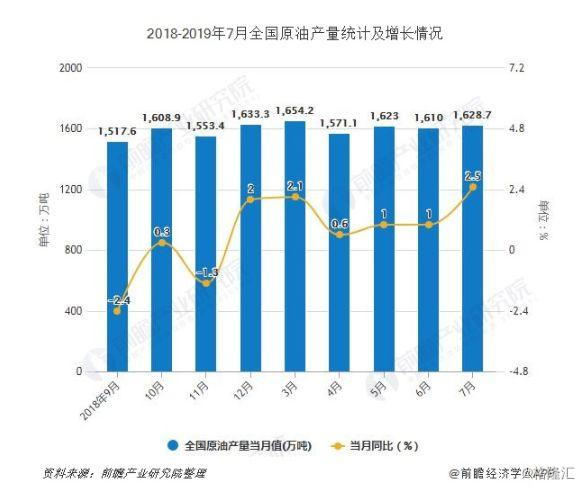

另外,据国家统计局数据显示,2018年全年全国原油产量为18910.6万吨,累计下降1.3%。2019年1-2季度全国原油产量有小幅度增长,截止至2019年7月全国原油产量为1628.7万吨,同比增长2.5%,增速比上月加快1.5个百分点。日均产量52.5万吨,比上月减少1.2万吨。累计方面,2019年1-7月全国原油产量达到11130.7万吨,同比增长1%。

由上,无论从政策导向还是石油产量的反弹,市场普遍预测2019年石油市场可能会有一定复苏,加上巨头沙特阿美传出即将IPO的消息刺激,或也会对市场关注力度产生影响。

3

上市募资意在提高技术壁垒,

增强行业竞争力

行业复苏的同时带来的是激烈的竞争,达力普由于较早采用自动化生产线和管理系统,所以在时间上具备优势,但由于近年来中国国内浅层油气藏数量下降,钻井的深度越来越深,对包括套管在内的装备的数量和性能都有极大提高,所以油气装备供应商在得到额外市场的同时,也面临着新的挑战。

在这次招股书中,关于达力普IPO的资金用途,公司表示其未来计划包括:1)兴建新生产设施及智能自动化生产线,配备先进技术,供生产石油专用管其他石油管;2)兴建智能自动化生产线配备先进技术,供生产管坯;3)为其渤海新区工厂二期扩张的生产线配置智能管理系统;4)加强产品研发及创新实力。

可以看得出,达力普期望利用上市获取更多资金以求提高公司核心技术壁垒,达到增强行业竞争力的目的,然而未来是否会如市场预期,还要看“天时”,不过对于达力普来说或许就是时间的问题。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。