下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

建业地产(0832.HK)于2019年8月20日发布2019年中期业绩公告,报告期内公司实现收入90.68亿元,同比增长90.1%;权益持有人应占溢利为6.58亿元,同比上升19.6%。

在良好的业绩带动下,公司股价后续行情受到提振,反映出市场投资对建业今年半年报成绩单的认可。建业地产一直在港股内房板块是一家有独特基因的企业,因此一直备受南下资金关注。公司从2018年进入港股通以来,南下资金持有公司比重持续上升,2019年面对反复的行情波动并未受到影响,截至2019年8月23日,港股通持股占流通股比重为2.5%。

目前,不单单是房地产,整个国内经济都面临着两座大山:1.行业增速下滑;2.人口红利消退。即便互联网也面临跟地产行业一样的问题:如何在“存量”市场中获得优势,而给出的答案也是相似的:1.整合线下产业链资源;2.城市下沉。

这么看来,建业地产近年的发展模式是具备前瞻性的,下面便结合中报数据看看建业2019年以来的发展情况。

近年,“存量”时代的到来已经普遍被房地产企业放进自身的经营决策中,作为战略调整的一个重要因素。而建业地产一直坚守自身独具特色的发展模式,让其一直受到市场关注。

回顾建业地产的主要策略在于:1、专注于深耕河南的布局战略;2、定位新型生活服务商的商业模式;3、轻资产模式。简单可以用守正出奇来理解公司的发展模式。

守正方面,就是建业首创并践行“省域化发展战略”。公司对于重资产业务一直坚持深耕河南,其中重资产业务不单单是住宅,还包括商业物业、酒店、文旅等多元化业务。而随着建业不多在河南发展,便提出城市下沉策略,逐步分级向下延伸拓展业务。

2019年上半年,建业合约销售金额达到395.91亿元,按年增24.1%。其中重资产合约销售额上升9.2%至人民币277亿元,轻资产合约销售规模达到119.31亿元,同比上升81.3%。

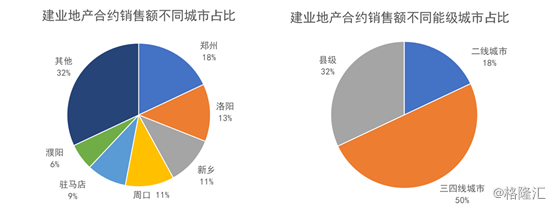

建业的合约销售规模持续增长离不开公司持续对河南各个城市的渗透深耕,重资产合同销售来自河南的64个城市154个项目,在城市方面公司持续向三四线城市下沉。

报告期内,公司合约销售面积占比较大的城市分别为郑州、洛阳、新乡、周口及驻马店等城市,其中郑州为主要的二线城市,而其余城市主要为三四线城市,今年以来三四线城市占比从去年同期30%增加至50%,县级城市占比从去年同期30%上升至32%。

面对人口红利的逐渐消退,不单单地产行业,其他行业同样思考未来需求在哪?而最终大家都瞄准了一个目标就是“城市下沉”。因为我国拥有337个地级以上城市,其中一线城市4个,二线城市不足50个,而更广大的需求分布在三四线城市,甚至是县级城市。

未来有两个大趋势加速这种需求的释放:1.我国城镇化迈入下半场,区域化加速;2.消费升级带来,改善型需求爆发。

业绩会上,公司公布数据表明,2019年上半年90 -144平方米单位的2019上半年销售额占比为47%,而这部分面积单位在市面上主要是三房或四房的产品,正是改善型需求为主。

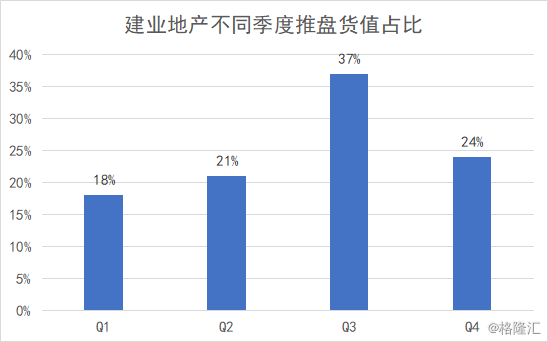

三四线下沉策略效果显著,那么重资产业务方面,2019年下半年发展是否受到支撑呢?今年上半年,建业重资产销售规模完成年初订立的销售目标人民币635亿元的43.6%,那么下半年能否完成这个目标呢?这取决于公司下半年的推盘计划。

业绩会上,公司管理层表示,2019年下半年预计可售资源为人民币729亿元,其中包含277亿存货及452亿元新推货值。这一计划与2018年年度公布计划吻合,可见以新推项目集中在下半年,预计下半年合约销售规模受到支撑。

2019年上半年公司可售资源为人民币547亿元,去化率达50%,对比去年同期有所下降,主要原因同样源于城市下沉带来的影响。根据50%的去化率计算,下半年合约销售规模能够达到364.5亿元,足够完成下半年358亿元的销售目标。

看完重资产业务的发展,下面再来看看公司新的业绩爆发点:轻资产业务。

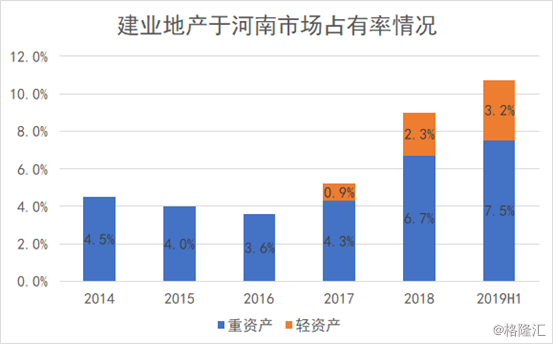

从市占率上看,得益于深耕策略,建业地产2019年中期在河南市场的市场占有率从2018年年底9%上升至10.7%,其中重资产业务带来的市占率为7.5%,轻资产业务带来的市占率达到3.2%。

可见轻资产业务的贡献不断提升,从规模上看,2019年上半年,公司轻资产业务增速达81.3%。下面便来看看公司的轻资产业务发展情况。

轻资产业务也可以理解为建业出奇制胜的重要发展方向。建业地产在2015启动的“3+1”的轻资产业务,“3”即输出品牌、管理和服务,“1”则为输出资本。目前而言,轻资产模式是同行转型的一大方向,其实本质就是代建模式,但建业地产是少有的在此业务上取得快速发展的企业之一。

从模式上看,公司主要通过管理费来获得收入:住宅为200元/平米,商业为300元/没屏幕,同时又额外管理费,超出目标售价的部分收取总溢价10%,并对超出部分进行一定比例利润分成。

在业绩会上,主席胡葆森表示:“建业地产的战略布局正在从河南走向全国,但走出河南是有条件的:一是轻资产模式,建业不会做大投资,不分散建业的投资能力;二是以500公里为扩张半径,向周边城市扩展,这个半径仍位于中原经济区内,如山东、河北、陕西等省份;三是产品以中原文化小镇为主,让中原文化走出河南,走向全国”。

可见,建业地产的轻资产业务逐渐成型,已经具备向外省外扩张的能力。那么建业本身轻资产业务的优势是什么呢?

轻资产对企业品牌要求极高,不单单要“客户认可”还要“同行认可”,因此轻资产业务要发展,房产需要具备三个优势:1、基于工期、成本、质量、运营、服务,拥有“过硬”的产品力;2,企业品牌知名度、美誉度好,能够给合作项目带来代建的附加值;3,业务生态稳固,能够获得同行认同。

2018年12月,建业地产和河北省邢台市的一个企业签订了战略合作协议,合作开发邢台中原文化小镇,就标志着建业地产走出河南走向全国。

2019年上半年,公司共接触意向项目六个,其中中原文化小镇形态的意向项目三个,住宅类项目三个;上半年公司累计完成22个轻资产项目合约的签订,其中河南省外项目一个,预计总建筑面积约319万平方米。

截至2019年中期,建业已共订131 个委托管理合同总计划建筑面积约为1991万平方米 较2018 年末的 1 662 万平方米上升19.8%。业绩会上,管理层表示预计至2019 年末轻资产将达到 150 个项目。

按照规划,轻资产业务全年的签约目标在230亿左右。结合建业重资产合约销售全年635亿元的目标,全年预计总销售目标约为在900亿。

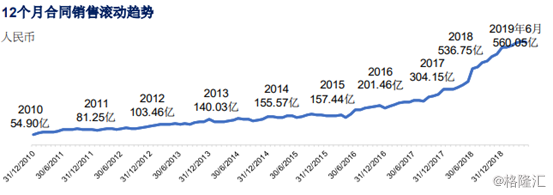

受益于2016年以来,合约销售规模的快速增长,建业后续的业绩增长是可预见的,2919年以来公司明显进入业绩释放期。

从公司公司营收来看,截至2019年6月30日,公司实现收入90.68亿元,同比增长90.1%。这样的营收增速放在行业中是十分出色的,下图为如今已公布内地房地产企业的增速排名前十,其中建业营业收入增速排在行业TOP10。

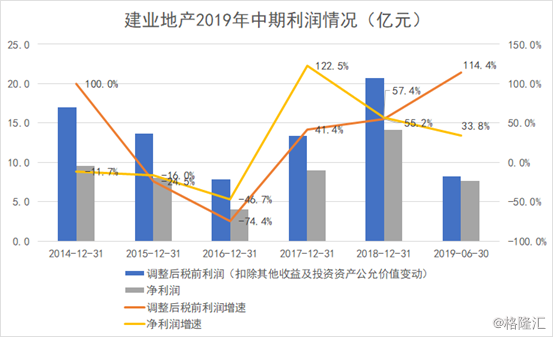

营收的增长带动了利润的增长。但从数据上看,公司上半年净利润达到7.68亿元,同比增长33.8%,弱于营收增速。其中原因在于净利润受到两个因素影响:1.其他收入方面受到资产及项目出售带来的一次性收益;2.投资物业及资产带来的公允价值变动影响。

因此如下图,通过调整税前利润,即扣除其他收益及公允价值变动带来的影响后,可发现公司调整后税前利润增速达到114.4%。调整后的税前利润增速超过营收,意味着公司的盈利能力其实是有所提升的。

报告期内,建业毛利率为27.3%,保持平稳。值得注意的是,公司轻资产业务的毛利率达到97%,因此随着未来轻资产结转收入加大,预计将促进公司整体毛利率提高。

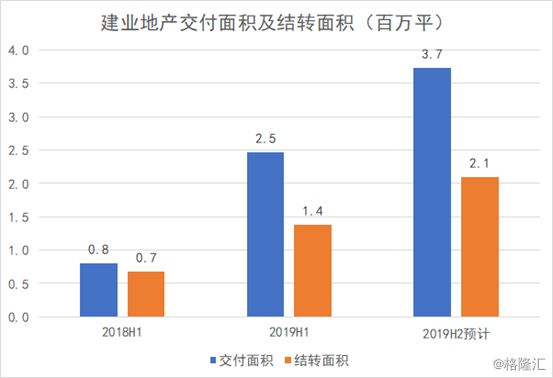

报告期内,建业地产合约负债从2018年底408.3亿元上升至460.3亿元,未结转收入丰富,支撑公司收入增长,随着下半年工程完工面积增加,进入结转的项目面积也将增加。

上图可见,公司工程计划预计下半年交付面积达到373万平米,因此根据上半年结转比率,笔者估算下半年结转面积能够达到210万平米。同时,轻资产业务方面,也逐渐集中进入收入确认周期,公司下半年的业绩增长十分可期。

2019年上半年, 建业新购入土地452万平方米,平均土地成本为每平方米人民币2,176元;截至2019年6月30日止,公司土地储备总量达4,769万平方米,平均土地成本每平方米人民币1,180元。其中,38%新增土储来自于股权合作,62%来自土地拍卖。

2019上半年,公司购地土地款总额达人民币98亿元占同期合约销售人民币277亿元的35%,投资对现金流压力较少。

目前,建业总土地储备4768.6万平米,权益土储为3719万平米,若按照7000元/平销售均价计算,公司土储货值达到2590亿元。若按照10%净利率及3年开发周期计算,土储NAV达到233亿元。对比当前的90亿元市值,未来投资价值显现。