下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:施旭健

来源: 苏宁财富资讯

2019年最直击大家灵魂深处的事情是什么?

相信对于二级市场投资者来说,大白马频繁“暴雷”连续跌停一定算一个。

投资者损失惨重之时不免发懵,为何稳定优秀的大牛股会突然在2018年的年报中出现业绩断崖式下滑?难道真的只是公司暂时出现了困难吗?投资者只是单纯的运气不好而“踩雷”?非也!

客观世界从来没有那么多突如其来,所有的崩塌与繁荣都在发生前留下了蛛丝马迹,只是发现者寥寥无几罢了。

在此,讲一个从财务报表的科目分析中发现白马股隐患的方法,希望对大家规避损失有所帮助。

今天介绍的是资产负债表中存货与应收账款这两个科目,第一部分教大家如何利用营收增速与存货增速剪刀差排雷,第二部分教大家如何利用营收增速与应收账款增速剪刀差排雷。

1

利用营收增速与存货增速剪刀差排雷

通常来讲,公司在经营时会根据营业收入的增速来调整存货的增速,以确保公司在产品热销时不会因为产能的问题出现供不应求,也不会在产品销售遇阻时出现产能过剩、存货堆积的情况。

因此,我们看到很多企业的营业收入增速与存货增速是相匹配的,即使有短期的波动也会被时间的拉长所平滑。

有鉴于此,当一家公司的营业收入增速与存货增速剪刀差不断扩大时,精明的投资者就要小心了,一定是行业或者公司经营出了问题。

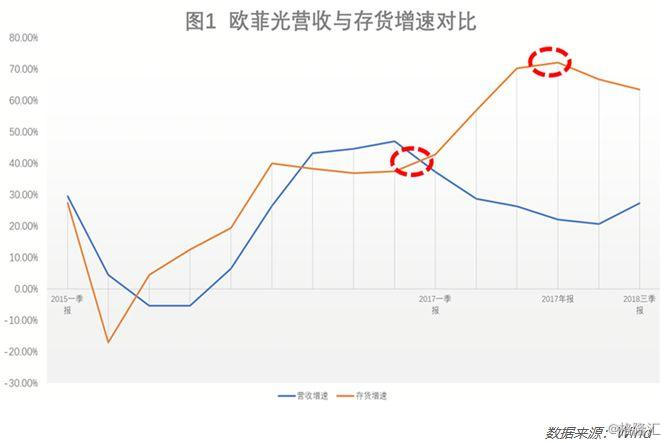

在此,我们以欧菲光为例,来具体说明。

欧菲光属于消费电子行业,主营业务是手机摄像头膜组与触控类显示屏膜组。该公司上市以来,业绩持续增长,尤其自2010年以来伴随着智能手机在全球渗透率的快速增加,给投资者带来了丰厚的回报。

然而,2018年欧菲光年报一披露就震惊资本市场——欧菲光公告宣布,存货相关跌价准备计提和成本结转合计24.3亿元,2018年年报业绩从之前的业绩快报18.39亿元净利润修正为亏损5.19亿元!

这一异常暴雷,看似突然,实则早有征兆。从图1我们可以看到,欧菲光在2017年之前的营收增速和存货增速一直都是保持同方向变动,与业绩匹配度很高。然而,自2017年一季报开始,欧菲光营收增速不断下滑的同时,存货增速却不断走高,二者增速出现了方向相反的剪刀差。

一般来讲,存货过高主要原因有以下两种:

一是公司预计下一阶段将会大量出货而提前备货;

二是公司产品销售遇阻,存货产生积压。

欧菲光的主营业务属于消费电子行业,这类产品的特点就是生命周期短、更新迭代快。一旦卖不出去,产生积压,就会发生大量的存货减值。

那么,为什么是2017年欧菲光的存货开始急速增加呢?

这和手机行业摄像头与屏幕技术迭代速度快的特点有关系。2010年智能手机快速发展以来都是单摄像头,而2016年下半年iPhone发布的新双摄手机引爆了手机双摄这一潮流,其他厂商纷纷跟进,手机摄像行业发生巨大变化。联系到这一行业背景,这次欧菲光的业绩暴雷也就在情理之中了。

对于有心的投资者来说,二级市场其实给了充足的时间去避免这一损失。欧菲光2017年开始连续三个季度的增速剪刀差异常后,股价却处在历史最高点,可见市场对于这一信息反应不足。如果投资者在2017年连续三个季度财报公布后没有发现这一隐患,没关系,接下来在2017年年报与2018年一季报公布后这一剪刀差依然存在,股价虽然较最高位已经有一定程度下跌,但是如果这个时候及时离场,依然可以避免严重的损失。

一些学过有效市场理论的投资者可能会质疑笔者的分析,认为一切公开信息已经充分反映在股价中,基本面分析在股市中无法取得超额收益。然而,上述案例已经充分证明我国A股市场对一些需要动脑筋分析的信息反应严重不足,精明的投资者通过对公开数据的深入分析完全可以避免严重损失。

2

利用营收增速与应收账款增速剪刀差排雷

接下来介绍另外一种排雷方法——利用营收增速与应收账款增速剪刀差(此处应收账款包括了资产负债表中应收票据与应收账款两个科目,下文中都用应收账款来代替)。

正常来讲,公司的销售策略是公司经营过程中不断摸索后形成的比较稳定的模式,不会轻易改变,因此营收增速与应收账款增速的变化也都是同步的。如果投资者发现某一阶段应收账款增速明显高于营收增速,那也可以反映出该公司的经营出了问题。

在此,我们举东阿阿胶的例子来说明。

东阿阿胶是一家以中药保健品为主营业务的公司,其主导产品“东阿”牌阿胶具有2500多年历史,汉唐至明清一直是皇家贡品。

从图2中可以看到,东阿阿胶公司2009年至2014年的应收账款占营业收入的比例一直很低,但是从2015年开始这一占比增加、出现异常。如果说2015年和2016年应收账款的增长只是经营的波动,那么2017年这一数据继续大增且突破历史平台大幅上扬,就绝不是简单的经营波动所能解释的。

对数据敏感的投资者,财报中看到这一数据时,应该能感觉到公司的经营出了问题——2018年一季报东阿阿胶的营收增长居然只有1.17%,这与之前营收的高增长形成巨大的落差,而此时公司的应收账款则继续大幅增加,由2017年10.57亿猛增至2018年一季度的16.29亿,2018年一季报应收账款占营收收入比例高达96%!

果然,2018年中报、三季报和年报的经营数据继续恶化,2019年一季报和中报的经营数据加速恶化,公司股价大幅下跌。

接下来,我们结合东阿阿胶的基本面来分析一下公司究竟出了什么问题。

东阿阿胶公司的产品,作为家喻户晓的百年老字号,所拥有的绝密配方是其强大的竞争优势。从该公司多年来的财报也可以看到,应收账款占营业收入的比例一直都保持着非常小的规模。这说明该公司的产品一直都很畅销,不存在经销商大规模赊销的情况。

然而,2015年开始这一占比开始不断上升,并且在2017年和2018年大幅增加,与此同时营业收入增长却开始停滞甚至下滑。

其实,东阿阿胶在2014年营收就出现过负增长,虽然2015、2016、2017连续三年营收恢复了高增长,但也是这三年应收账款增速大幅度高于营收增速。因此,东阿阿胶很有可能从2015年开始以大规模赊销给经销商为代价来维持营收的高增长,与此同时不断对其产品进行提价。

这样,经销商可以支付少量资金拿到更多的货,而公司通过提价使经销商拿到货物的同时账面就呈现增值,于是经销商就会有动力去拿更多的货,而这些经销商渠道不断增加的存货并非都销售给了消费者,而是部分在涨价预期下被经销商囤积起来。于是让人意想不到的一幕出现了,这种本是消费品的阿胶,被涨价预期赋予了投机属性,而东阿阿胶公司继续加大应收账款,加大赊销给经销商的力度以保障营收增长,直到压垮骆驼的最后一根稻草出现——随着东阿阿胶越来越昂贵和其他品牌阿胶产品的降价,买账的消费者减少,经销商不再加大囤货,终于,投机氛围埋下的隐患形成了财报中数据的暴雷。

笔者通过复盘发现,无论是2017年的财报还是2018年一季报,都对这一隐患有所体现,可是A股市场的股价,对这一数据的反应严重不足,这给了精明的投资者充足的离场时间。精明的投资者,可以利用这一方法提供的线索,规避股价大幅下跌的风险。

3

总结

文章的最后,我们做一个总结。本文介绍了资产负债表中存货与应收账款这两个科目,通过发现这两个科目在财报中的增速与营业收入增速的不匹配来发现隐患,从而避免股市投资者承受暴雷后股价大幅下跌的损失。

这里值得一提的是,任何方法都不能死板僵化的套用,马克思唯物主义很早就告诉我们“具体情况,具体分析”。不同的行业,不同的公司,有不同的产品特点与商业模式,我们在分析一家公司的经营状况时,一定要全方位的深思熟虑。遇到上述介绍的科目异常时,需要引起警惕,再去全面而仔细地分析一下公司的基本面是否有恶化的风险,最后才能做出正确的决策。

相信聪明的你已经学会了此分析方法,可以复盘一下其他暴雷的公司,看看在股价大幅下跌前的财报中是否也出现了很多异常科目。

你发现了哪些公司有暴雷的迹象呢?欢迎留言与我们交流!

风险提示:本文所提到的公司只是案例研讨,不涉及任何股票推荐。股市有风险,投资需谨慎!