下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:吴先兴、许金涛

来源:量化先行者

摘要

研究背景

基金研究方法可以分为定性分析和定量分析两大类。定量分析中常利用多因子打分法构建收益模型,即筛选在基金市场表现较好的因子对基金进行综合打分,定期选择若干只得分较高的基金构建FOF组合。依据调仓周期的不同,通常会考虑构建不同的选基多因子体系。因此,本篇报告试图构建长周期因子体系,动态预测基金未来一年业绩排名。

短周期因子虽然能够高频调仓为组合带来稳定的超额收益,但会因调仓频繁带来调仓成本的增加;长周期因子虽然能够降低成本,却出现检验结果可靠性低问题。本报告提出长周期因子可以高频检验,如果长周期因子在高频上检验都是有效的,则其在原频率上一定也是有效的,可以显著提升检验结果的可靠性。

长周期因子的构建及检验

我们从多维度构建了长周期因子库,并在月频上对因子做有效性检验,发现部分有效的长周期因子:基金业绩、收益风险比、选股能力、基金规模、风险控制、机构投资者占比等,但是部分因子间的相关性较高。

复合因子的构建与检验

考虑到因子的有效性和因子间的相关性,我们仅筛选了选股AlphaIR、机构投资者占比、最大回撤率、波动率和基金份额5个长周期因子加权构建复合因子。复合因子的RankIC长期为正,均值为0.235,标准差仅为0.080,年化RankIC_IR值达到了10。与单因子相比,在预测有效性和稳定性上有显著提升。

基于复合因子的FOF组合策略

基于复合因子我们可以构建不同月份调仓的FOF组合策略,每期等权重持有10只基金,年度调仓。实证研究发现,不同FOF组合整体上每年均能较好的跑赢市场基准,年化超额收益在6%-9%之间,年度排名基本位于同类基金的前30%-40%分位点。展现出良好的业绩增强效果。

1

研究背景

基金研究方法可以分为定性分析和定量分析两大类。其中,定性分析是对基金经理进行深入调研后形成定性分析结果,是个性的甄别;定量分析是通过量化指标确认基金经理的收益来源和风险暴露,是共性的概括。定性分析与定量分析存在差异,却又是统一的,实际投资中往往是两者有机的结合,相互验证。定量分析中常利用多因子打分法构建收益模型,即筛选在整个基金市场表现较好的因子对基金进行综合打分,定期选择若干只得分较高的基金构建FOF组合。依据调仓周期的不同,通常会考虑构建不同的选基多因子体系。因此,本篇报告试图构建长周期因子体系,动态预测基金未来一年业绩排名。

1.1. 不同周期因子的优势与劣势

短周期因子是为了捕捉基金的短期Alpha而构建的因子,能够预测基金短期未来业绩。短周期因子的优势在于能更高频率的调仓,结合组合优化模型可以为FOF组合带来稳定的超额收益。但是,短周期因子也存在诸多问题,例如因频繁调仓带来的冲击成本、赎回端费率等调仓成本增加,与基金经理投资策略不匹配等。

长周期因子是为了捕捉基金的长期Alpha而构建的因子,能够预测基金长期未来业绩。长周期因子的优势在于能更低频率的调仓,调仓成本比较低,与实际投资环境更接近。但是长周期因子也存在问题,主要体现在组合短期收益的波动难以克服、因子检验结果的可靠性难以保证等。

可以发现,很多问题是客观存在的,需要我们在在长短周期因子间做权衡,只有“因子检验结果的可靠性”是统计学问题,是我们可以通过模型进行改进的。

1.2. 长周期因子的高频检验

验证因子有效性的指标有很多种,主要包括RankIC均值、RankIC标准差、RankIC胜率、RankIC_IR以及分组单调性等,这些指标都需要在调仓节点进行验证。针对年度调仓的策略,每年仅能检验1次;针对半年度调仓的策略,每年仅能检验2次;针对季度调仓的策略,每年能检验4次;针对月度调仓的策略,每年可以检验12次。如果需要构建低频调仓策略,可供检验的调仓节点数量会少很多,因子有效性检验结果的可靠性也会大大降低。

如果一个因子是有效的,则其在任意时间节点上应该均能很好的预测基金未来业绩。这意味着该基金的有效性不随时间的变化而变化,具有较强的稳健性。否则,则认为该因子的有效性可能具有日历效应,例如基金业绩因子的日历效应,详情可参考此前的报告《20190312天风证券-基金研究:基金市场存在日历效应吗?》。

因此,我们应该在高频上检验长周期因子的有效性,以提升检验结果的可靠性。不失一般性,我们将选择在月频上对长周期因子进行有效性检验。如果某个长周期因子在月频上检验是有效的,则其在原频率上一定也是有效的。

2

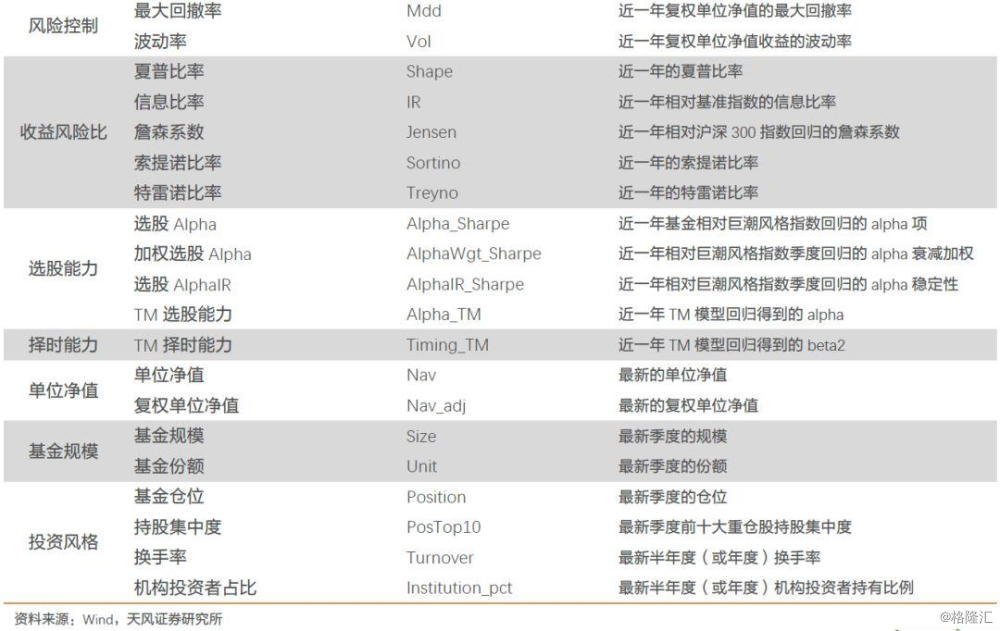

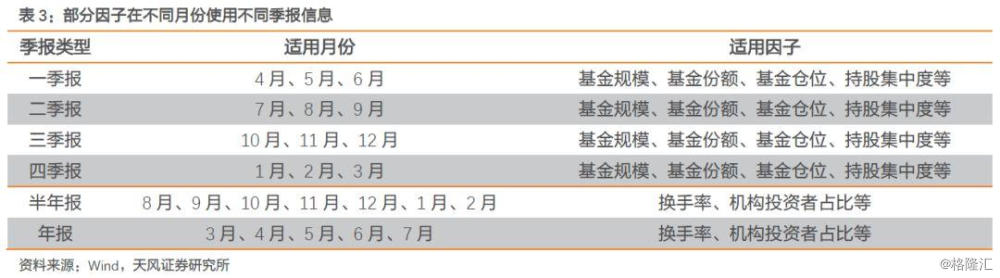

长周期因子库考虑基金特性和基金经理行为,我们将从基金业绩、风险控制、选股能力等8个维度构造选基因子库,共包含24个具体因子,相关因子的构建方法如下表所示。

为了便于后期因子的合成,我们需要对因子值进行规范化处理,主要包括去极值、标准化等过程。

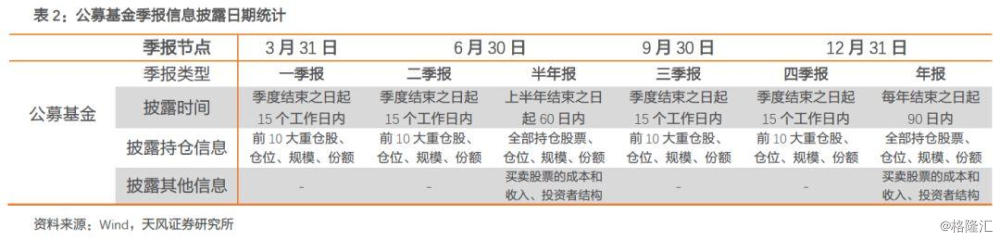

根据因子库中的计算公式可知,因子主要基于基金净值、季报、半年报(或年报)信息构建。其中,由于净值数据会每日披露,相关因子可以在每月末利用最新数据计算,例如基金净值、风险控制、选股能力等类因子;季报数据会在季度结束之日起15个工作日内披露,相关因子需要在季度结束的下个月末才能用最新报告数据计算,例如基金规模、基金仓位和持股集中度等因子;半年报(或年报)数据会在季度结束之日起60个工作日(或90个工作日)内披露,相关因子需要在季度结束的2个月(或3个月)末才能用最新报告数据计算,例如换手率、机构投资者占比等因子。

3

长周期因子的有效性检验

我们在2009年-2019年8月内测算所有因子在主动偏股型基金(普通股票型基金+偏股混合型基金)上的有效性,主要是在每月末计算基金当期因子值与未来一年业绩的RankIC均值、RankIC标准差、RankIC_IR值、RankIC胜率等。

特别的,在此前报告《20190611天风证券-基金研究:规模因子在FOF组合构建中的应用》中我们发现,剔除合计规模在3亿元以下的基金能显著提升基金规模和基金份额因子的有效性,所以我们在此处同样做此处理。

各因子的表现如下表所示,可以看到:

(1)在基金业绩类因子中,绝对收益与超额收益因子表现较弱,RankIC均值在0.13左右,波动较大,且胜率在80%左右;而业绩稳定性和超额收益稳定性因子表现较好,RankIC均值在0.15以上,胜率在90%以上。

(2)在风险控制类因子中,最大回撤率和波动率因子表现适中,RankIC均值为负,RankIC_IR表现较好,胜率在70%以上。

(3)在收益风险比类因子中,夏普比率、信息比率等因子均表现优异,RankIC均值在0.15以上,波动率在0.12左右,胜率接近90%。

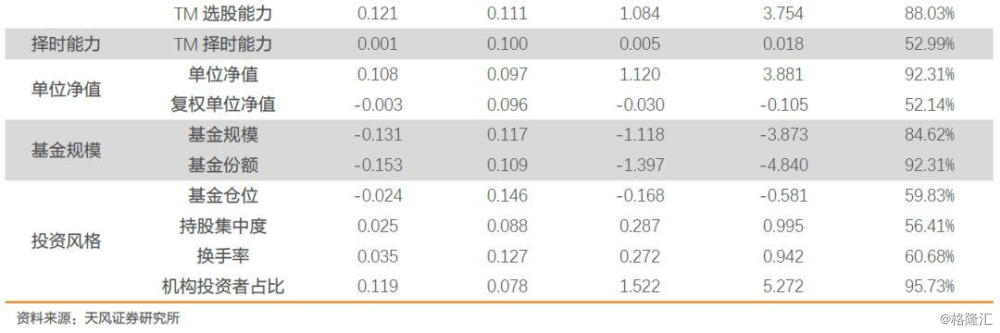

(4)在选股能力类因子中,选股Alpha、选股AlphaIR等因子表现优异,RankIC均值在0.16以上,波动率在0.10附近,胜率在95%以上;而TM选股能力表现适中,RankIC均值为0.12,胜率在80%以上。

(5)在择时能力类因子中,TM择时能力因子表现较差,RankIC均值基本为0,胜率在50%附近,主要原因是主动权益类基金很少做择时。

(6)在单位净值类因子中,单位净值因子表现适中,RankIC均值在0.10,胜率在90%以上,对基金业绩具有一定预测性;而复权单位净值表现较差,RankIC均值基本为0,胜率在50%附近。

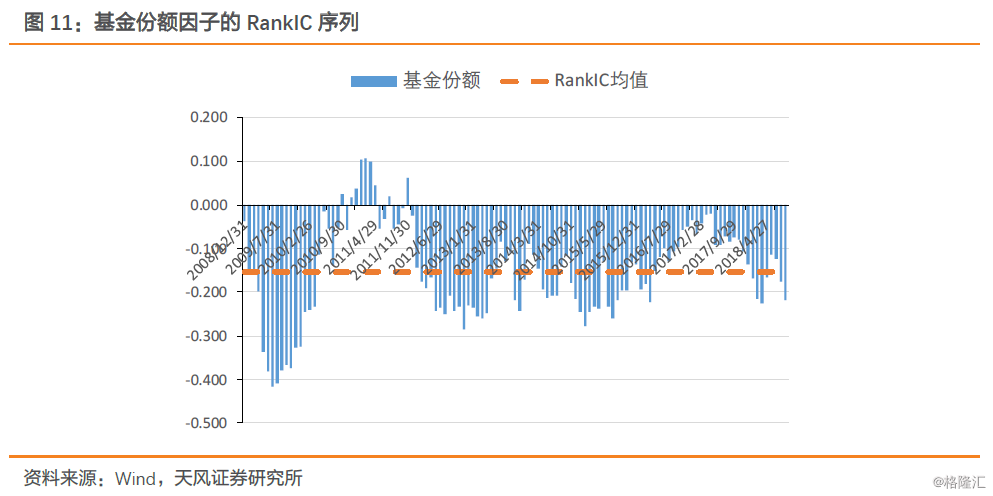

(7)在基金规模类因子中,基金规模和份额因子表现优异,RankIC均值在-0.13以上,波动率在0.11左右,其中基金份额因子比基金规模因子更有效,这与报告《20190611天风证券-基金研究:规模因子在FOF组合构建中的应用》中短期业绩预测有效性检验结果是一致的。

(8)在投资风格类因子中,仅机构投资者占比因子表现优异,RankIC均值在0.11以上,波动率仅为0.07左右,胜率在95%以上。

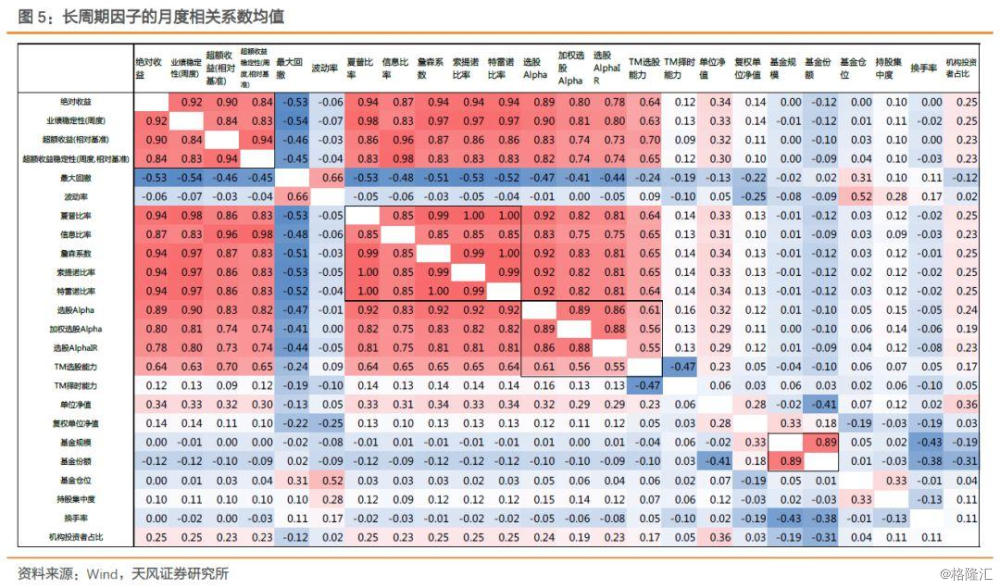

同时,我们对这些因子的相关性进行了分析。下图中展示了因子在2009年-2019年8月之间月度相关系数的均值,其中正数表示正相关,负数表示负相关。可以看到,同大类内的因子间相关性较高,如基金业绩、收益风险比、选股能力、基金规模等;部分不同大类内的因子值相关性也较高,如由净值衍生出的基金业绩、收益风险比、选股Alpha等;个别大类内因子相关性较低,如投资风格类的。

由此可见,有效的长周期因子主要有:基金业绩、收益风险比、选股能力、基金规模、风险控制、机构投资者占比等,但是部分因子间的相关性较高。

4

复合因子的构建与检验

4.1. 有效长周期因子的选择

由上节的分析可知,由净值衍生出来的基金业绩、收益风险比、选股Alpha等因子虽然都是有效的,但是因子间的相关性高。如果利用相关性较高的因子进行复合,不仅无法提升复合因子的有效性,反而带来冗余信息的叠加。因此,考虑到因子的有效性和因子间的相关性,我们筛选了5个有效的长周期因子,分别为:选股AlphaIR、机构投资者占比、最大回撤率、波动率和基金份额。

具体的来看:

选股AlphaIR:选股能力作为优秀基金经理特有的品质,常对基金业绩具有良好的预测性。投资者配置主动管理基金主要目的是为了获取基金的Alpha,如何度量基金经理的选股能力变得尤为重要。但与选股能力高低相比,选股能力的稳定性更具预测性(Livnat, Smith and Tarlie(2015))。

机构投资者占比:机构投资者往往与个人投资者进行比较,被认为是更为成熟的“理性”投资者,在挖掘信息和处理信息等方面均具有独特的优势。相关研究均显示,机构投资者青睐的基金更具投资价值(Kacperczykand Seru(2007)、Jiambalvo and Rajgopal(2010))。

最大回撤率:投资过程中,追求高收益的同时意味着要承受更大的风险,基金的区间最大回撤率反映了基金经理对于风险和趋势的把控能力。基金的风险控制水平越高,基金的业绩表现可能会更加稳定。

波动率:研究表明,共同基金的收益波动率能有效预测基金未来超额收益,忽略波动率异象将导致基金经理能力评估的严重误判(Jordan and Riley(2015))。基金收益波动率的良好管理,有利于提升基金未来业绩表现。

基金规模:研究发现,基金的规模与未来业绩整体呈现明显的负相关性(Ciccotello and Grant(1996)、Wermers(2000)、章冬斌和程瑶(2005)),即当前规模较大的基金未来业绩反而是较弱的。主要原因是基金规模的增加会带来诸多问题,如基金经理将面临流动性约束,易受到价格冲击,不能更快地买卖股票。同时,我们发现经单位净值修正的份额比规模对未来业绩的负相关性更加显著。

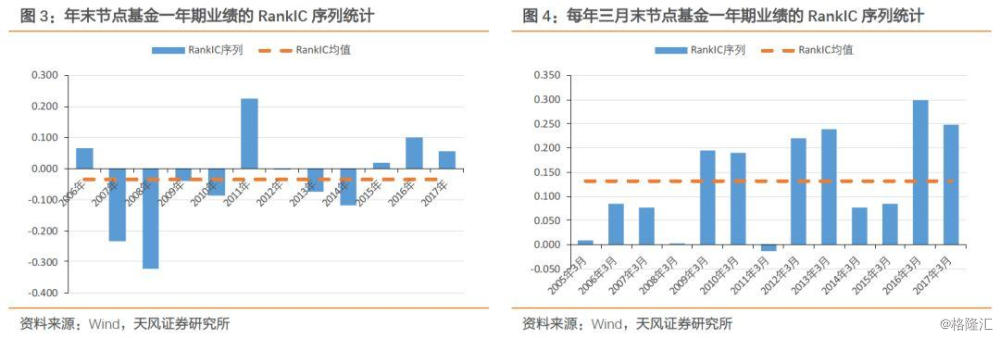

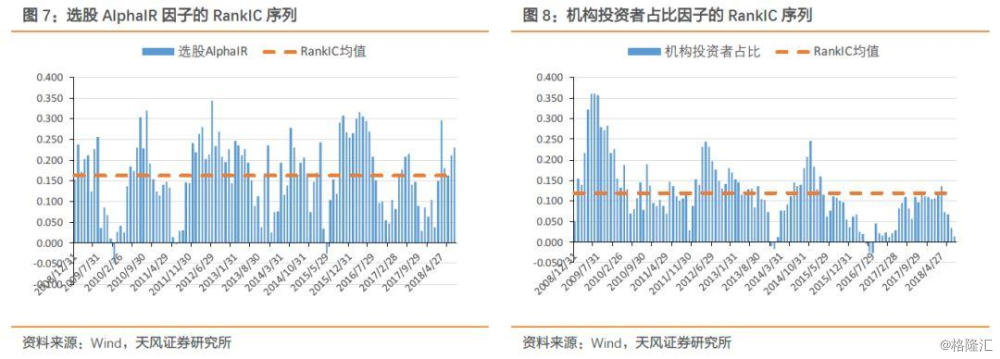

上面各图中绘制了各有效长周期因子的RankIC序列走势图。可以发现,选股AlphaIR、机构投资者占比因子与基金未来一年业绩具有显著的正相关性,最大回撤率、波动率和基金份额因子与基金未来一年业绩具有明显的负相关性。选股AlphaIR、机构投资者占比因子的RankIC稳定且胜率高,最大回撤率、波动率和基金份额因子的RankIC虽然存在一定波动,却能够形成互补。此外,可以看到有效长周期因子间的相关度整体较低。

4.2. 复合因子的构建

基于上述5个有效的长周期因子,我们将加权构建复合因子。考虑到因子的非正态分布且不同因子间数值存在差异性,我们将在横截面取因子的排名分位点作为因子值,分别记为 。因此,我们可以构建如下的复合长周期选基因子F:

。因此,我们可以构建如下的复合长周期选基因子F:

其中,各长周期因子的权重 可依据其有效性情况确定,且

可依据其有效性情况确定,且 。

。

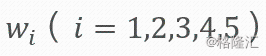

此外,我们在上文中可以看到,最大回撤率和波动率因子在局部反向比较明显,例如在2009年初、2013年等阶段。主要原因在于短期市场暴跌基金反应不足,业绩优异的基金也可能出现较大的回撤和波动。我们利用20日移动平均线(MA20)与120日移动平均线(MA120)间的距离判断市场趋势,当均线距离超过3%时,认为市场处于向上趋势;当均线距离低于-3%时,认为市场处于向下趋势;否则,认为市场处于震荡市。当市场连续5个月均为下跌趋势时,则认为当前市场处于暴跌阶段。所以,当处于暴跌阶段时,我们不建议配置最大回撤率和波动率因子,即对该因子权重置零。

4.3. 复合因子的有效性分析

首先,我们对复合因子进行RankIC统计。在每个月末计算复合因子值与未来一年业绩的RankIC值。可以发现,复合因子的RankIC长期为正,均值为0.235,标准差仅为0.080,年化RankIC_IR值达到了10。

同时,与5个长周期单因子相比,复合因子的在RankIC均值、标准差和胜率上均有显著提升,展现出非常好的业绩预测能力。

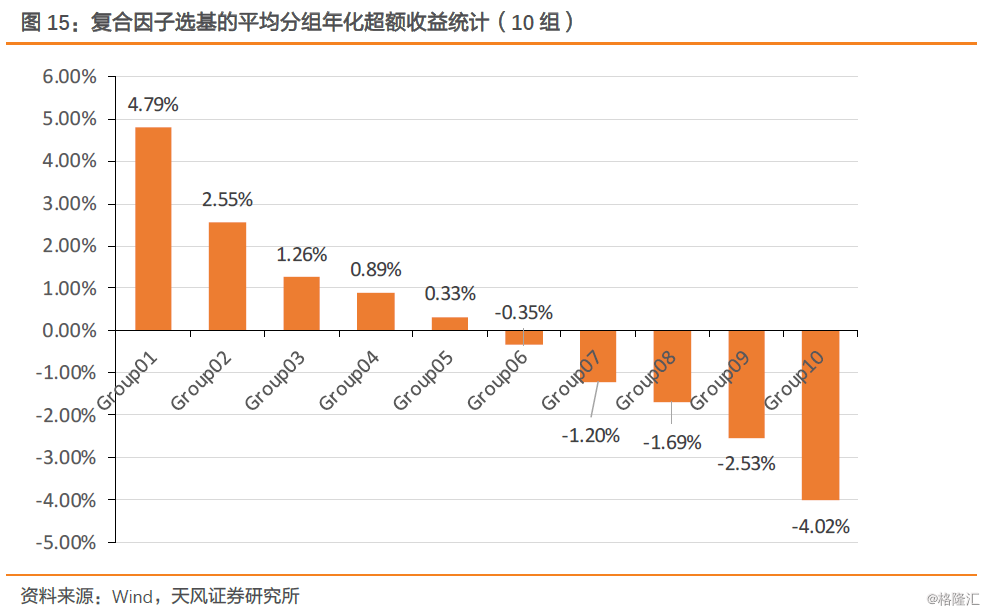

其次,我们对复合因子进行分组有效性检验。针对第k(k=1,2,...,12)月底调仓的策略,在月末按照当期复合因子值降序排名,将基金等分成10组并等权重构建组合持有一年,年度调仓,统计每组相对市场平均业绩的年化超额收益。可以发现,不同月份调仓策略的第一组显著优于其他组,各组年化超额收益单调性明显。

同时,我们对不同月份调仓策略的各组年化超额收益计算平均值。可以看到,第一组的年化超额收益为4.79%,明显高于其他分组。复合因子具有良好的业绩预测性。

4.4. 复合因子的稳定性检验

我们将对复合因子的稳定性进行检验。首先,计算当期因子与滞后n(n=1,2,...,36)期因子的相关性,即考察复合因子自相关系数的衰减性。可以发现,随着滞后期数的增加,自相关系数是在逐渐降低。在滞后12期以内,自相关系数下降的速度较为明显,却维持着较高水平;滞后12期以后,自相关系数下降的速度有所平缓,却维持着较低水平。由此可知,复合因子一年内的自相关性维持着较高的水平,有利于降低因子的换手率。

其次,计算当期因子与未来n(n=1,2,...,36)个月收益RankIC均值,即考察复合因子对未来业绩的预测能力。可以发现,随着预测区间的延长,RankIC值是逐渐提升的。在预测12个月以内,RankIC值是快速增加的;在预测12个月以上,RankIC值是平缓增加的。由此可见,复合因子对未来长期业绩具有良好的预测性。

5

实证研究

下面我们将根据前文构建的复合因子,构建k(k=1,2,...,12)月底调仓的FOF组合策略。回测研究的相关信息如下:

回测时间:2008年12月31日到2019年8月31日;

调仓节点:每年月的最后一个交易日,每年仅调仓1次;

研究样本:在每个调仓节点满足如下条件的所有基金:

主动偏股型基金(普通股票型基金+偏股混合型基金)、开放式基金、初始基金(非B、C、E、H、O份额等)、非沪港深基金;

成立时间在1年半以上,且到期时间在1年以上;

基金合计规模在3亿元以上;

按照复合因子降序排序,剔除资深基金经理重复管理的产品;

调仓节点允许申购和赎回。

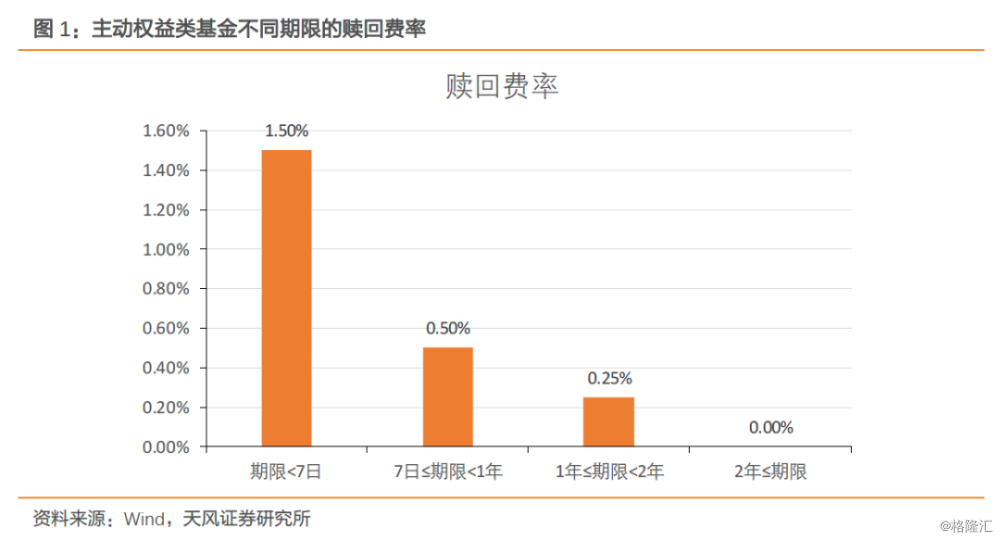

交易费率:申购费率为1%%,赎回费率为0.25%;

持仓数量:每期选择复合因子值最高的10只基金;

持仓权重:等权重。

比较基准:主动偏股型基金每日中位数复合成的指数,相当于主动偏股型基金平均业绩。

考虑到调仓时基金的可交易性,如果调仓日遇见上期持仓中基金限制赎回时,我们继续持有该基金,并保持该基金在本期权重不变;考虑转型基金的调整期(3个月),如果持仓中的基金发生转型(普通股票型基金转为偏股混合型基金除外),则在调仓日卖出该基金。

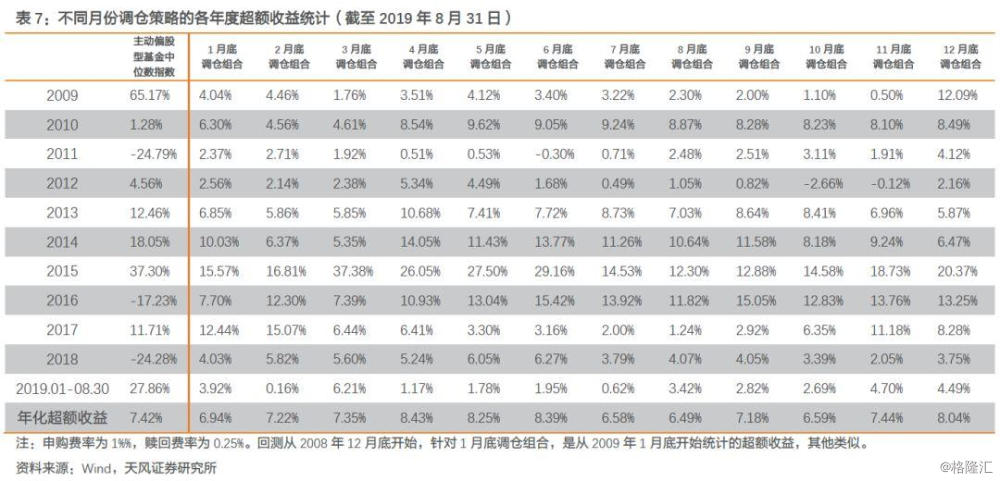

上表中对不同月份调仓策略的分年度超额收益进行了统计。可以看到,不同月份调仓策略的FOF组合整体来看每年能较好的跑赢市场基准,年度超额收益稳定。就年化超额收益来看,各FOF组合的年化超额收益均在6%以上,个别FOF组合达到了8%。组合展现出了良好的业绩增强效果。

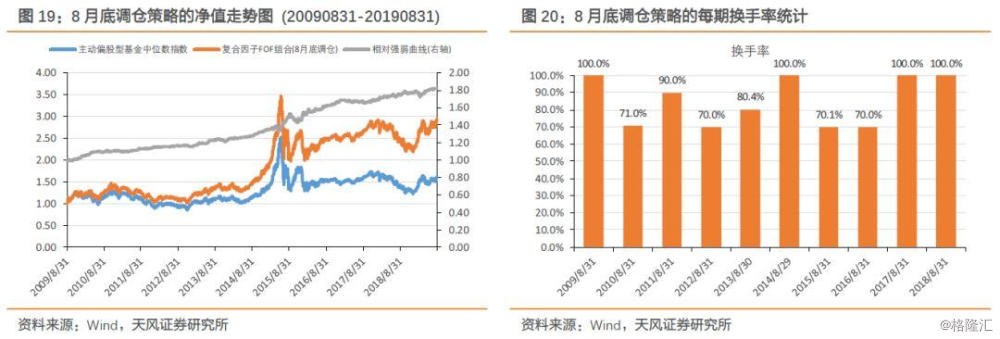

以最近的8月底调仓策略为例,复合因子FOF组合能够长期稳定跑赢市场基准,相对强弱曲线平稳增长,展现出良好的业绩增强效果。截至2019年8月底,市场基准累计收益率为60.58%,复合因子FOF组合累计收益率为192.88%,累计超额收益率为132.30%。

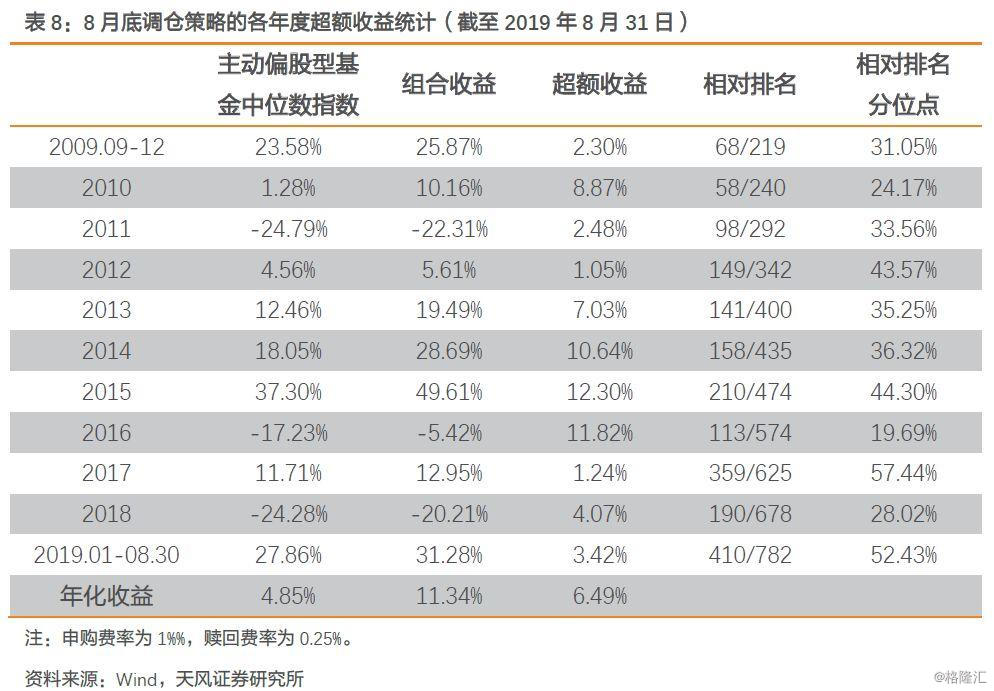

下表中对8月底调仓策略的分年度超额收益进行了统计。可以看到,复合因子FOF组合每年都能跑赢市场基准,年度超额收益稳定,年度排名基本位于同类基金的前30%-40%分位点。截至2019年8月底,组合年化超额收益为6.49%。

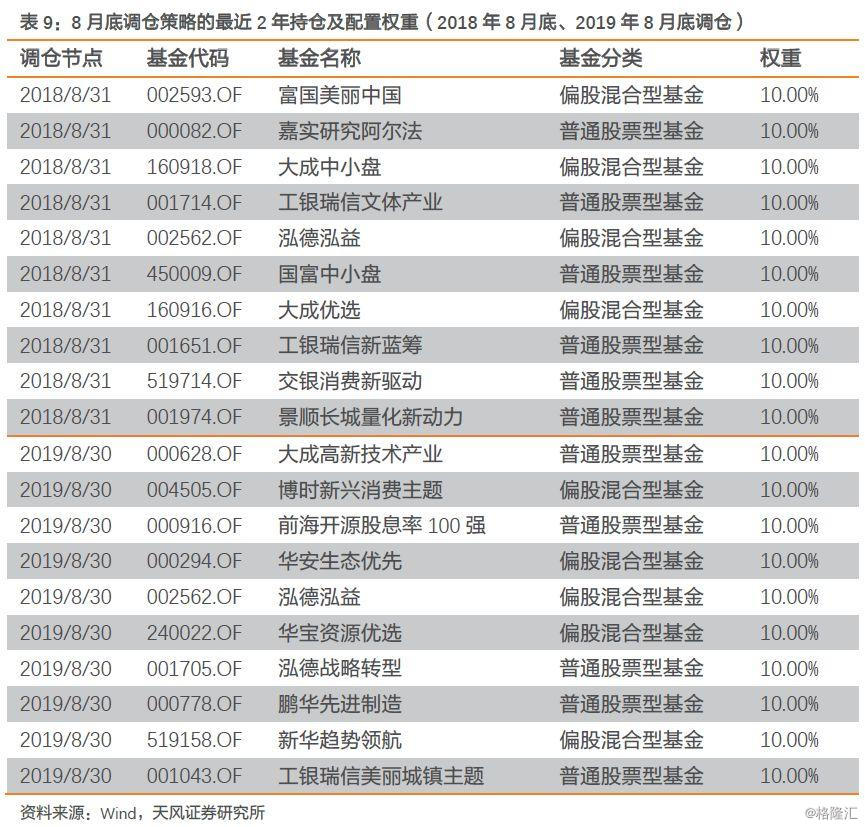

下表中列出了8月底调仓策略最近2年持仓基金及配置权重信息。

6

总结与展望

定量基金研究中常利用多因子打分法构建收益模型,即筛选在基金市场表现较好的因子对基金进行综合打分,定期选择若干只得分较高的基金构建FOF组合。由于调仓周期的不同,需要构建不同的多因子选基体系。

短周期因子虽然能够高频调仓为组合带来稳定的超额收益,但会因调仓频繁带来诸多问题;长周期因子虽然能够降低成本,却出现检验结果可靠性低问题。本报告提出长周期因子可以高频检验,如果长周期因子在高频上检验都是有效的,则其在原频率上一定也是有效的,可以显著提升检验结果的可靠性。

我们构建了长周期因子库,并在月频上对因子做有效性检验,发现一些有效的长周期因子。考虑到因子的有效性和因子间的相关性,我们仅筛选了5个长周期因子构建了复合因子。复合因子与单因子相比,在预测有效性和稳定性上有显著提升。

基于复合因子我们可以构建不同月份调仓的年度策略。实证研究发现,不同FOF组合整体上每年均能较好的跑赢市场基准,年化超额收益在6%-9%之间。展现出良好的业绩增强效果。

当然,本报告旨在构建能够预测基金长期业绩的复合因子,但是在研究中依然存在诸多问题。例如,在复合因子的合成中无法兼顾所有因子,可能存在一定遗漏;构建长期调仓的策略中没法解决组合短期波动的问题,需要在实际投资中结合调研做出定性调整;等等。因此,在接下来的研究中,我们将逐步优化。

报告来源:天风证券股份有限公司

报告发布时间:2019年9月12日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。