下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在地产股里,SOHO中国是比较不受待见的。别人都在发愤图强,,以至于这个2015年就被认为已经过了黄金时期的行业,在随后年度还冒出了“碧恒万”等牛股,而这段时间里SOHO偏安一隅,2018年底的总资产比2014年还低。

然而投资者能赚到的不是风风火火的热闹,而是预期差的收敛。恒大的股价2017年的秋天就见顶了,随后发布的2017年和2018年年报的业绩均大幅上涨,然而之后股价再也没有涨破2017年的顶点,是因为未来业绩已经体现在股价里了。入场更早的投资者,赚到的是内房股杠杆率上升+市场份额上升+三四线城市地产超预期增长与市场原有对内房股的预期差,等媒体都在讲“碧恒万”多牛逼的时候,预期差不存在,也就挣不到什么钱了。

言归正传,笔者认为SOHO中国同样存在预期差,看好的理由如下:

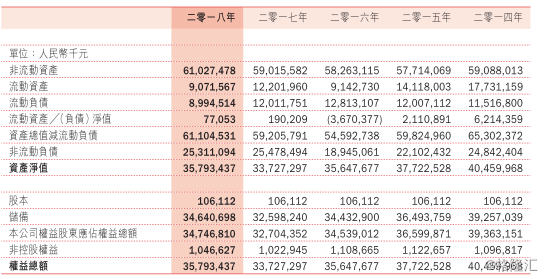

1.资产货真价实,业务收入稳定向好

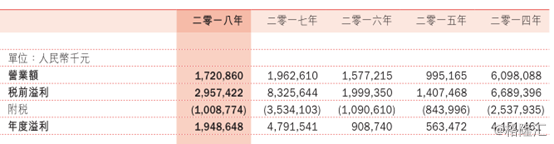

SOHO过去五年的业绩如下:

数据来源:2018年报

咋一眼看去,SOHO的业绩波动很大,但这主要是因为2014年之后公司业务模式的切换。2014年之前,公司主要收入来自于地产开发和销售,2015年起,主要收入来源于租金收入(2017年度曾有一些物业的出售,但是没有进入营业额)。

由于公司2018年产生租金收入的物业在2015至2018年逐渐建完,因此2018年的营业额(也即租金收入)与2015年的营业额没有直接的可比性。

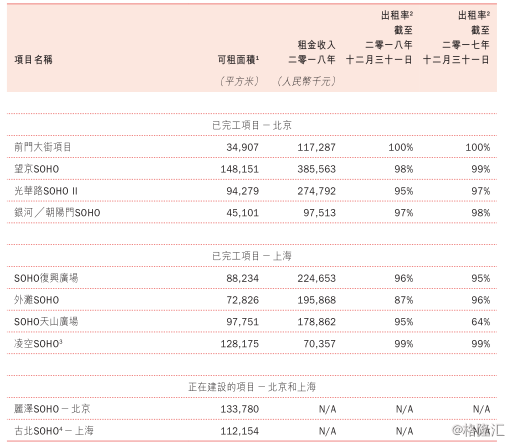

为了剖析公司真正的盈利趋势,我们分析比较其单个物业在历史上的租金变动(我们从某物业的出租率达到90%以上开始起算):

数据来源:2014-18年年报

我们可以看到,除了部分物业,部分年份的租金收入有所下降,大部分时候物业的租金收入稳定上升,连经济形势比较严峻的2018年,前门大街和望京soho的租金收入也上升了5%,光华路soho和SOHO复兴广场上升了10%。我们就保守估计,租金收入每年可以差不多增长5%。

2018年,租金收入主要来自于8个北京和上海的商业地产项目,可以看到出租率非常高,都地处北京和上海,并且部分在非常核心的地段:

来源:公司2018年年报

结论:公司项目质量较高,资产价值的保障度很高,预计未来租金也能稳中有升。

2.估值非常低估

SOHO目前市值143.51亿港币,对应人民币126亿元,这个估值非常低。

与公司归属于母公司股东的账面净资产相比人民币346亿元相比,目前的PB(市净率)仅为0.36。这是因为公司把出租的物业作为投资性房地产,每年按照公允价值调整了物业的价值,使得公司账面净资产不断上升。考虑到公司项目的地段大都较好,并且年报的附注里披露的估值参数并不太激进(资本化率4.6-6.6%,与国内地产项目的资本化率的大致范围相符),因此这些物业的估值应该没有太大水分。

公司的财务状况也是比较稳健,过去几年的负债水平基本上没有太大的变化:

当然还需要考虑到,公司处置物业时,还需要缴纳可观的土地增值税,但是公司目前有的大部分物业在2014年之后建成,增值幅度并不大,2018年底投资性房地产人民币583亿元,其中确认的增值大约只有一百多亿,因此土地增值税的潜在义务对目前净资产最多几十亿的影响额。而公司在确认公允价值增值时,已经计提了相应的未来所得税费用。因此公司没有太显著未确认的未来税费。

综上所述,账面净资产不存在太显著的高估。当然,如果只是几个古董放在那里,不产生任何现金流,那就成了艺术品投资了。这些投资性房地产还能产生租金收入,接下来我们从这个角度来看SOHO的估值。soho出租这几栋楼可以赚多少钱呢?

来源:公司2018年报

笔者将公司年报上的科目排列顺序打乱了,进行了重新的组合。公司年报上的科目符合会计准则,但是不容易看出来公司到底在赚多少钱。

经过重新排列的科目,我们可以清楚地看到,公司主业利润(也就是租金收入扣掉各项成本和费用)大约为人民币13.47亿元,税后大约等于人民币10亿元。

但是由于公司还有很多贷款,这些贷款的利息费用化了,因此每年财务费用超过财务收益大约4.7亿元,再扣税,对应税后经营利润人民币6.57亿元。但是我认为不需要太担心财务费用。公司银行贷款加债券合计大约人民币200亿元左右,而公司手上有现金55亿元,28亿持有待售的物业,还有两个开发中的项目价值110亿元,开发中的项目全部卖掉加上手上的现金,足以基本上偿还有息债务。

因此我们可以将SOHO看做一个年入人民币10亿元,每年增长5%的债券(物业的增值就体现在收益的增长里)。考虑到这些地产的地理位置和历史上涨租的情况,如果给予20倍的市盈率,大约价值人民币200亿元。

当然,港股似乎崇尚“一鸟在手胜过二鸟在林”的原则,公司的资产再值钱,公司的业务收入再好,如果不分红就免谈。以下是公司的分红记录(按照年度统计,比如2018年期末股息在2019年派发,还是算作2018年度的股息)

来源:雪球

公司历史上的分红记录还是非常慷慨的,每年大约0.25元人民币的分红,2015-17年由于有物业处置的特别分红较高,因此剔除免谈。2018年度分红较低,可能因为公司在发展共享办公业务等。我们可以预计公司发展完共享办公业务之后,分红能够回到历史水平,0.25元人民币的分红相比港元2.76/人民币2.43的股价,分红率近10%。

因此无论从资产价值、收益法还是分红的角度,SOHO都绝对低估,尤其考虑到其极佳的资产价值,在不用担心经营和财务风险的情况下,SOHO的价值高度确定。

3.风险

公司最主要的风险就在于大股东通过各种方式掏空上市公司的潜在风险。2015年至今公司无重大关联交易。只要大股东不出千,那公司基本上没有什么其他的重大风险。

4.其他影响因素

去年底和今年外资购买了大量的中国大陆商业地产。从2018年到2019年3月底,黑石、凯德、基汇、Brookfield等合计购买了近人民币600亿的上海地产,一方面彰显了这些地产的投资价值,另一方面给估值托底。

潘石屹今日表态要出售部分物业,估值达人民币78亿元,暗示未来可能会继续拿地进行开发。如果潘石屹玩木工和摄影玩腻了,真的要拿地继续开发,那么这能提升投资者对未来的盈利增长预期,公司较低的负债率也为其加杠杆进行开发创造了条件。

结论:SOHO从净资产、业务利润等各个角度来看都非常低估,而且公司面临的风险非常低。外资购买上海楼盘以及潘石屹重返开发都是有利的催化剂。

笔者于四大会计事务所从事并购等交易尽调服务。本文不构成投资建议。