下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:西南电子曹辉、陈杭

来源:半导体风向标

回顾25年,我们又站在下一轮超级创新周期的起点。

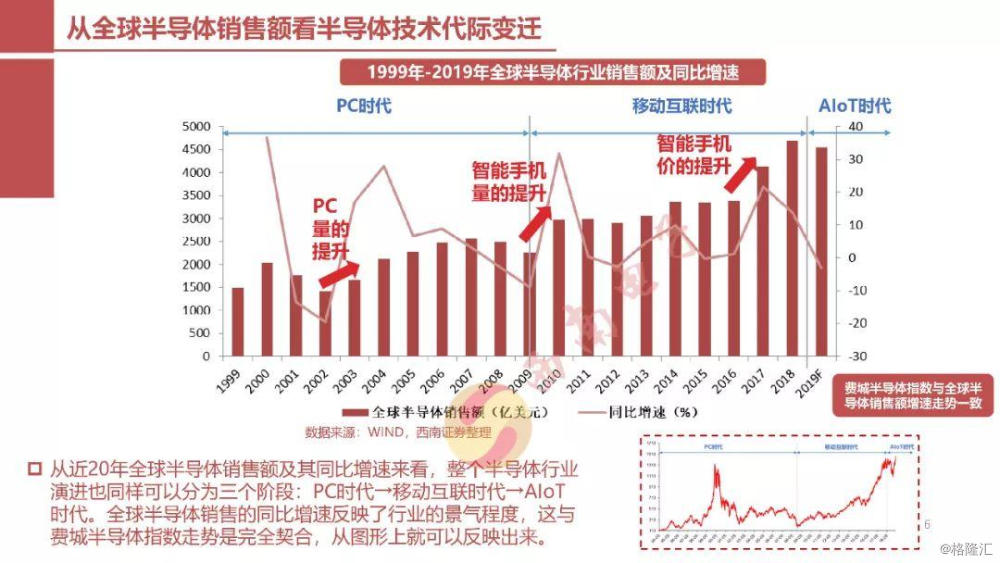

1、站在AIOT时代的起点

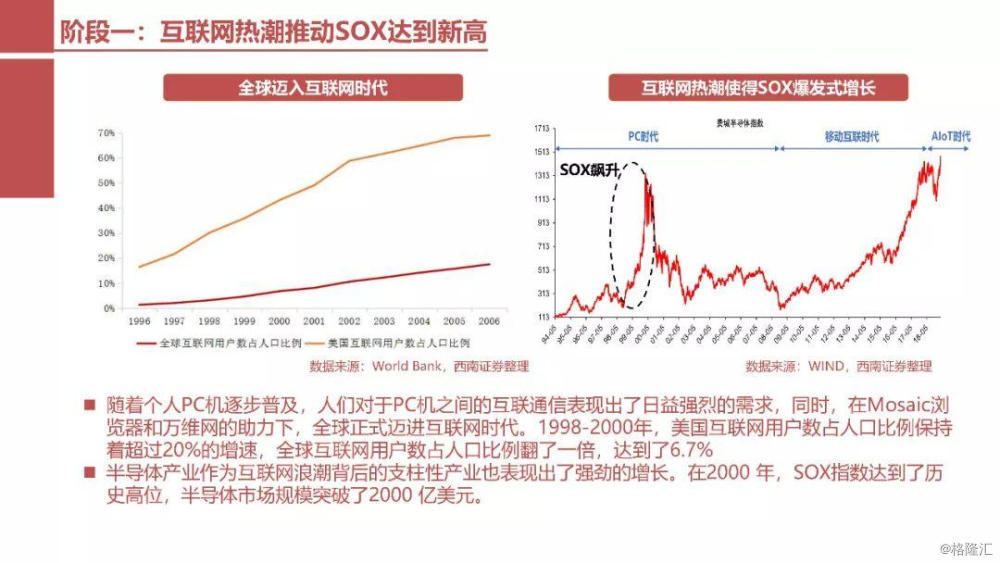

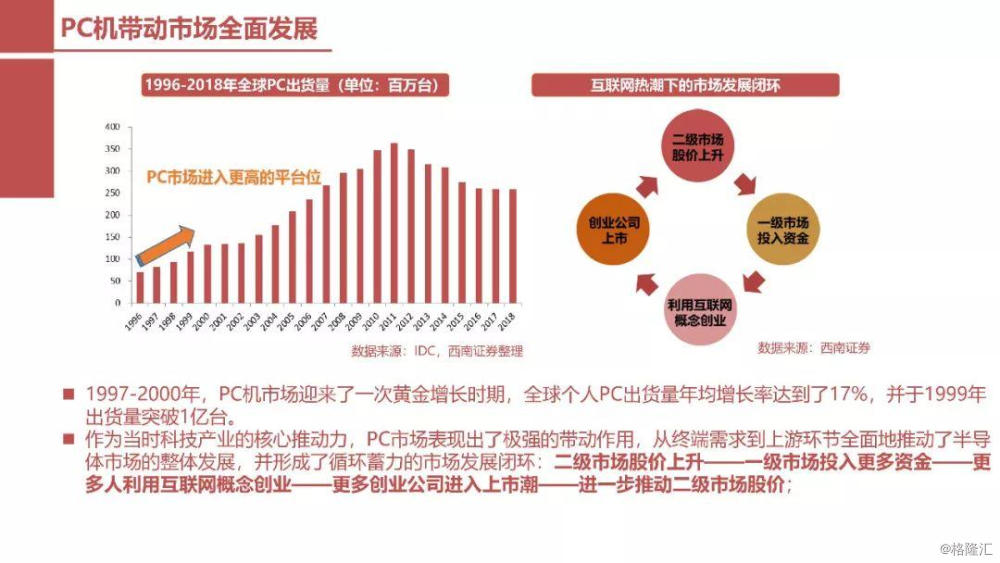

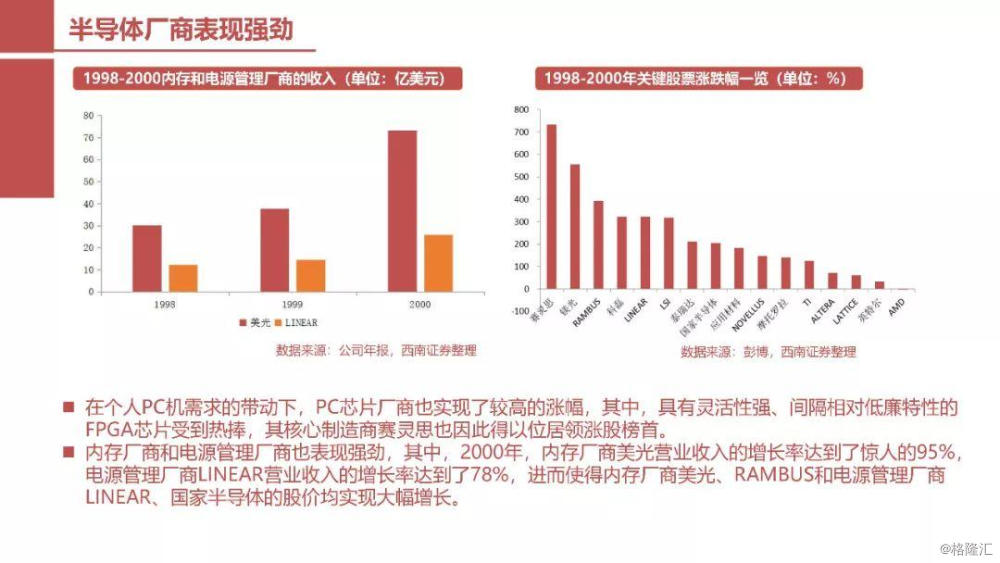

1)1993-2009年:PC时代

2)2010-2018年:移动互联时代

3)2019 - 未来 :AIoT时代(前5G和后5G)

2、产业格局东迁(进口替代)

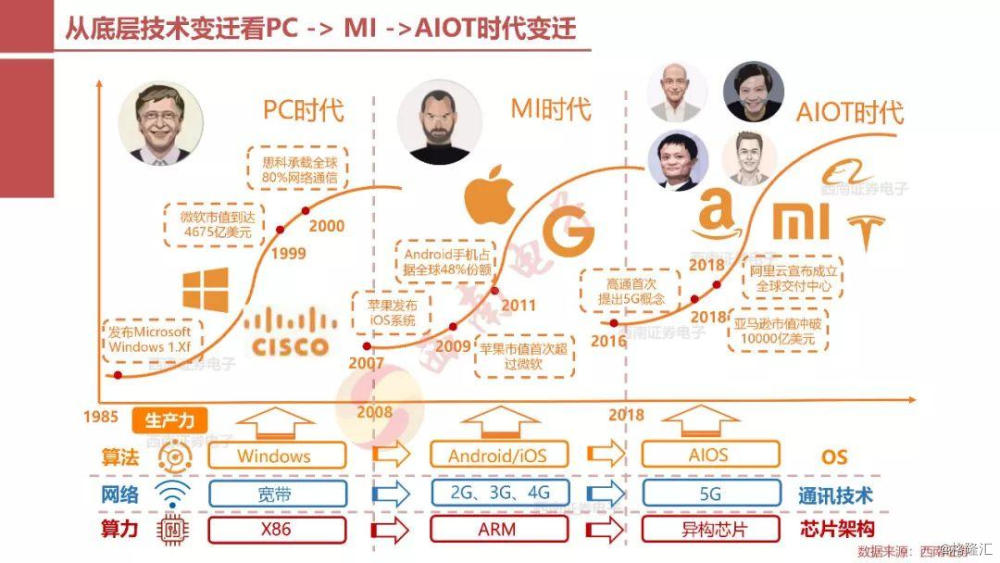

从PC->MI->AIoT的科技更替来看,背后的底层技术均是由芯片算力和通讯技术的不断提升,在此期间,全球科技巨头不断实现并购重组,同时商业模式也在不断演化,例如全球科技公司从IDM模式逐渐向Fabless+Foundry演化。

半导体产业从 美国 -> 日本 -> 韩国 -> 中国 产业趋势不可逆。

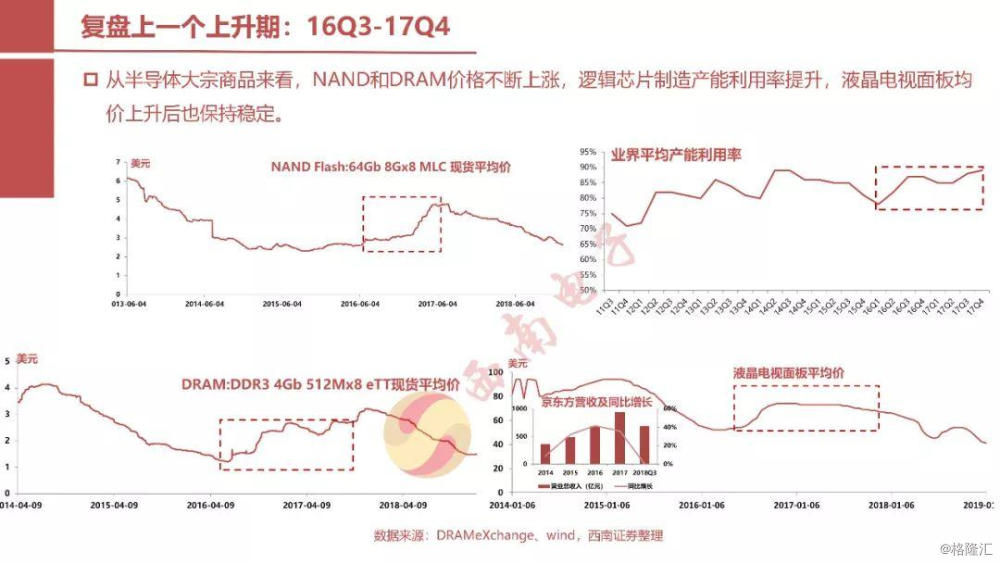

3、硅周期见底,启动新一轮增长

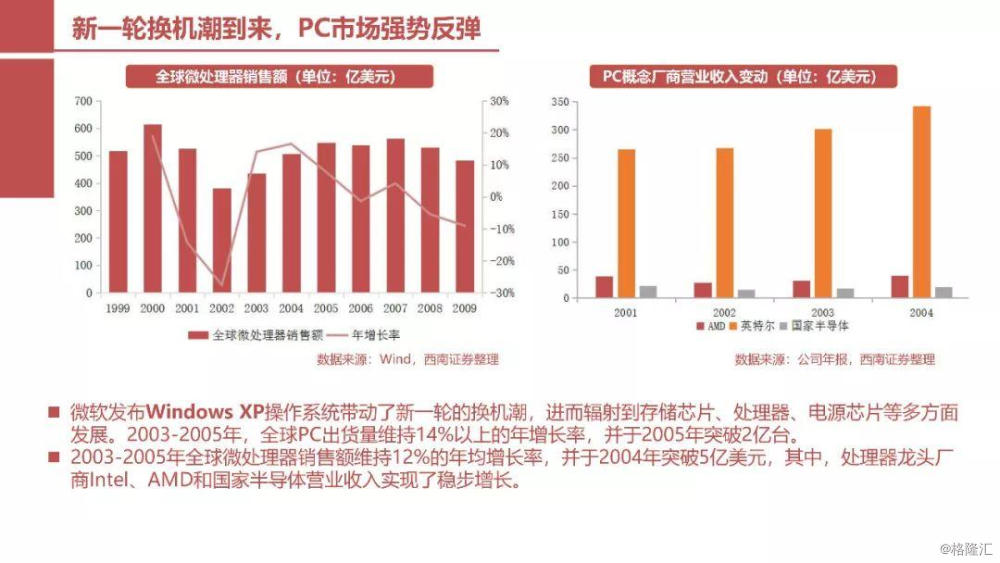

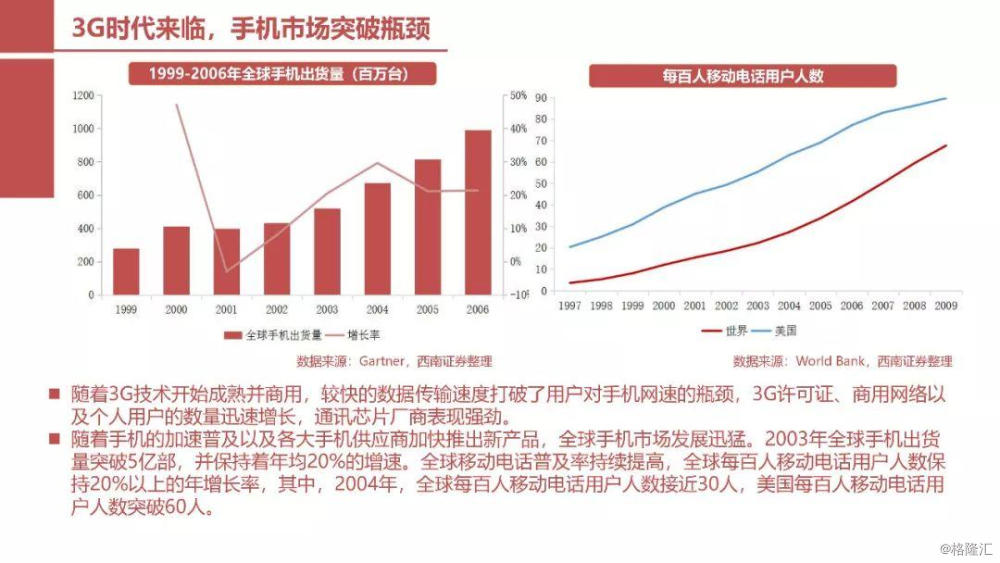

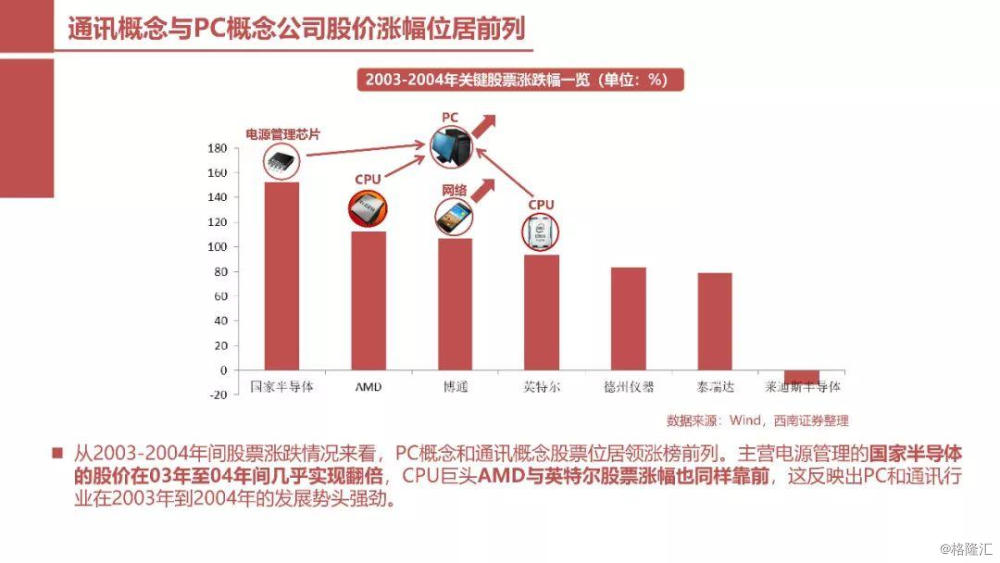

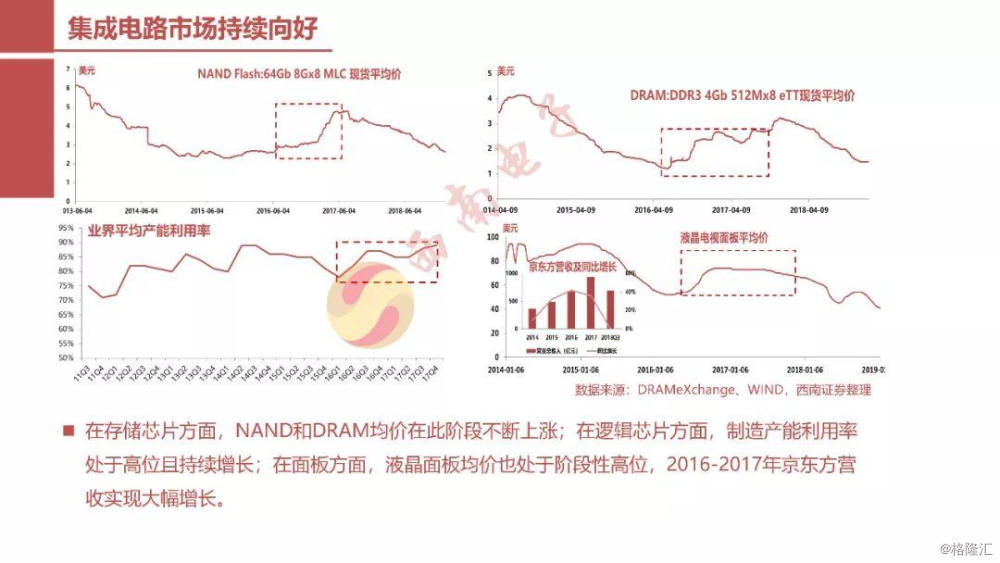

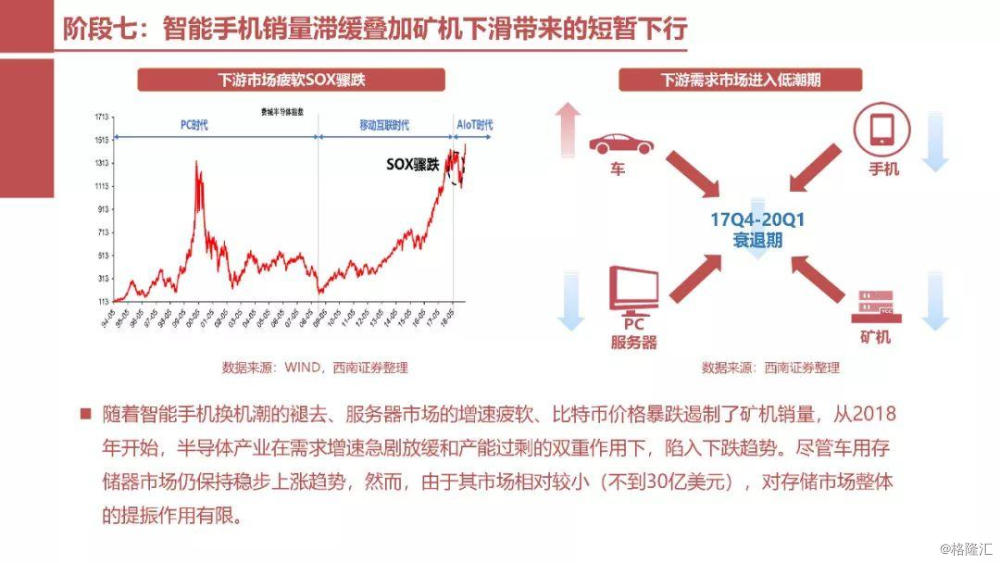

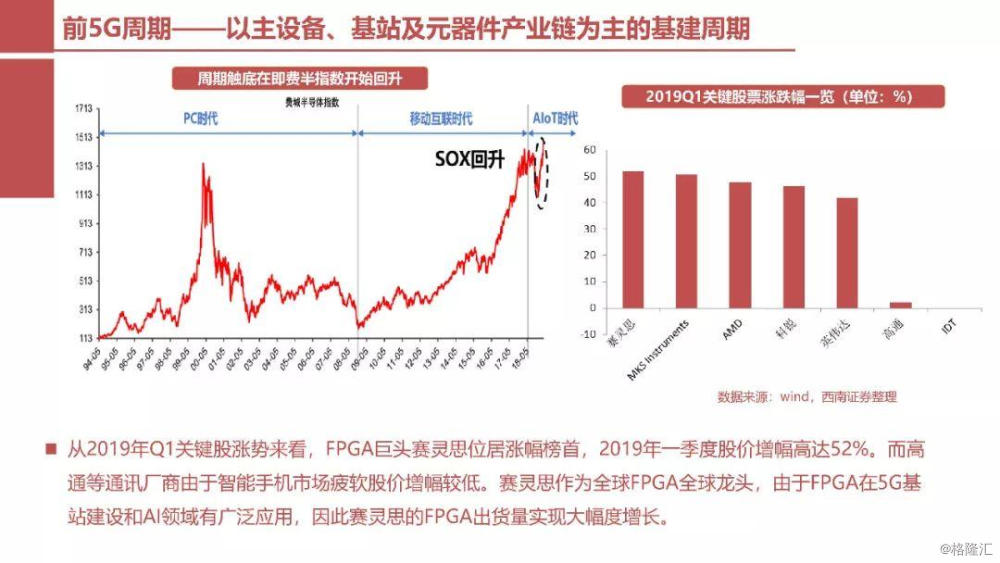

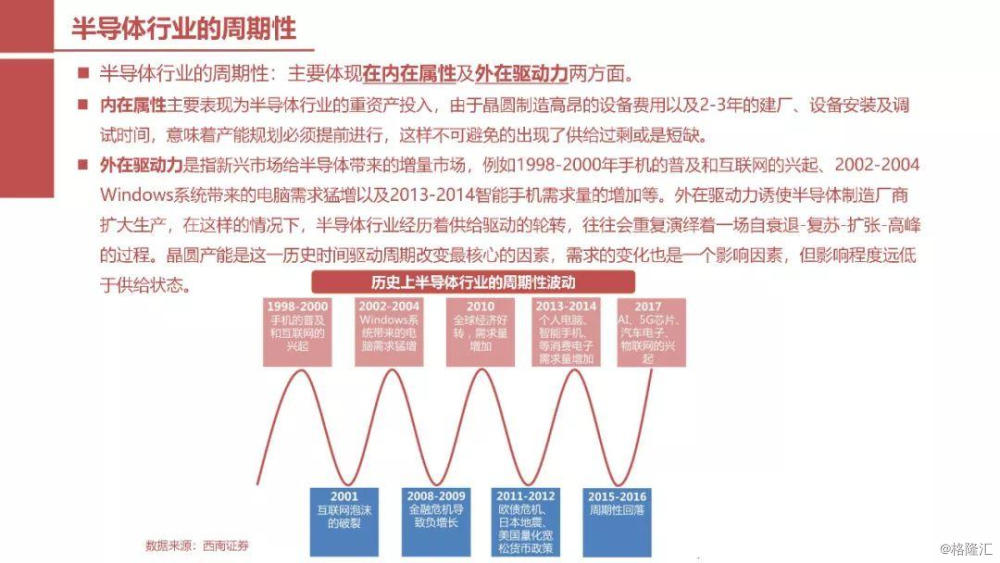

我们将费半指数26年来的走势划分为八个阶段,分别揭示了每个阶段背后的科技驱动因素以及领涨股情况。阶段一(1994~1999):PC互联网井喷阶段二(1999~2002):科网泡沫破灭阶段三(2003~2007):桌面电脑启动阶段四(2007~2008):金融危机暴跌阶段五(2008~2014):3G移动互联网启动阶段六(2015~2017):4G移动互联网爆发阶段七(2018~2018):创新真空+周期下行阶段八(2019~2025):5G前周期+5G后周期,全面爆发!当下!

新科技周期起点 + 半导体周期反转 + 进口替代,这也许才刚刚开始。