下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉团队

来源:债市覃谈

监管再度趋严,市场反应剧烈。上周经多家媒体报道,政金债或纳入同业资产监管的认定标准、同时新增部分监管指标,市场对此反应较为剧烈。上周四,利率债走势出现分化,国债和国债期货大涨,国开显著调整。上周五,随着对于监管意图的再讨论,国债期货回吐涨幅,国债和国开债走势重回一致,长端利率整体震荡上行。

政策意图有待观察,政金债或被误杀。近期部分银行风险事件反映出同业规模较大的特征,而在着力引导金融资源向合意部门的背景下,促进信贷投放也有其合理性。但相关银行的同业规模在负债端上的问题更为突出,而资产端的问题主要在于投向,而非简单的规模问题。我们认为政金债存在被误伤的可能,但政策的意图存在不确定性,后续仍需观察。

事件本身对于债市冲击有限。一方面,政金债是否纳入仍需观察,另一方面,即使纳入监管,政金债供给相对固定,国有行和股份行的一级资本净额较为充足,在新规下有足够的承接能力。作为一个整体而言,不能静态的认为挤出城商农商行手中的政金债,就会倒逼出向信贷的配置。实际上抛压产生后,价格产生波动,可能提高政金债相对贷款的比价,增加对于商业银行的吸引力。

市场调整风险有所增大。展望未来,经济上确认压力、政策上保持定力、流动性上合理充裕,决定债市牛尾行情延续的因素没有变化。但在曲线平坦的情况下,降息预期一再落空,短端利率下行受阻,长端利率自身也在积累调整力量,同业监管只是触发因素,建议投资者等待赔率合适时再进场或加仓。

正文

1. 监管再度趋严,市场反应剧烈

上周四,根据多家媒体报道,银保监会近日下发同业监管文件,同业资产监管的认定标准、以及同业规模的监管指标或有变化,市场中广泛讨论的内容如下:

①同业资产认定或从严,或将包含政金债。此前根据2014年127号文《关于规范金融机构同业业务的通知》规定,同业投资包括金融机构购买同业金融资产、特殊目的载体SPV。前者包括金融债、次级债等同业金融资产,严格来说政金债应包含在内,但在实际执行中,此前被默认豁免。

②压降同业资产负债规模,出现新的量化指标。根据银行的不同评级,同业资产和负债与一级资本净额之比有三档不同要求,其中同业资产/一级资本净额分别不超过300%、400%、500%,同业负债/一级资本净额分别不超过200%、300%、400%。

市场对此反应较为剧烈。8月29日(上周四)下午,在短暂“普跌”后,投资者意识到新监管或意味着政府债和政金债的分层,国债、国债期货和国开走势分化。8月30日(上周五),随着对于监管意图的再讨论,市场情绪恢复理性,国债期货回吐涨幅,国债和国开债走势重回一致,长端利率整体震荡上行。

2. 政策意图有待观察,政金债或被误伤

监管意图究竟如何,将会对于理解新政策的影响起到关键的作用,由于尚没有官方的吹风会或者解释,目前对于监管意图的讨论主要有两种可能性:延续同业监管导向和促进向实体放贷。

第一种可能,同业监管延续。今年以来,包商、锦州、恒丰等银行出现一定的风险曝露问题,其中一个共同的特征是同业规模占比较大(以同业往来资产和负债衡量),从这个角度来看,延续同业监管、进一步压缩同业资产负债规模,确实有可能是此次监管目的。

第二种可能,倒逼贷款发力。如果政金债被纳入同业资产的监管口径,可能触发部分银行抛售政金债。而同业资产被压缩之后,在地产融资被限制的大背景下,将倒逼银行向合意的实体部门放贷。

第二种可能,倒逼贷款发力。如果政金债被纳入同业资产的监管口径,可能触发部分银行抛售政金债。而同业资产被压缩之后,在地产融资被限制的大背景下,将倒逼银行向合意的实体部门放贷。

两种可能的思路之间存在一定“冲突”。如果政策的真实意图是延续同业监管,那么政金债就有被误伤的可能。一方面,从典型的风险事件来看,相关银行的同业规模在负债端上的问题更为突出,而资产端的问题主要在于投向,而非简单的规模问题。

另一方面,政金债作为“同业资产”,在规模、风险、套利等角度似乎不应作为政策的打压对象。即使从同业资产角度,根据AH股上市银行的样本来看(参考文末图7),和特殊目的载体(SPV)相关的应收款项类投资科目,占同业资产规模的“大头”。

以同业监管主要对象城农商行为例,样本中城农商行2017年年报披露的应收款项类投资规模合计达到3.4万亿,这一体量和当前(2019年7月)城农商行政金债总持仓3.6万亿相仿。而政金债作为资产端的配置,从风险和套利的角度来看,也似乎并不符合压缩同业的监管初衷。

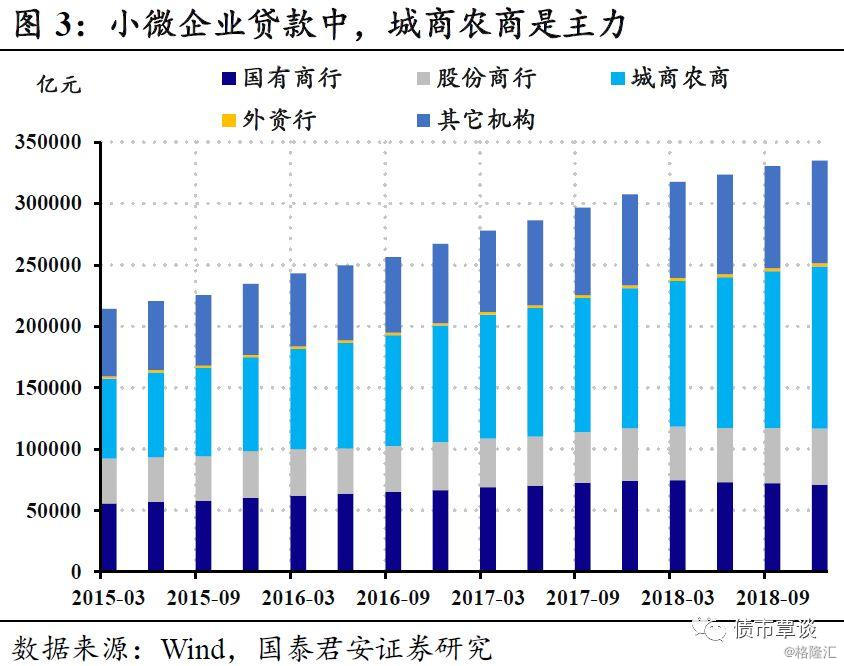

但是,倒逼放贷的思路也有其合理性。从小微企业贷款来看,城商农商为代表的中小银行贡献度最高,2015年以来,以贷款余额衡量,城商农商的占比由40%上升至50%;同时对于增量的贡献超过了55%。作为小微企业贷款的主力,这也从一个侧面说明相对于大行而言,城商农商行和小微企业更为“匹配”。

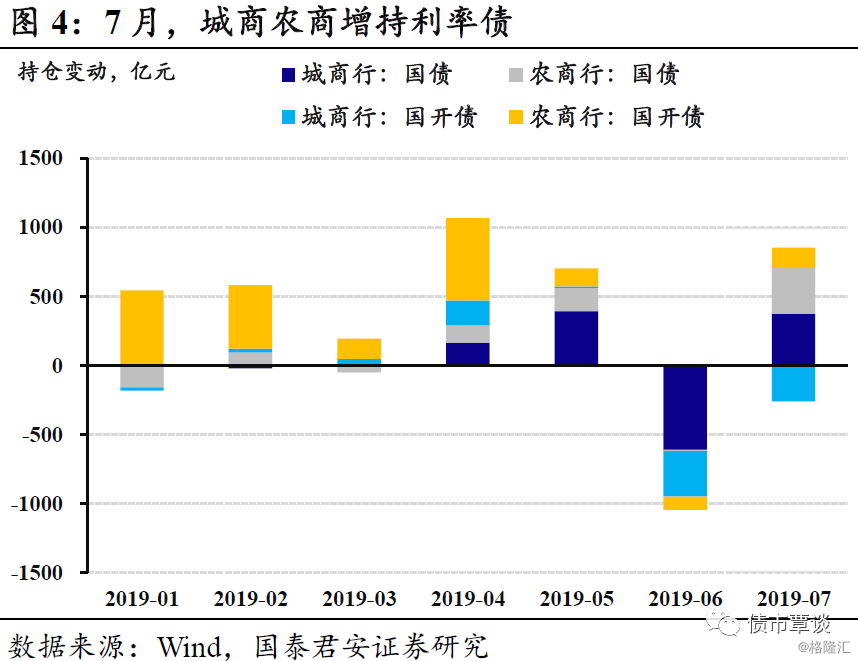

随着地产融资持续收紧、地方政府融资也未开闸,当前政策着力将金融资源导向合意部门的态度相当明确,而作为小微贷主力的城农商行在7月较为明显的增持利率债,此举发生的大背景为宏观金融数据持续回落。在这种情况下,倒逼的思路有其合理性。

总而言之,我们认为政金债存在被误伤的可能,但政策的意图存在不确定性,后续仍需观察。

3. 事件本身对债市影响有限

样本数据显示部分银行有压降同业资产规模的压力。对于债市的影响,我们主要从资产端出发,分析AH上市银行样本(具体请参考文末图7),以“存放同业+拆出资金+买入返售+应收款项类投资”衡量的同业资产,44个可获数据的银行中有18家已经超出了同业资产/一级资本净额300%的限制,而超过400%和500%的分别为12和5家。

换言之,即使政金债不纳入监管指标,仍有部分银行有压降同业资产的压力,主要集中在规模中型的城农商行。我们判断,对于债市特别是政金债而言,事件本身造成的调整压力有限。

①政金债是否纳入监管标准尚无定论。如此前的分析,如果监管意图仍是此前压缩同业规模的延续,那么资产端持有政金债应该不是主要的压降目标,那么对于债市而言也就没有太大的政金债抛压。

②压降过程已经在进行。上市银行数据中,由于可得性,部分银行采用的是2017年年报的数据,但是观察18家同时具有2018年和2017年均有可比数据的银行来看,仅有2家同业资产/一级资本净额指标出现上升,压缩同业还已经取得了较好的效果。

③国有银行和股份行承接能力较强。如果政金债确实被纳入到同业资产的话,部分银行面临同业资产端的调整压力,而流动性更好的政金债可能会被较早抛售。但是由于缺乏细节数据,所以对于抛压只能有总量层面的基本估算。

城商和农商行2019年7月末的政金债总持仓在3.6万亿,而全国性银行的一级资本净值估计为11万亿的水平,全国性银行整体的同业资产/一级净资本指标仅为170%,即使城农商行的政金持仓全部“移仓”至国有行和股份行,对于一级资本净值的“占用”仅为30%左右。

此外,由于政金债的供给基本固定,且投资者以商业银行为主,如果城商农商产生抛压,那么必然需要其它商业银行承接,从而影响其它机构的配置行为。作为一个整体而言,不能静态的认为挤出城商农商行手中的政金债,就会倒逼出向信贷的配置。实际上抛压产生后,价格产生波动,可能提高政金债相对贷款的比价,增加对于商业银行的吸引力。

4. 市场调整风险有所增大

“调整风险不大”有共识,但新逻辑仍待形成。如前报告所述,本轮利率下行,并非市场就行情的推动力量形成了新的主逻辑,而是市场在调整风险较小这一点上达成共识后,通过不断的“试错”交易行为,推动利率缓慢下行。需要说明的是,中美再生波澜、地产融资受限、海外开启避险模式等利多因素均是行情的催化剂,而非根本原因。

在缺乏新逻辑的情况下,存量利好在预期层面会被逐渐耗尽,即行情难以形成自我加强的反馈。特别是随着行情不断推进,空间不足的问题会更加突出。

在10年国债收益率下行至3.0重要阻力位、国开-国债利差下行至历史下限附近时,从资金面、经济增速、通胀、融资需求等指标来看,尚未累积足够的利多信号导致长端利率能够有效突破关键位。在曲线平坦的情况下,降息预期一再落空,短端利率下行受阻,长端利率自身也在积累调整力量,同业监管只是触发因素。

总的来看,经济上确认压力、政策上保持定力、流动性上合理充裕,决定债市牛尾行情延续的因素没有变化。基准的情景假设仍是经济温和下行,且在多轮反复后,中美冲突对市场影响已经较为钝化。展望未来,市场调整的风险有所增大,建议投资者等待赔率合适时再进场或加仓。