下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:上市公司研究院/小飞鼠

来源:新浪财经

8月22日,康恩贝发布2019年半年报,由于财务费用增加、证券投资收益和对嘉和生物公司权益法核算投资收益减少,上半年公司营业收入和归母净利润双降,其中实现营业收入36.5亿元,同比下降1.09%;实现归母净利润3.9亿元,同比下降29.54%。由于公司加强货款清收,销售商品收到的现金增加,公司的经营活动产生的现金流量净额为4.16亿元,同比增长62.85%。

大品牌大品种工程遇阻

2017年4月康恩贝启动新长征1号工程——“大品牌大品种工程”,用5年时间培育实现10个销售达到或超过10亿元的大品牌大品种的目标。确定了包括“康恩贝”牌肠炎宁系列产品、“金笛”牌复方鱼腥草合剂、“康恩贝”牌麝香通心滴丸产品、“恤彤”牌丹参川芎嗪注射液产品、“前列康”牌普乐安及黄莪等系列产品、“天保宁”牌银杏叶系列产品、“金奥康”牌奥美拉唑系列产品、“金康速力”牌乙酰半胱氨酸及汉防己甲素系列产品、“珍视明”牌滴眼液及眼健康系列产品和“康恩贝”牌三七药酒等10个品牌及相关产品组合作为大品牌大品种工程项目。

2017年和2018年,在大品牌大品种工程的驱动下,公司内生发展动能持续增强。2017年列入大品牌大品种工程项目的系列产品实现销售收入37.01亿元,同比增长37.98%;2018年列入大品牌大品种工程的品牌系列产品合计实现销售收入50.76亿元,同比增长37.15%,除天保宁品牌系列微降1.05%外,其余各项品牌系列产品实现全面增长。

2019年上半年,受政策和市场不利因素影响,大品牌大品种工程进程受阻,纳入大品牌大品种工程的产品累计实现营业收入26.32亿元,同比略降1.11%,其中部分大品牌大品种例如“康恩贝”肠炎宁系列、“金笛”复方鱼腥草合剂等在前两年高速增长后进入阶段性整固。也有部分品种例如“天保宁”银杏叶制剂、“金艾康”汉防己甲素片等受政策和市场竞争加剧等影响出现徘徊或下降。

根据2018年数据,销售收入过5亿元的品牌或品种系列产品由2017年的2个增加到3个,其中1个超过10亿元。“恤彤”牌丹参川芎嗪年销售收入逾10亿元。除此之外,“康恩贝”牌肠炎宁系列产品年销售收入突破5亿元;“金奥康”牌奥美拉唑系列产品年销售过5亿元。

医保目录调入5个调出11个

8月20日,2019版国家医保目录出炉,新版目录中药品结构发生了较大变化,随后,康恩贝在8月22日发布《关于公司药品新增调入及调出“2019版国家医保目录”》的公告。

本次调入2019版国家医保目录的药品中,新增调入药品5个(其中独家产品3个),调整医保分类药品7个(其中6个药品由“乙类”调整为“甲类”,1个药品由“乙类”调整为“甲类”),调出2019版国家医保目录药品11个(其中3个药品在产,8个药品不在产)。

2019版国家医保目录中,康恩贝部分药品复方甘草浙贝氯化铵片、氨咖黄敏胶囊等共计11个品种16个批文被调整出医保目录名单。其中银黄注射液等8个品种不在产,调出医保目录对公司经营业绩无影响。涉及退出医保目录的在产品种如下:

1、地红霉素肠溶片:2018年和2019年上半年销售收入分别为467.08万元、179.69万元,市场覆盖区域为浙江、山东等省份。

2、复方甘草浙贝氯化铵片:2018年和2019年上半年销售收入分别为2135.88万元、1518.21万元。市场覆盖区域为浙江、河南等省份。

3、氨咖黄敏胶囊:2018年和2019年上半年销售收入分别为1549.86万元、915.08万元。市场覆盖区域为浙江、辽宁等省份。

值得一提的是,被列入大品种大工程的肠炎宁片进入了医保目录,分类为乙类,肠炎宁系列产品营业收入已经突破5亿元,在国内成人胃肠道用药零售市场处于领先地位,进入医保目录无疑给增长停滞的肠炎宁系列增添了动力,或有助于其成为10亿元的大品牌大品种。

费用率增幅大

康恩贝通过自有的多个药品专业化营销公司与分区域合作的多级药品流通销售客户,形成了全国性的销售渠道和终端网络,并且打通线上线下零售模式,与“阿里健康”、“京东”等第三方平台等建立合作关系。

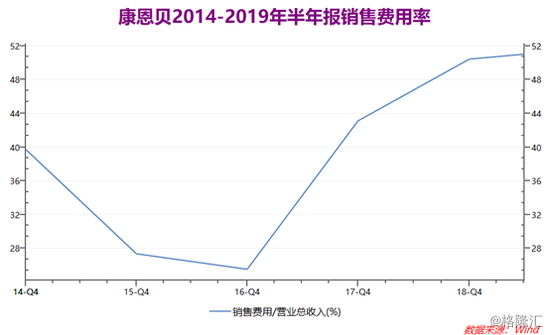

上半年,公司持续加大对基层及民营市场网络的开发及专业化学术推广的投入,同时加强新零售业务线的营销队伍建设、营销网络机制建设,积极探索营销模式的创新及突破,2019年1-6月,公司的销售费用为18.63亿元,同比增长2.33%,并且近几年公司的销售费用率增幅较大,从2016年的25.53%增长到2019年半年报的51.04%。

另外,公司的融资规模较上年同期较大,2019年上半年短期借款16.85亿元,同比增长31.54%,相应的财务费用为5814.62万元,同比增长171.08%,是上半年业绩下滑的重要原因。

工业大麻子公司亏损

国际市场对大麻二酚等大麻提取物的需求方兴未艾。根据BrightFieldGroup预计,全球大麻二酚产业价值在2019年将达到57亿美元,到2021年将达到181亿美元。

基于盘活资产和寻求开拓发展新业务的战略需要,康恩贝积极介入新兴的工业大麻产业,借助工业大麻概念,股价在上半年收获了一波行情。云南云杏公司于2019年1月申请开展工业大麻加工业务。康恩贝于2019年3月受让云南希陶公司所持云南云杏公司100%股权并对云杏公司进行增资,报告期内,云南云杏公司对原有提取生产线实施改造并开展工业大麻花叶加工提取大麻二酚(CBD)的试制工作,现已经完成试制并向有关政府机关申请正式加工许可证。

值得一提的是,上半年云南云杏公司净利润亏损290万元,同为工业大麻概念股的龙津药业子公司云南牧亚亏损106万元,可见工业大麻业务尚未实现盈利。在康恩贝大品牌大品种工程增速放缓的背景下,公司能否在工业大麻这一新兴产业取得实时性成果值得关注。