下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

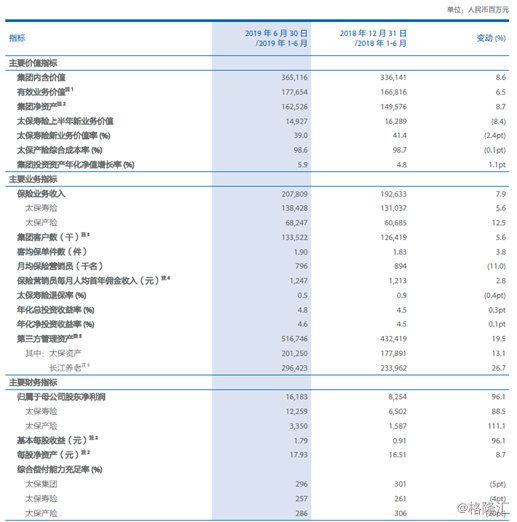

中国太保今天盘后公布2019年中期业绩,公司上半年实现营业收入2203.86亿元,其中保险业务收入2078.09亿元,同比增长7.9%;实现归母净利润161.83亿元,同比大增96.1%。截至上半年末,太保集团管理资产1.87万亿元,较上年末增长12.5%。集团客户数达1.34亿,较去年末增长710万。

中国太保业绩如此亮眼的原因主要有三点:一是企业本身业务质量改善,二是受益于国家税收政策利好,三是投资端改善。

上半年,太保寿险续期业务增速9.9%,推动上半年保险业务收入至1384.28亿元,同比增长5.6%。寿险上半年实现净利润122.59亿元,同比增88.5%,仍是集团第一大利润源。

业务质量方面,寿险实现新业务价值149.27亿元,同比下降8.4%。其中一季度、二季度占比分别为60.2%和39.8%,截至上半年末,寿险业务剩余边际余额3154.60亿元,较上年末增长10.5%。

代理人渠道仍是寿险第一大渠道,在总保险业务收入中的占比为91.7%,同比提升了1.7个百分点。新保增长困境进一步改善,上半年代理人渠道新保同比负增长10.1%,其中代理人新保期缴同比下降16.1%,较今年一季度负增长13.1%和18.1%明显放缓。

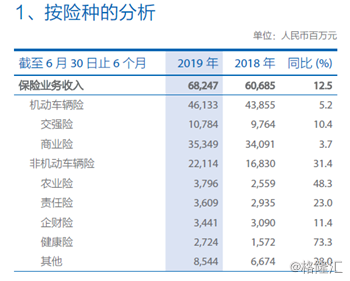

财险板块业务收入同比增长12.6%至691.58亿元;其中非车险业务收入同比增长31.1%,占比提升4.7个百分点,达33.3%;财产险业务上半年综合成本率98.6%,同比持平;其中综合赔付率59.3%,同比上升1.3个百分点,综合费用率39.3%,同比下降1.3个百分点。

作为财险板块重要支柱,太保产险上半年实现保险业务收入682.47亿元,同比增12.5%,实现净利润33.5亿元,同比大增111.1%。

按原保费收入计算,太保寿险、太保产险仍分别为中国第三大寿险公司和第三大财险公司。

投资收益方面,2019年上半年,太保实现净投资收益296.91亿元,同比增长13.5%,主要是固定收益投资利息收入增加所致;年化净投资收益率4.6%,同比上升0.1个百分点。

中国太保虽然新业务增长乏力,但公司传统型长期保障业务从2018年起占比大幅提高,通过存量累加推动剩余边际余额达3154.6亿元,同比增长19.7%,较年初增长10.5%;这是未来利润可持续增长的来源。

此外,公司财产险维持较好的承保质量,上半年承保利润率1.4%,同比持平;公司投资业务保持最为稳健的资产配置,去年受股市下跌影响最小(净值增长率4.8%),今年以来受益股市上涨(净值增长率5.9%)。

而从新单保费、月均人力、13个月保单继续率等几个指标看,中国平安、中国人寿、中国太保处于共同的周期压力。中国太保二季度已实现新业务价值正增长,预计未来很难再现一季度的大幅负增长;在资管新规和中产保障需求的推动下,如果明后年行业销售周期逐步回归正常,中国太保有望实现顺周期增长。

从行业周期看,保险公司正处于最好的盈利周期,并且有极强的现金流基础,具有非常好的生意模式,公司如果能够积极现金回馈资本市场,则有望带来显著的估值修复。

中国太保历史上现金分红比例保持在50%左右,具有积极回馈投资者的传统,一直是保险股中派息比例最高的公司。如今业绩大涨的背景下,投资者会给其低估值以修复。

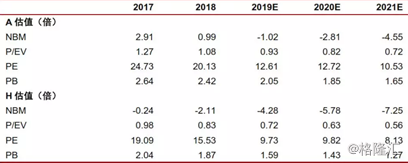

公司2019年P/EV分别为0.93/0.72倍,预计未来一年合理估值分别为1.0/0.8倍,推荐买入。