下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:朱红之泪

来源:城市发掘者

最近热点新闻很多。

就在上周末,从五一前就在预热的苏州调控措施正式落地,苏大强喜欢的苏州园区房子五年限售,也算是为苏州近一年左右的独立牛市画上了一个短期的休止符。

毕竟苏州园区的房价让网络上的段子手都出动了。

比如饭统戴老板的微博:

“谁能想到,在苏州园区上班的金融民工小王,因为房价太贵,只好每天往返通勤两个小时,把房子买在了上海。”

至于接下来有人问还要不要买苏州,当然是不能买了。

2015-2018这一轮牛市中,苏州显著弱于南京、杭州,成为价值洼地,现如今苏州已经基本追上了宁杭,也就意味着补涨的结束,再入没有什么意义了。

除了苏州之外,新闻比较多的就是重庆了。

学位房、学区房的政策笔者也不太关心,因为学区这样东西其实不属于房产范畴,当前各地名校分校众多,集团化办学如火如荼,一所名校衍生出十所分校不足为奇,当真你就输了,忽略即可。

对于重庆来说,真真正正笔者感兴趣的,是土拍。

三月份重庆土拍高潮迭起,没想到4月份热度依旧,前阵子被大渡口9300的楼面价刷了屏。

下图转载自锐理数据的统计:

转载自微信公众号:重庆锐理数据

一般人主要关心的是楼面价,因为这直接关系到未来房子的售价。

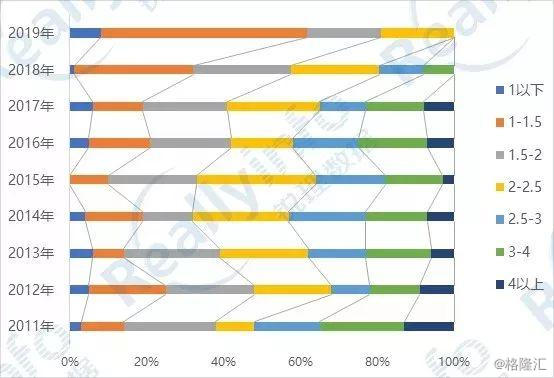

但是让我真正感兴趣的,是土拍的容积率降低的趋势,相应的,锐理数据也整理了近年来重庆土地出让的容积率变化:

转载自微信公众号:重庆锐理数据

我们可以看出,2018年初,重庆提出了两江四岸限制开发和降低土地容积率以来,新出让土地的容积率出现了断崖式下降。

而成都更是在2017年就开始执行新的城市规划标准,早就开始了降低容积率之路。

笔者认为,对成渝楼市影响最大的政策,不是什么限购、限售、限贷,而是“降容”这件事。

一)低容积率楼市特征

以2005年为起点,中国的城市发展,其实有两条明显不同的道路。

高容积率发展VS低容积率发展。

2000年以前,大部分城市的房子以6层楼梯房为主,多为90年代福利分房的加强改善版本。

这中间当然也会有一定比例的二三十层的高层塔楼,我们可以称作为“老大楼”。

2000年到2005年,北京上海两座一线城市涌现出来了一批高容积率高层,上海以“中远两湾城”为典型代表。

中远两湾城地块原来是上海著名的“滚地龙”棚户区,后来全部拆迁,修建高容积率大盘。小区容积率大约为3.5左右,普遍为33层左右板式高层。

因为地处内环内,地段好,小区修建和入住的时间,正值上海城市爆发式增长的时期,大量外来人口涌入上海。

这导致中远两湾城的住户人员鱼龙混杂,成为了“群租房”重灾区,业主、租客、物业、居委互相斗智斗勇,小区变成了城市“毒瘤”,住房设施面临超载,老化较快。

来源:新民网

鉴于这样的情况,上海于2005年左右出台了“降容”规定,以后的住宅土地的房子,通通容积率不能超过2.5。

北京大约也是同时期出台了对于容积率的规定,杭州、南京、苏州、宁波等东部城市也大致跟进。

在实际的土地出让中,上海的土地容积率基本都不超过2,在1.6-1.8左右,修出来的住房产品也迅速都转变为11-16层板式小高层,塔楼迅速绝迹。

居住密度降低后,无论是绿化还是公共设施都得到了一定程度的保护,城市面貌有所改善,部分地区人口管理压力也得到了一定疏解。

这个政策转变长期执行造成了什么后果呢,最直接的后果是住宅供应套数的严重不足,低成本居住需求难以满足,为后来的商住公寓的崛起与调整埋下了伏笔。

由于容积率较低,导致城市建成区面积扩大了,却装不了多少人,还进一步拉大了通勤成本。

我们知道,城市建成区面积越大,通勤时间成本越高,地段交通越发重要,小城市之所以地段不重要,原因就是建成区面积小,通勤时间成本不高。

北京天通苑地铁站早高峰景象

面对来自于全国各地涌入的人口,无论是城市的土地供应还是土地上成套住宅的供应都变得杯水车薪,加上本地土著居住改善的需求,导致房价与房租迅速升高。

二)高容积率楼市特征

与北京上海杭州南京等东部、北部城市不同,广州深圳武汉长沙西安成都重庆楼市2005年以来走的是高容积率路线。

四川、两湖与广东人对于太阳与通风有着与北方和长江中下游人们不同的理解。

四川就没多少太阳,也没什么风,出了太阳还要躲起来,防止西晒。

广东因为维度低,太阳底下没有阴影,无处可逃,朝南朝北差异较小,对日照时长不敏感。

两湖则与四川和广东有着说不清道不明的历史文化渊源。

再加上四川、广东都属于人口大省,平原少,多山地,人们对居住的忍耐度高于北方与江南。

就比如“旧改”这件事来说,北京上海从90年代末就对棚户区、违章建筑、四合院,石库门里弄进行大规模拆迁,地价开始不可避免的上升。

而成渝汉广深西安长沙却对城市里的城中村老房子听之任之,拆不掉绕开建,不拆迁就不没有补偿费的支出,地价也不会上升太快。

多种原因的巧合导致了在北上选择低密度发展的同时,成渝与广州武汉长沙等城市却选择了向“高密”城市发展。

大概是城市主政者对未来成都重庆的人口规模上千万早有预估吧。

排除商业,就住宅而言,北上1-2、成渝汉穗4-6的容积率意味着什么呢?

同样面积的一块地,成渝汉穗住的人是北京上海的3到4倍。

其实,我们常说的成都重庆武汉广州长沙等地土地供应量大,天量供地,实际上,比它们供应土地面积更大的,是他们的住房供应套数。

简单算一下,假如成都某一年土地供应面积为上海的2倍,其实这差距还不算很夸张。

但是按照上海不到2,成都4.5-5的容积率计算,成都实际住房供应量将达到上海的5倍以上!

而两地的人口涌入状况在前些年却是完全不同的。

此外,由于容积率高,这些城市建成区面积的扩大幅度反而低于北京上海。

当上海北京的中环、外环、四环、五环区域都被填满的时候,成都重庆长沙武汉广州的二环、中环区域还有大量空余土地(当然,这是相比较的概念,其实北京上海也并不缺地,浦东中外环、大兴丰台地皮很多)。

因此,高容积率城市的住房基本是不紧缺的,在北京上海出现的那种“住房面积饥渴症”很难有市场。

很多成都重庆乃至广州长沙的本地土著对于住房品质的要求远远大于对面积的要求。

成渝长沙这种城市,前些年买总价100万的房子花50万装修的人屡见不鲜,足以看出当地人住房负担很轻,对消费品质的注重。

此外,由于这些城市收入房价比相比一线城市(尤其是北上)实在太低,如果不铺张浪费败家老老实实存钱的话,基本上一个工薪家庭三五年工资就能买刚需房,八九年工资就能买改善房,十几年工资能买别墅大平层,因此他们买房很多人是不置换的。

而且由于容积率高,房子居住的人口多,外立面与内部设施老化速度也快,没几年就被年轻人和有钱人所抛弃,只要新房供应量继续充足,容积率维持高位,人们很快就会搬到更新的房子里去住。

这些城市与其说叫做天量供地,不如说是叫做天量供房。

40城住房拥有率,长沙名列第一

顾名思义,新房癌的大本营就在这里。

老房子在这些城市的表现持续跑输大盘。

这些年,无数的房产大V苦苦思索,为何中西部楼市与北京上海以及杭州为首的长三角在价格上差异如此巨大。

以及为何在北上甚至南京杭州都炙手可热的“老破小”在中西部甚至广深都遭遇滑铁卢。

原因不言而喻。

三)“降容”的影响

经过上述分析,明眼人都知道,其实造成成渝长沙武汉乃至广州与北京上海杭州在整体楼市价格以及对待老房子的态度上的巨大差异的主要原因,就是这两类不同的容积率发展模式。

当前,成都市实际管理人口已经超过2000万,地铁日客流量有望在今年超过500万人次,比肩深圳,位列全国前五。

而重庆主城区实际管理人口也已经超过1200万人,地铁客流量有望在今年超过350万人次,与南京、武汉同一阵营。

二者的人口与轨道交通数据都达到甚至超过了2005年前后的北京上海的水准。

在城市规模与人口达到超大城市的规模节点上,成都重庆两市对于土地容积率进行严控,即使土地出让面积没有大幅度下降,可供出售的住宅套数也将迅速减少。

保护青山绿水,美丽的城市面貌需要更低的容积率,更好的生活环境,降容是为了更好地生活。

原来的过低的房价、地价,都在牺牲着一套住宅本该有的阳光与通风,挤占着城市市民的公共活动空间,几十层的高层住宅如密不透风的墙,令人无法呼吸。

但是这一切,都在这两年发生了改变,而成渝长沙与北京上海甚至杭州的地段与房价的逻辑也将日趋统一。

原来因高容积率建设容易发生的地段转移将会变慢,地段固化的阶段拉开帷幕。

看着这样的容积率与楼面价格,姑且不说未来的住宅价格,楼盘底商商铺的租金就已经要大打折扣了,成渝土著的商铺执念可以休矣。

朱红之泪,2019年5月15日