下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

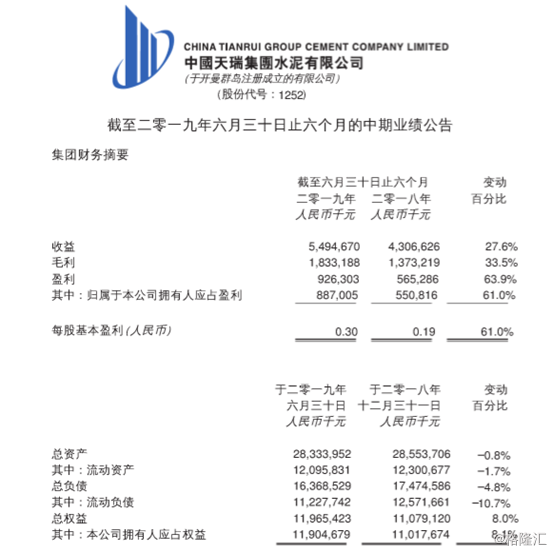

中国天瑞水泥(01252.HK)昨日晚间披露了公司截至2019年6月30日止6个月的中期业绩报告。数据显示,上半年集团收入为人民币(单位下同)54.95亿元,同比增长27.6%;毛利为18.33亿元,同比增长33.5%;公司拥有人应占溢利为8.87亿元,同比增长61%;毛利率由2018年同期的31.9%升至33.4%;每股盈利0.3元,不派息。

资料来源:公司公告

今日公司股价上涨0.59%收报6.87港元,最新总市值为201.86亿港元。

行情来源:富途证券

水泥量价齐升

经格隆汇app查询显示,整体而言,期内集团销售水泥产品1460万吨,同比增长9.8%。平均价格为每吨351.0元,较去年同期每吨上升37.0元,涨幅为11.8%。来自销售水泥的收益约51.39亿元,同比增23.0%。

集团生产的熟料为生产水泥的半成品,主要用于集团内部水泥生产的需要,期内仅对外销售100万吨熟料,与2018年同期销售400万吨相比增加了600万吨。熟料销售收益录得2.62亿元,同比增长102.9%,主要是由于熟料售价大幅提升所致。

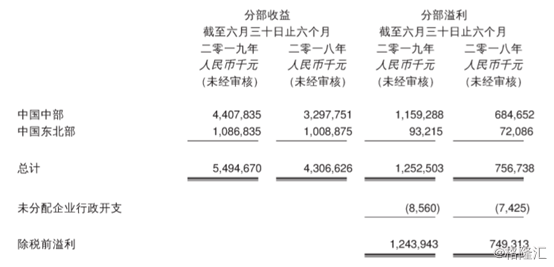

按分部情况来看,中部地区利润为11.59亿元,同比增长69.3%,增长原因为水泥销售价格大幅增加;东北部地区利润为9320万元,同比增长29.3%,主要是区域销量增加所致。

公告称,面对水泥市场需求和价格的变化,集团采取市场策略应对,实现了量价齐升,令得公司2019年上半年的销售收益大幅上涨。而毛利率增长的原因主要是由于2019年上半年水泥价格上涨的幅度大于成本上涨的幅度所致。

水泥价格还能上扬?

经格隆汇app查询显示,目前全球水泥年消费量已经发展到约42亿吨,而我国是水泥生产和消费大国,进入21世纪以来我国水泥产量一直稳居全球第一。

今年以来,在供给侧改革逐步深入、国家在对基建投资、房地产投资实现稳中有升的大背景下,水泥行业的需求表现明显改善,超市场预期。

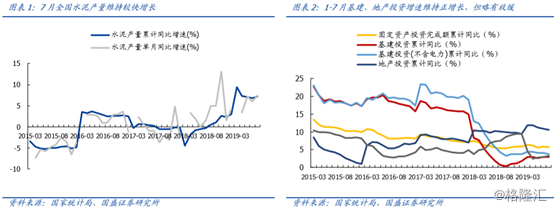

数据显示,2019年1-7月我国水泥行业产量为12.6亿吨,同比增长7.2%,1-7月累计增速较2018年同期上升7.5%点,环比2019年1-6月上升0.4%。其中,单7月水泥行业产量为2.1亿吨,同比增长7.5%。

分地区来看,1-7月累计北方地区产量增长较多,其中华北地区产量累计增长16.72%,东北地区增长21.01%,不过其随之也出现了价格下滑的现象;华东地区增长10.23%,中南地区增长1.56%,西南地区增长3.84%,西北地区增长 10.44%。

单7月来看,华东地区产量同比增长8.9%;中南地区同比增长3%;广东的产量同比大致持平;广西的产量则增长7.6%。

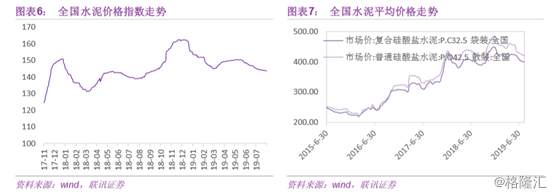

从价格端来看,整体而言,2019年上半年延续了2018年第四季度以来的价位走势,行业效益继续保持增长态势,水泥整体价格约每吨同比上涨20元,而价格涨幅较大的一般是2018年价格相对较低的地区,如河南、山东等地。行业整体营收达4554亿元,同比增长16.7%;利润总额为825.9亿元,同比增长29.6%。

但不得不说的是,近来由于房地产调控政策、环保限产政策等出台实施之下,水泥产量或将受限。

首先,从投资方面来看,1-7月基建投资同比增长3.8%,较6月放缓0.3%;房地产投资增速比1-6月回落0.3%,其中,住宅投资53466亿元,增长15.1%,增速回落0.7 %。住宅投资占房地产开发投资的73.4%。

从当月值来看,7月基建、地产、制造业投资增速分别为3.8%、10.6%、3.3%,环比分别回落 0.3%、0.3%和-0.3%;房地产开发投资增速为8.49%,较6月回落1.6%。

不过,尽管基建投资增速略有减速,但根据调研反馈,水泥企业重点工程投标量以及发货量均有明显增长。此外,地产新开工端的持续超预期表现加之地产施工端的回升,也使得地产需求显现出了较强的韧性。

另外,从环保政策来看,自2018年6月《中共中央、国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》出台以来,就明确了打好打赢“蓝天保卫战”等污染防治攻坚战标志性战役的路线图、任务书、时间表。

而随着政策的出台与实施推动,各行业皆开始大气污染治理工作,水泥作为“高污染”行业,势必无法置身事外。基于此“蓝天保卫战”,已经有不少水泥厂被关闭停产,使得水泥供给放松空间极小,除了错峰生产的力度持续以外,日常管控的频率和力度也将进一步增强。

日前,据中国建材联合会发布的《2019年水泥行业大气污染防治攻坚战实施方案》显示的总目标是,2019年水泥行业单位产品能耗和污染物排放全面达标,单位产品能耗达到先进值的不低于80%;减少碳排放约3000万吨;实现水泥行业压减熟料产能(淘汰落后产能)7000万吨,进一步提升产能利用率,使全国平均产能利用率达到70%以上。

券商怎么看?

联讯证券表示,7月基建投资增速回落可能有部分季节性因素,因今年部分地区持续高温天气,部分地区持续降雨,导致项目建设进度受一定影响;房地产投资回落符合预期,表现出较强韧性。依然判断全年地产端需求好于18年,水泥股今年量价齐升,目前主要上市公司对应19年PE仅6倍,重点水泥公司量价齐升,业绩确定性强,目前淡季接近尾声,随着旺季来临,水泥价格有望上行。

太平洋证券判断,全年水泥需求仍将维持稳定;随着进入8月中旬,受天气影响减弱,各地需求逐步恢复,且库存水平保持中低位,水泥价格调整接近尾声即将开启旺季涨价潮。

国盛证券认为,此轮地产下行周期中,水泥行业盈利不会复制2011-2012、2014-2015的大幅调整,全国水泥需求的波动幅度将小于前两轮,不会出现持续性的大幅下滑,盈利端的波动也将会远小于前两轮。测算得到2020年剔除错峰后的熟料产能运转率为92.8%,同比仅下降 0.6pct。若考虑到日常环保管控的力度可能显著加强,产能利用率或不降反升。

光大证券认为,外部环境不确定性再次凸显,逆周期调节工具-基建投资有望重为稳增长基本引擎。地产调控下房地产投资增速放缓,细分项中,商品库存仍处于去化过程,新开工面积增长带动施工面积保持较高增速水平。两者作用下,建材行业需求边际改善,预计2019年全年我国水泥需求增速为3-5%,不排除超预期的可能。