下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

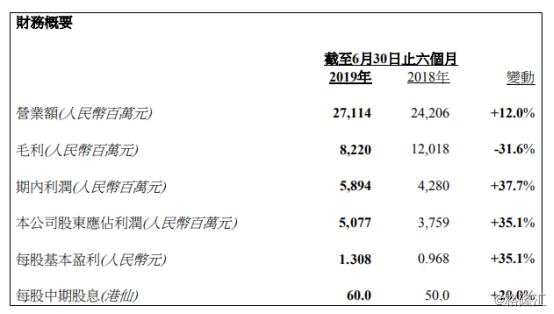

8月21日午间,雅居乐集团(03383.HK)公布截至2019年6月30日止六个月的业绩情况。期间,公司共实现营业额271.14亿元(单位:人民币,下同),同比增长12.0%;毛利82.2亿元,同比减少31.6%;但公司股东应占利润50.77亿元,同比增长35.1%,超出市场预期;每股基本盈利1.308元;每股中期股息60.0港仙。

受中报业绩刺激,公司股价一度拉升近7%。截止发稿,报收10.40港元,涨幅为5.80%,最新总市值为407.37亿港元。

从公司的业务布局来看,公司主要以地产业为主,并不断开展多元化业务。

主业地产方面,根据公司报告,在回顾期内,雅居乐集团连同其合营公司及联营公司以及由集团管理并以「雅居乐」品牌销售的房地产项目累积预售金额为582.00亿元,完成全年预售目标的52%,累积预售建筑面积为 405.9 万平方米,预售均价则为每平方米人民币 14340元,符合市场预期。

在回顾期内,公司在华南、华东、 海南及云南、华北等区域缔造了较好的成绩。根据公司报告,预计2019年全年可售资源货值逾人民币2000 亿元,可售项目达134个。同时,公司在天津、威海、襄阳、扬州及郑州等地拓展产城融合项目。

在土储方面,公司先后于多个城市群及海外增添了28个新项目,新购项目的预计总建筑面积达692万平方米,对应楼面地价约为每平方米人民币4200元。截止2019 年 6 月 30 日,公司土地储备遍布72个城市,预计总建筑面积达3927万平方米,其中北海、昆明、清远、石家庄、襄阳及柬埔寨金边为新开拓市场。

特别值得一提的是,公司粤港澳大湾区的土地储备则达915万平方米,土地储备占比为23.3%。随着中央政府对推进粤港澳大湾区建设发布了具体的实施意见及行动计划,公司或将受惠于该区巨大的未来发展潜力。

多元业务方面,公司在回顾期内投资约90亿元,用以发展超过30个新增的非地产项目。旗下包括物业管理、环保、建设、房管及商业业务等。在回顾期内,集团的物业管理、物业投资及环保业务收入分别较去年同期上升63.9%、4.9%及68.9%。

在物业管理方面,雅生活于回顾期内业绩保持高速增长。营业额为22.41亿元,较去年同期增长59.4%。毛利及净利润分别为8.29亿元及5.68亿元,较去年同期分别上升62.6%及69.3%。毛利率及净利润率分别为37.0%及25.4%,较去年同期分别上升0.7个百分点及1.5个百分点。股东应占利润为5.41亿元,同比增加62.9%,每股基本盈利为0.41元,财务表现强劲。

在环保业务方面,截至2019年6月30日,环保业务已获取52个项目,其中38个为危险废物处理项目、7个为生活垃圾焚烧发电项目、4个为综合工业园区项目及3个为水务处理项目。于回顾期内,环保业务的营业额及经营利润分别为4.74亿元及2.25亿元,较去年同期上升68.9%及93.6%,为集团带来持续增长的收入。

在建设业务方面,公司透过优化及整合业务,形成了工程总承包、园林景观、装饰家居三大产业。于回顾期内,建设业务继续推动各主要业务的稳步发展,亦积极开拓第三方市场。业务经营范围覆盖23个省及直辖市内78个城市,承接逾300个工程项目,为逾30家房地产企业客户提供建设相关服务。

在融资方面,公司成功发行于2022年到期的5亿美元 6.7%优先票据及合共7亿美元的优先永续资本证券,并获授一项为期 24个月的18.54亿澳门元定期贷款信贷。于2019年6月30日,公司现金及银行存款总额为人民币415.88亿元。

针对公司未来的发展,公司董事长在报告中提到,将在巩固地产业务的优势的同时,全力推进多元化业务的发展。继续发展优质的地产项目,拓展雅生活业务范围,扩大在管面积,同时确保环保业务并购项

目及在建项目实现收入;同时在建设业务、房管业务、商业业务强化资源整合,提高回报率。

从公司投资评级来看,近期联昌证券、招银国际对公司维持“增持”或“买入”评级。全球性投资集团麦格理近期发表报告,下调雅居乐(03383.HK)目标价至21.78港元,但维持“跑赢大市”评级称。该行将其2019至2021年各年核心盈测分别升3.5%、0.7%及0.1%,目标价降1.2%至21.78港元。

根据麦格理观点,公司正推动业务多元化,预计非地产开发收入贡献2019财年将扩大至12%。管理层估计五年内非地产开发收入贡献可升至50%;公司环保业务具增长潜力及可观利润,预计收入增长强劲,2021年增长可达16倍。