下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日晚间,火锅界“扛把子”海底捞上半年的财报终于“千呼万唤始出来”了。

据财报显示,今年上半年海底捞实现营收116.95亿元,同比增长59.3%;实现净利润9.11亿元,同比增长41%。在这其中,该公司上半年还新开业了130家餐厅,全球门店网络从去年底的466家增至593家,整体而言,不论是营收水平还是开店数量都超出了市场预期。

或受此利好消息影响,海底捞今日早盘高开高走,截止发稿,股价大涨7.69%,报价34.3港元,最新市值超1800亿港元。

(行情来源:富途)

而追根究底下去,海底捞这份超出市场预期的财报背后,到底还藏有什么乾坤呢?

营收和净利双双增长

首先,我们还是从海底捞财报中几大核心数据说起。

2019年上半年,海底捞实现营收为116.95亿元,同比增长59.3%;实现净利润为9.11亿元,去年同期为6.46亿元,估算同比增长41%。其中,收入主要来自餐厅经营,该板块占总收入的96.9%,从去年同期的71.52亿元,显著上升为113.31亿,增长58.4%。

在这其中,海底捞的收入增速就不得不提一下了,根据下图可知,该公司当前的收入增速明显高于上市前逾35%的收入增速,而且自2018年以来其收入增速也一直维持在50%以上,因此,海底捞的增长也一直让行业人士惊叹不已。

(资料来源:wind)

而细分到业务板块上来看,你会更加直观地发现该公司收入大幅增长的来源。

众所周知,海底捞的主营业务分三块,分别为餐厅经营、外卖业务、调味品及食材销售。财报显示,今年上半年,其593家餐厅贡献了96.9%的总收入,餐厅经营收入达113.3亿元,比去年同期增长了58.4%;外卖业务收入也同步大幅增长,上半年外卖营业收入达18.79亿元,比去年同期增长了40.9%,调味品及食材销售(主要是底料),也从去年同期的0.57亿,涨至1.75亿元。

此外,再来看看海底捞的开店数量。

具体而言,2019年上半年,海底捞新开门店130家,全球门店从2018年底的466家,增至2019年6月30日的593家,并预计明年将达到800家。其中,一线城市146家,二线城市257家,三线及以下城市147家。中国台湾、中国香港及海外总共43家。

而对于餐厅业绩的增长,海底捞也在业绩公告中指出,餐厅业绩的增长主要得益于2018年及2019年新开业的259家餐厅。

海底捞开店速度之快,也可谓是餐饮行业的一道独特的风景线:2017年末273家,2018年末466家,2019年中593家。而从上市之时的320家(2018年9月)到如今的593家,平均是每月新开30家店。

由此一来,可以看出的是,2019年上半年,海底捞这几大核心数据的表现还是让人眼前一亮的。但不得不说的是,在海底捞高速增长的背后,还有几个隐藏在财报中的“困扰”不容忽视。

其一,翻台率却有所降低。

据财报显示,截止到2019年6月30日,海底捞服务超过1.09亿人次顾客,平均翻台率为4.8次/天。但需要注意的是,翻台率这一数值在2017和2018年可都是5.0次/天。

而拖累翻台率的主要因素在新开餐厅。2019年上半年新开餐厅的翻台率仅3.9次/天,较去年同期4.2次/天下降了0.3次/天。现有餐厅也有下滑趋势,虽然并不明显,由去年同期的5.0次/天降至4.9次/天。

(资料来源:海底捞财报)

此外,还有机构测算,2018年,海底捞85.52%的门店每日营业时间超过20小时,翻台率后期提升预计有限。

其二,同店销售的增长放缓不少。

据财报显示,海底捞同店销售从2018年同期的60.4亿元上升至2019年的63.3亿,增长了4.7%。但需要指出的是,这一数值在2017年之前,曾达到了14%。但到2018年,同店销售的增速便降至6.2%。从今年上半年的表现来看,似乎又降低了一些。

(资料来源:海底捞财报)

而同店销售增长放缓的状态,也间接地说明了,海底捞老店营收水平已经接近天花板,增长已然乏力,未来增长主要靠开新店了。

此外,值得一提的是,海底捞翻台率下降和同店销售增长放缓着两大状况,也符合此前国金证券唱空它的两个观点:一是,在门店越开越小的趋势下,单店平均贡献营收、利润规模会继续下降;二是,一线城市由于门店激进加密,将出现分流,单店的翻台率开始出现分化,平均翻台率下降。

不过,虽然翻台率有所下降,同店销售增长有所放缓,但整体而言,海底捞让人惊叹的营收水平和开店数量还是为其加分不少。

舌尖上的“万亿市场”助力几何?

不得不说的是,海底捞能够发展得如此迅速,还得多亏了它自身选择了一个好的赛道——万亿市场级别的火锅行业。

众所周知,火锅是深受消费者喜爱的一种特色餐饮形式,不仅具有餐饮赛道中规模最大的特征,同时在未来的发展潜力上也是相对比较充足的。与此同时,由于其口味和品牌文化吸引力强的原因,也使得这一消费群体具有一定“成瘾性”,从而一直被视为餐饮行业的最优赛道。

(截图来源:wind)

而值得一提的是,受益于其受欢迎度、可复制性及中国餐饮服务市场的整体增长因素影响,火锅市场这一行业空间十分广阔。

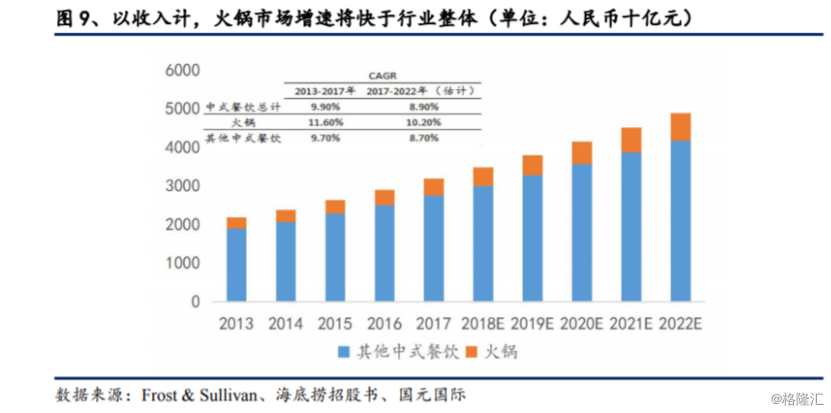

据相关数据显示,火锅市场的总收入由2013年的人民币2813亿元增加至2017年的4362亿元,年复合增长率为11.6%。此外,Frost&Sullivan也预测表示,2017-2022年,火锅市场将持续以10.2%的年复合增长率增长,是中式餐饮中增长最快的分部,预计到2022年,火锅行业收入将达7077亿元,火锅餐厅数量也将增加至89.6万家。

(资料来源:wind)

其中,除去火锅餐厅营收外,由于火锅产业链涉及面较广,标准化食品、底料、调味料等目前渗透率较低以及供应链管控等科技的应用空间较广的因素作用,预计火锅行业全产业链市场空间将突破万亿。

而在这个突破万亿规模的过程中,对于海底捞来说则蕴藏着几大发展机会。

一是,川味火锅未来仍是主流,差异化定位将以此为基。

在不同派系火锅中,川渝系火锅常年占据着半壁江山。具体而言,川渝火锅主流的核心原因在于从食材、口味到食用方式受众更广,其他派系火锅如菌菇火锅、粥底火锅等仅面向某一群体,全国内推广受限。而据《2018中国火锅行业发展研究报告》,川渝火锅份额占六成,在所有火锅派系中占据绝对优势。

因此,有券商机构预计称,川渝火锅的这一核心优势在可见的将来将继续保持,仍为行业主流,而且还是易出大公司、好企业的细分赛道。而随着行业发展成熟,未来差异化定位的关键将集中于这一受众最广的细分赛道。这对于出身四川的海底捞来说,在靠差异化取胜的未来,川味自然也是它的一大优势。

二是,火锅产业链条清晰,发展空间广阔。

前文已经提到,预计不久的将来火锅行业全产业链市场空间将突破万亿。具体来看,

火锅产业链分为上、中、下游三个环节。上游是农牧业原材料供应商,该环节主要为农产品生产企业,行业高度分散,目前总体量超1000亿;中游是火锅调料及火锅料供应商,预计2025年市场规模预计400亿元,18~25年行业CAGR预计12%;下游主要为火锅餐饮门店,预计未来五年火锅行业CAGR达10.2%,2022年市场空间可达7077亿元,发展空间广阔。

而由此可以看到的是,作为一家在上中游都有所覆盖的火锅企业,海底捞在未来还是具有不错的增长空间。

(资料来源:wind)

结语

虽然,在火锅行业万亿规模的加持下以及自身努力的效果下,海底捞走出了一片让人艳羡的天地。但不得不提醒的是,除了前文所提到的翻台率下滑,同店销售增长放缓这些隐藏的烦恼之外,其还有一些明面的危机有待解决。

一方面,火锅行业发展前景广阔的同时,也意味着这一行业会有更多的竞争者加入。就目前而言,火锅业态在几乎所有城市都是一片红海,且近两年越来越多的川式连锁火锅品牌不断兴起加速扩张门店,而随着这些品牌“填鸭式”的进入,也进一步了市场份额,使得海底捞竞争压力加剧。

另一方面,食品安全的问题仍然是一把悬在海底捞头顶的“达摩克利斯之剑”。具体来看,在2017-2018年间,海底捞在国内外分别发生了三起食品安全事故。例如,2017年8月,海底捞在北京的两家餐厅中有老鼠,并且洗碗机黏着油性的食物残渣,且一名员工正在用汤勺修理下水道堵塞。而由于海底捞作为中国知名火锅品牌,消费者对其食品安全管控的要求相对较高,而食品安全风险也将成为其公司发展的较大隐患。

由此一来可知,海底捞如果想要继续稳住老大哥位置的话,依旧不能掉以轻心。