下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:武玥

来源:IT桔子(itjuzi521)

近期,百度、快手 31 亿投资知乎又掀起一波讨论,有调侃的声音——「快手和百度这几年在知乎上被黑得太狠,一怒之下决定投资知乎。」也有分析认为「这是一盘复杂的「棋」——「背后错综复杂,暗潮涌动,堪称互联网圈最神秘的资本局。」

无论其背后是什么样的「局」,这场投资之后知乎成为「赢家」——在去年谋求上市失败之后,成功续命。这笔交易金额 31 亿的融资将会成为本年度「知识付费」领域最值得关注的投资事件之一。

成立于 2011 年的知乎在 2016 年涉水知识付费,推出第一款付费产品「值乎」,后续又推出了「知乎 Live」等,至今知乎的知识付费体系中已经有了知乎 Live、知乎私家课、知乎书店、知乎读书会,2019 年 3 月知乎还推出了「盐选会员」,会员不仅享有付费内容的权益,还能解锁了社区功能权益和身份权益。

目前,知乎已经成长为知识付费领域的头部企业。根据其官方发布的数据,2018 年底,知乎用户数破 2.2 亿,平台问题数超过 3000 万,回答数超过 1.3 亿。

IT 桔子数据显示,截止 2019 年 8 月 14 日,知乎共计完成 7 轮融资,投资方包括腾讯、百度、创新工场等机构。

知乎的成长可以看做是中国知识付费市场的缩影,从「小众」产品成长为深入人心的概念……

「知识付费」认知及法律保护健全,用户持续攀升

知识付费起源于知识分享,是共享经济发展的一部分。《中国分享经济发展报告:现状、问题与挑战、发展趋势》中指出,共享经济是利用互联网等现代技术整合,分享海量的分散化闲置资源,满足多样化需求的经济活动总和。

在知识经济中,个体的认知资源作为一种闲置资源用以交换获利形成知识付费,当这种行为主要通过互联网传播时,可以看做是互联网知识付费。

围绕消费主体、消费产品以及消费动机,我们可以将知识付费的定义进一步细化:互联网用户为满足自身精神需求,购买依托于文字、语音、视频呈现的无形资产的行为。

近年来,技术发展带来生活水平的提升,大众的生理及安全需求基本被满足,部分人开始寻求更高层次的需求——社交、尊重及自我实现需求,反应在现实生活中即是人们对于知识的求索需求,最终达到自我实现的目的。

同时,版权意识的觉醒为知识付费发展提供了社会基础。克劳锐指数研究院数据显示,2018 年有超过 61% 以上的用户支持内容付费,其中 19% 的用户表示强烈支持,付费意愿强烈。

知识产权保护司法体系的建立、健全为知识付费的发展提供了司法保障。20 世纪 70 年代末《商标法》、《专利法》、《著作权法》的通过及颁布,标志着知识产权保护基本法律体系的建立。至今,随着地区性知识产权法庭和最高人民法院设立知识产权法庭,国内司法层面对于知识产权的保护持续加强。

移动支付的进一步普及,网络用户支付习惯逐渐养成为知识付费发展提供了技术保障。综合上述因素,2016 年起,中国互联网知识付费领域获得较快发展,用户规模不断攀升。

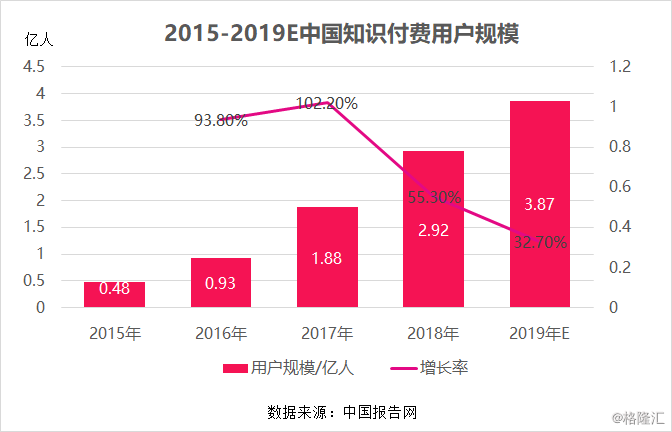

中国报告网数据显示,2015 年「知识付费元年」开始知识付费用户规模持续增长,2018 年用户规模达到 2.92 亿人,增长率超过 50%。

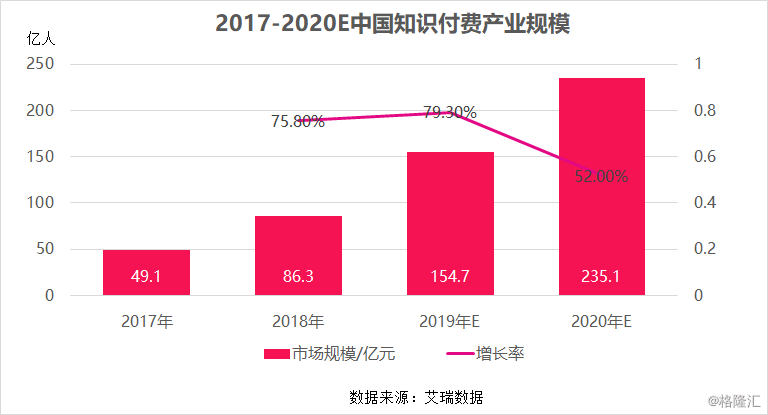

与此同时,市场规模也持续扩大,艾瑞数据显示,2017 年中国知识付费产业规模为 49.1 亿元,2019 年或将达到 154.70 亿元,增长率或将超过 70%。

行业快速发展涌现出诸多优质项目,诸如「在行」、「得到」等等,相关企业也获得了资本的支持,相关投融资事件频发。

投资高峰出现在 2017 年,2018 年交易金额超过 20 亿

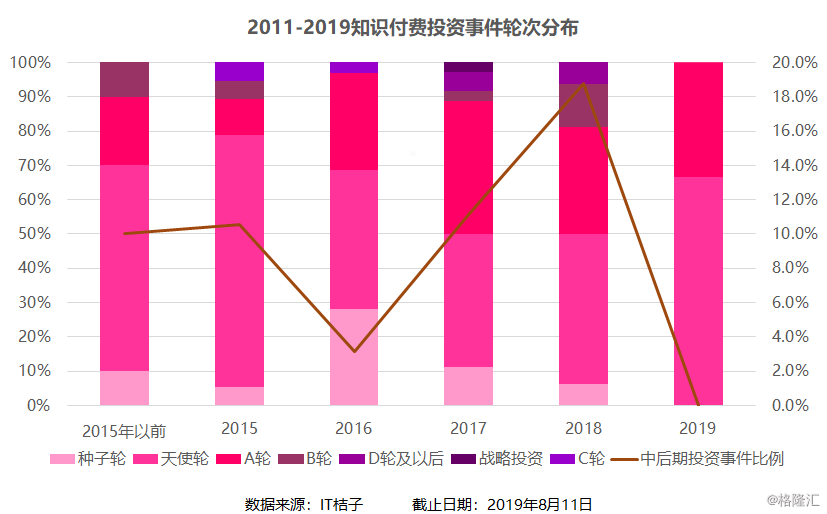

IT 桔子数据显示,截止 2019 年 8 月 10 日,知识付费领域共计发生 116 起投资事件。从投资事件年份分布来看,2015 年后投资热情持续高涨,至 2017 年投资达到高峰,共计发生 36 起投资事件。

「知乎」、「荔枝微课」等典型知识付费企业在此期间完成了融资——「罗辑思维」在 2 年的时间中完成了 3 轮,累计交易金额超过 10 亿元的融资。

后续,伴随创投领域外部环境影响,机构投资热情持续下降,2019 年截止至 8 月 11 日,该领域仅发生 3 起投资事件。

交易金额方面,2015 年以来,伴随多起超 10 亿元大额交易出现,知识付费领域年度累计交易金额持续走高,至 2018 年达到高峰,年度累计融资金额达 20.3 亿元。其中知乎 E 轮融资金额最高,为 2.7 亿美元,占 2018 年累计融资总额的 13% 左右。

轮次分布方面,在 2016 年后,该领域中后期投资事件占比持续上升。IT 桔子数据显示,2016 年至 2018 年间,B 轮及以后投资事件数量持续上升,占比由 2016 年 3.1% 上升至 18.8%。

我们整理了该领域截止 2019 年 8 月 11 日融资金额 TOP10 榜单,发现成立较早的典型企业诸如知乎、罗辑思维等,他们拿走了这个领域中更多的资金。

诸如榜单中,知乎 4 轮融资,罗辑思维 3 轮融资在列,他们两家企业就占据了 TOP10 榜单中 7 席的位置。相比此前我们发布的《2019 短视频发展报告》中投资事件金额 TOP10 列表中,快手、一下科技、梨视频等典型企业仅占 2 席的情况来说,知识付费领域获投的「马太效应」更加明显。

目前,知识付费领域中头部企业逐渐走向成熟甚至谋求上市,市场中模式成熟,流量稳定,正处于发展期,需要融资实现扩张的项目正在减少,优质的投资标的还需继续挖掘。

同时,市场上整体投资高峰时期已经过去,投资事件持续减少,投资金额缩水。IT 桔子数据显示,截止 2019 年 8 月,中国新经济领域共计发生 2577 起投资事件,约合交易金额 5074.7 亿元,相比去年同期投资事件下降近 50%,交易金额下降约合 55%。

大环境的变化也将影响知识付费领域的投资情况。诸如我们发现「罗辑思维」、「在行」、「荔枝微课」等知识付费平台的融资历史往往停留在 2017 年,至今暂未公开透露完成新的融资。可见,资本对于该领域逐渐进入冷静期。

2019 年已经过去大半,知识付费领域的企业中将交出什么样的答卷呢?这个领域还有谁将会是下一个大额投资的获得者?欢迎和我们交流。

参考资料:

《中国分享经济发展报告:现状、问题与挑战、发展趋势》分享经济发展报告课题组张新红等编写