下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

无论是去年港交所修改上市条例还是今年科创板的设立,多项政策都为众多未盈利生物科技型企业开启资本市场的大门。而在创新药企中,研发关于PD-1/PD-L1靶点药物的企业尤为多,国内获得临床批文并进行试验的企业数就已经超过23家,竞争激烈。我们从产品的情况,治疗方式以及公司状况上将唯一一家同时布局研发PD-1.PD-L1以及CTLA-4靶点药物的基石药业,与其他同类公司进行比对探讨,到底凭借什么本事,实现弯道超车?

临床进度PK: PD-L1头部玩家

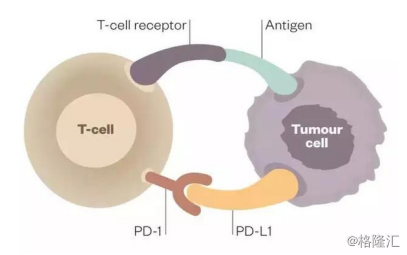

PD-1(Programmed death 1)是一种重要的免疫抑制分子,为CD28超家族成员。T细胞作为“人体卫士”,可以识别人体的肿瘤细胞并进行杀伤攻击。在生存压力下,肿瘤细胞会根据T细胞上的蛋白PD-1,产生PD-L1蛋白(PD-1的配体),与T细胞上的蛋白PD-1结合后发出抑制信号,从而阻止T细胞正常运作,并诱导T细胞凋亡。

自从发现肿瘤细胞抑制T细胞正常运作的机理后,众多科学家开始针对PD-1/PD-L1靶点研发相应的药物用作肿瘤治疗。该类治疗方法具备安全性高,具有针对性,副作用小等特点,国内外创新药企争先研制相应药物。

目前海外已有上市的K药(Keytruda)和O药(Opdivo),已形成头部竞争格局,2018年全球销售额分别为71.7亿美元以及67.4亿美元,并在国内也已经拿到批文上市。

图表一:PD-1/PD-L1作用机理

图片来源:公司公告,格隆汇整理

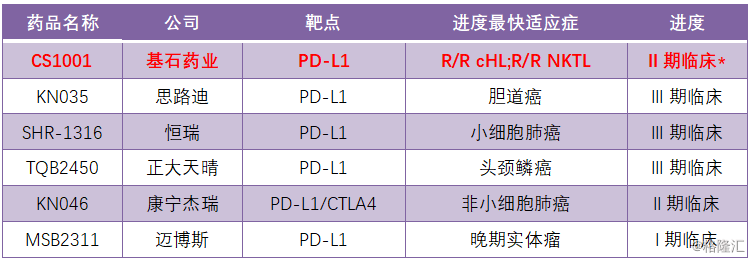

值得关注的是,K药与O药的靶点均在PD-1上,而对于PD-L1靶点,国内尚未有上市产品,处于获批临床阶段的共计6家,进度最快的基石药业(R/R cHL与R/R NKTL),思路迪(胆道癌),恒瑞医药(小细胞肺癌)处于临床III期,在这几家中,作为第一梯队的基石药业,两款适应症均在注册性临床II期,下一阶段直接进入NDA流程,从目前进度情况来看,临床进展顺利,在研发PD-L1中处于领先地位,尤其值得关注。

图表二:国内已获批临床PD-L1研发进度

数据来源:各公司公告,格隆汇整理 数据统计截至2019年7月

备注:R/R cHL与R/R NKTL的临床进度为注册性临床II期,下一阶段为NDA

治疗方式PK:肿瘤免疫联合疗法更有成效

虽然基石药业是PD-L1是研发领先机构,但目前国内针对PD-1毕竟已经有获批上市的药物,所以在与同类企业比拼研究进度之外,亦是在更有成效的治疗方式上进行PK,肿瘤免疫联合疗法就是不错的选择。

实际上,针对大部分实体瘤,单独使用PD-1/PD-L1抗体的有效率仅有20%,远低于预期使用效果。如何将药物发挥最大的作用,目前最高效的解决方案便是联合治疗。联合治疗是一种综合解决方案,是将放疗,化疗以及靶向治疗三种治疗方式结合起来进行配合治疗。联合疗法通过结合多种治疗方式,减少单一治疗方式带来的弊端,让药物效果发挥更大作用。

根据已有公开数据统计显示,目前已通过肿瘤免疫联合疗法,降低例如晚期非小细胞肺癌,肝癌,肾癌等死亡风险率,提高药物的有效率。例如:(i)PD-1联合化疗:针对晚期非小细胞肺癌患者,PD-1/PD-L1抗体联合化疗比单独使用化疗,有效率更高,生存期更长,死亡风险可降低50%;(ii)PD-1联合CTLA-4:针对后期较差的晚期肾癌患者,PD-1抗体Opdivo联合CTLA-4抗体Yervoy,有效率高达42%,包括9%患者完全消失,而传统靶向药舒尼替尼有效率仅有27%;(iii)PD-L1联合贝伐单抗:针对晚期肝癌患者,PD-L1抗体Tecentriq联合贝伐单抗,被美国FDA授予突破性疗法,有效率高达65%。

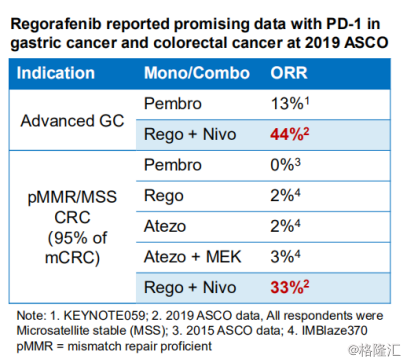

采用肿瘤免疫联合疗法,使得药物的治疗适应症范围更广,作用效果更佳,这也是基石药业使用联合疗法的优势所在。在2019年ASCO上,拜耳公司公布了其抗癌药物瑞戈非尼联合施贵宝PD-1药物用于晚期胃癌和结直肠癌的喜人数据。图表三中显示,在治疗胃癌时,单一抑制剂Pembro的客观缓解率(ORR)仅为13%,而使用两种抑制剂Regorafenib与Nivo可以达到44%的客观缓解率,大大提高了药物的使用效果。而在pMMR或MSS表型结直肠癌的适应症上,2019年ASCO更新了两种抑制剂Regorafenib与Nivo联合治疗的效果,客观缓解率为33%,远高于Regorafenib单一的客观缓释率2%。

图表三:有关治疗胃癌和结直肠癌联合治疗效用比对

数据来源:公司资料,格隆汇整理

若一家药企能够同时生产多类型药物,通过自身多款产品组合或与现有治疗方式组合扩大适应症范围并提高疗效,必能比研究单一疗法的药企更易取得市场上的成功,而基石药业正是这样理想的企业。

产品管线PK:管线布局全面,核心产品为first-in-class

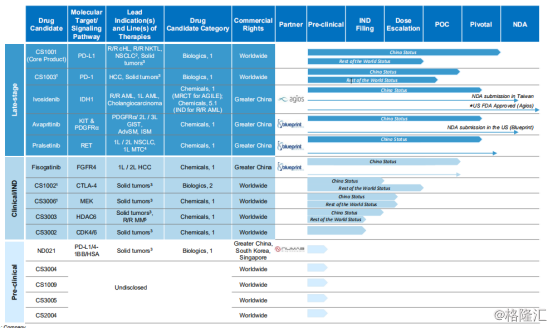

基石药业的产品管线布局全面,同时拥有PD-1,PD-L1,CTLA-4三款靶点,是国内唯一一家研发覆盖三种靶点的创新药企。三种靶点均在一家公司被研究开发,相互之间的联合治疗方式也能够更加顺畅高效。

基石药业的产品管线都关注在肿瘤领域。截至2019年7月31日,基石药业包括拥有15种针对肿瘤的候选药物,其中10种候选药物已经递交23项IND/CTA申请,21项IND/CTA已获得批准,包括CS1001(PD-L1抗体)以及CS1003(PD-1抗体)取得美国FDA的两项批准以及CS1002(CTLA-4抗体),CS1003(PD-1抗体),CS3006(MEK抑制剂)以及CS3003(HDAC6抑制剂)取得TGA的四项批准。

图表四:基石药业产品管线

数据来源:公司公告,格隆汇整理

数据来源:公司公告,格隆汇整理

基石药业最核心产品CS1001(PD-L1靶点),目前已进入临床III期,有望成为首个国产PD-L1产品。

根据现有研究数据,CS1001(PD-L1抗体)具有潜在的安全性和更优疗效的特征,能降低患者的免疫原性毒性风险,与同类药物相比更具有安全性和耐受性。根据招商证券预测,CS1001很可能在2021年成为在中国最早获批用于治疗非小细胞肺癌(NSCLC)的PD-L1之一,成为最先批次上市的作用于PD-L1靶点的国产创新药。

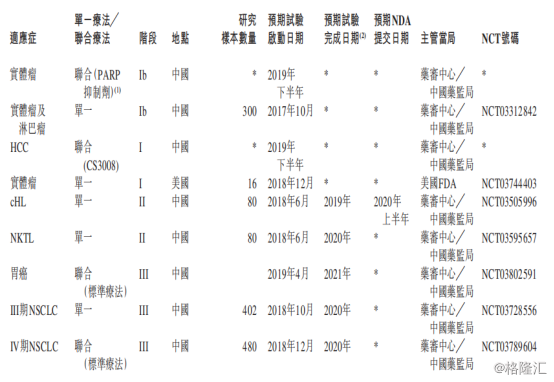

此次基石药业半年报,公布了关于CS1001的关键性进展。在患者给药上,截至2019年7月31日,CS1001临床上已经实现超过650名患者给药。在细分适应症的进展上,已经推进(i)注册性cHL和NKTL的两项单一疗法的II期临床试验的临床进展;(ii)单一疗法用于三阶段非小细胞肺癌患者的临床III期试验;(iii)联合标准疗法用于治疗四阶段非小细胞肺癌患者的临床III期;(iv)联合标准疗法用于胃癌患者的临床III期试验。

图表五:CS1001临床进展

数据来源:公司公告,格隆汇整理 备注:*为尚未公开日期

为了进一步挖掘CS1001的市场潜力,除了上述临床试验外,基石药业还计划针对CS1001联合疗法开展临床试验,其中2019年6月已获批在中国启动一项有关CS1001联合fisogatinib (CS3008)用于局部晚期或转移性HCC患者的临床试验。此外,基石药业已经将未来一年有关联合疗法的进程列上日程:(i)2019年下半年及2020年上半年进行CS1001联合瑞戈非尼用于多种适应症的Ib期试验;(ii)2019年下半年在中国进行CS1001与fisogatinib (CS3008)联合用于治疗HCC患者的I期试验;及(iii)2019年下半年在亚太进行CS1001与PARP抑制剂联合用于治疗实体瘤患者的Ib期试验。

值得一提的是,CS1001-101的临床Ib期研究的相关摘要近日已被2019年ESMO接受,并将通过海报形式在大会上公布研究数据。随着下半年CSCO等行业协会年会的召开,公司将公布关于PD-L1(CS1001)、PD-1单抗和CTLA-4单抗更多的临床数据,包括单一疗法以及联合疗法对应的适应症的关键性数据结果,倘若数据结果显示疗效优异,将会为基石药业的药品上市进度起到催化剂的效用。

商业化进程PK:与多家药企合作,获独家销售许可

除去拥有针对PD-L1靶点药物的CS1001等自主研发的产品外,基石药业也与其他药企进行合作,推进产品商业化进程,并获得相应的独家销售许可资格。

2018年6月,基石药业已经获得Agios Pharmaceuticals (NASDAQ:AGIO)与Blueprint Medicines (NASDAQ:BPMC) 在大中华地区开发以及商业化王牌产品的独家许可,其中从Agios引进的一个药物已在台湾提交了NDA申请,用于治疗复发难治性急性髓细胞白血病。

Ivosidenib(CS3010,AG-120)作为Agios的重磅产品,是一款用于治疗IDH1突变癌症(包括AML、胆管癌及神经胶质瘤)的药物。Ivosidenib作为全球首款IDH1m抑制剂,在2018年7月获美国FDA批准用于治疗对应症状,并在台湾也已经提交NDA申请,相信很快便可进行商业化生产销售。基石药业拥有其在大中华地区的独家销售许可,一旦药物上市便可获得充足的现金流。

而与Blueprint的合作中,基石药业一共拿下3款药的权益,均是全球首款创新药或全球潜在首款创新药。其中Avapritinib(CS3007,BLU-285)是全球首款创新药,在三款药中进展最快。Avapritinib(CS3007,BLU-285)用于治疗胃肠道间质瘤(GIST)及系统性肥大细胞增多症(SM),目前已取得美国FDA的突破性疗法认定,并向美国与欧盟提交NDA申请,Blueprint正在评估该药物在其他领域的疗效。另外两款药Pralsetinib(CS3009,BLU-667)与Fisogatinib(CS3008,BLU-554)均可能是全球首款创新药。截至公司发布半年报为止,Pralsetinib(CS3009,BLU-667)已获得美国FDA用于治疗RET融合的非小细胞肺癌的罕见病资格认证,中国地区有关非小细胞肺癌一线治疗已完成首组患者给药。而Fisogatinib(CS3008,BLU-554)已被美国FDA指定为罕见病药物,在中国开发独立或联合CS1001使用,用于治疗HCC患者已完成首组患者给药。

今年基石药业新增与两家知名药企进行合作。2019年6月,基石药业与拜尔达成以中国为重点的全球临床合作关系,评估PD-L1药物CS1001联合拜尔的口服多激酶抑制剂瑞戈非尼在治疗包括胃癌在内的多种癌症时的安全性,耐受性,药代动力学特征以及抗肿瘤活性等在内关键数据,这也是双方合作开展的首个全球概念验证性研究。

此外,2019年5月基石药业与Numab(Numab Therapeutics AG)达成区域性独家协议,主要针对ND021的开发和商业化。ND021是一种针对PD-L1,4-1BB和人血清蛋白的单价三特异性抗体片段分子。此次基石药业获得ND021的开发和商业化,不仅能够间接获得Numab独创的多特异性抗体技术平台的使用,更能够在未来商业化中,获得中国,韩国以及新加坡独家开发和商业化ND021的权利。

核心人才PK:专业管理团队,顶尖研发背景

相较于其他药企而言,基石药业的管理层拥有丰富的管理经验,核心高管均在顶尖创新药企或在投行医疗板块曾任职高管,负责PD-1/PD-L1方向的肿瘤开发,临床审批或投融资等相关工作,这也意味着基石药业在核心人才上,拥有豪华装备。

具体来看,管理与研发团队包括:江宁军博士(CEO),杨建新博士(CMO),叶霖先生(CFO),袁斌博士(CBO),王辛中博士(CSO),谢毅钊博士(CTMO)等人。

江宁军博士曾担任赛诺菲中国分公司的全球总裁兼研发主管,临床运营部全球副总裁等职,负责监督79项临床试验,帮助赛诺菲在亚太地区获得30项新药批准。杨建新博士曾在美国和中国的抗肿瘤药物生物医学研究和临床开发领域从业超过21年,领导百济神州的肿瘤管线产品临床开发团队,开发了第一个源于中国的抗PD-1单克隆抗体。叶霖先生曾在投资银行和跨国生物制药公司工作超过20年,领导高盛在中国和亚洲医疗保健市场的研究工作。

袁斌博士曾担任默克公司 (NYSE:MRK)的晚期肿瘤BD&L执行董事兼全球负责人,在Keytruda临床联合合作伙伴关系和几项肿瘤免疫药物交易中发挥了重要作用。王辛中博士则负责内部研发项目的开发以及研究性新药(IND) 的推进和申请,负责与行业合作伙伴和学术机构建立合作关系,推动药物开发的创新,曾担任默克公司肿瘤研究研究主任和高级首席科学家,并领导及监督与免疫调节受体计划有关的研究项目。谢毅钊博士负责药物从早期临床直至概念验证阶段 (Proof of concept)的临床开发,并负责监管临床生物标记物的开发和应用,曾担任默克公司肿瘤早期临床研发部执行总监,负责监管肿瘤免疫治疗相关新药的早期研发。

此外,基石药业还聘请多家拥有联合疗法方面经验的专家组成科学团队,包括前任ASCO主席Paul Bunn,前任AACR主席Elizabeth Jaffee,AACR肿瘤免疫学主席邹伟平,前国际肝癌协会主席Richard Finn。

基石药业的发展规划:现金充裕,自有产能逐步增长

拥有核心产品CD1001药品,走联合其他药物一起治疗的肿瘤免疫(IO)联合疗法方式,自主研发外加拥有即将商业化产品的独家许可权外,未来基石药业的发展规划又是如何?

作为未盈利创新药企,需要充裕的现金支撑研究及企业经营,并有足够的产能把研发转化为产品。而基石药业恰恰满足创新药企良性持续发展的条件。

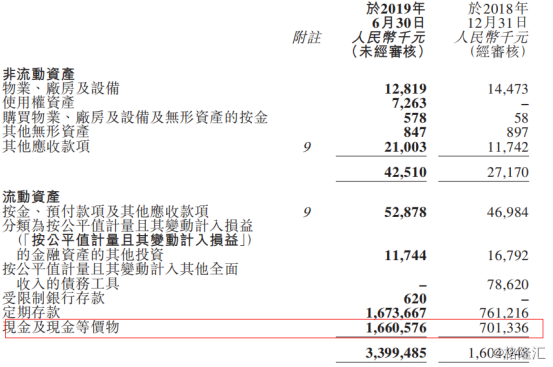

基石药业此次公布的财务报表,基石药业的其他收入为2861万元人民币,同比增长6.16倍,其他收入同比增长来源主要是银行存款利息和货币市场基金的净值增长收益。根据基石药业的财务报表,2019年上半年现金以及其等价物有16.6亿元,这意味着基石药业持有足够的现金应对不可预测的研发费用投入,能够持续健康经营为研发提供后勤保障。

图表六:基石药业财务摘要

数据来源:公司公告,格隆汇整理

另一方面,原本纯依靠药明进行研发外包的基石药业,开始建立自己的研发以及产业化基地。2019年8月6日全球研发总部以及产业化基地项目落地,落户苏州工业园区。根据公司公告披露,整体项目预计2020年动工,预计产能将达到26000L大分子生物药和10亿片小分子化学药片剂和胶囊。苏州产业基地的落地,配合着基石药业已经到达临床III期即将上市的CS1001等产品,将支持基石药业形成“自建+外包”的混合生产模式,两条生产线互为补充,保证产能,为研发效率、扩展合作以及后续产品生产提供更广阔的空间。

小结

在PD-1/PD-L1的竞争上,本土药企可谓是百家争鸣,百花齐放。如何能够在这其中突出重围,实现弯道超车,基石药业的布局给了我们很好的答案。

首先是在竞争最激烈的细分市场中取得了研发领先优势;其次是同时在多研发领域布局,通过多产品管线布局,实现联合疗法实践中的共药优势;再者与领先药企商业合作,取得现有商品销售现金流及技术支持。最后凭借自身财务优势及自有产能的建立,实现企业长久健康发展。

这一系列商业布局的背后,离不开优秀的管理团队和研发团队的支持。在未来的道路上,基石药业手中持有充足资金支持研发投入,在多维度积累企业竞争优势。随着苏州研发中心与生产化基地的落地,研发稳步推进,研发成果逐步转化,现在基石药业整体市值虽在100亿以上,但参考同类企业基石药业市场估值仍属于较低水平,后续仍有充足的投资空间可期。