下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

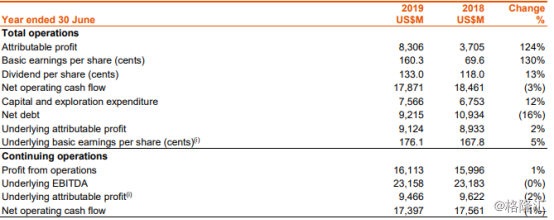

8月20日,必和必拓(BHP.US)公布了2019财年财报(2018.7.1-2019.6.30),营收442.88亿美元,同比增长3%,归属于公司股东的净利润83.06亿美元,同比增长124%。与此同时,公司董事会宣布向股东额外派发25美分/股的股息。

通过查阅往年财报可知,2019财年必和必拓公司无论是净利润还是派息规模均创下了近五个财年以来的峰值。

(图片来源:公司公告)

(图片来源:公司公告)

然而,对于业绩与派息的双双创纪录,市场并没有给予积极的回应。财报公布前一交易日,必和必拓收报49.14美元,涨幅0.68%,财报公布后,必和必拓盘后收跌-0.90%,究其原因,则在于公司业绩与市场预期存在一定的差距(营收与净利润市场预期值分别为443.84亿美元与95.56亿美元)。

相关资料显示,必和必拓于1885年在澳大利亚墨尔本成立,是一家以销售矿产与石油为主营业务的跨国公司。必和必拓所经营的矿物包括铁矿石、煤、铜、铝、镍、石油,液化天然气、镁与钻石等,其市场则覆盖包括美国、中国等在内的20个国家,截至目前,必和必拓已经发展成为全球最大的采矿业公司,市值在1300亿美元左右。

值得一提的是,一方面,2019财年必和必拓的营收增速为3%,而净利润增速则为124%,二者之间存在较为显著的不匹配性。事实表明,企业营收增速与净利润增速的严重背离通常源于非经常性损益的发生或成本及费用的下降。就必和必拓而言,通过财查阅报可知,该公司2018财年发生了52亿美元的意外损失,2019年财年意外损失额则仅为8.18亿美元。

如剔除意外损失的影响,必和必拓2019财年的净利润增速则为2.46%,与营收增速相匹配。也就是说,此次净利润大涨,只是因为上一个财年净利润出现了问题,太惨所导致。

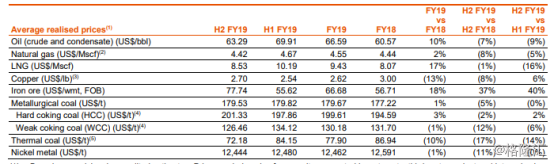

另一方面,与市场预期相比,2019财年必和必拓的业绩也不尽人意,对此,该公司在财报中将其归咎于“价格上涨、折旧及摊销费用降低与汇率变动产生的正向影响被资源阻力(Resource headwinds)、生产中断以及恶劣的天气(如热带气维罗妮卡)的影响所抵消”。其中,资源阻力主要表现为铜品位下降、石油天然场与较高的煤地带比率下降。

由此可以看出,2019财年必和必拓业绩的大幅增长主要源于意外损失的大幅减少,而建立在非经常性损益基础上的利润大幅增长则无疑不具备可持续性。在此情况下,必和必拓未来的发展又将如何呢?

财报显示,得益于较高的产品价格和产量,必和必拓公司的现金流十分充裕,并进行了一系列的项目投资。截至目前,必和必拓公司手上握有6个主要投资项目,主要涉及石油、铜、铁矿石和钾肥四大领域,公司预计上述投资将在长期内带来丰厚回报。

此外,财报显示,2019下半财年,必和必拓主要产品的价格均有所下降,与此同时,世界经济增长乏力引致的需求疲软或将在未来进一步引起大宗能源价格的下滑,而这无疑将在一定程度上迫使必和必拓的业绩承压。

对此,该公司在商品前景报告中也认为,“钢铁原材料价格将高于边际成本,预计产品价格将在未来12个月下行”。

(图片来源:公司公告)

(图片来源:公司公告)

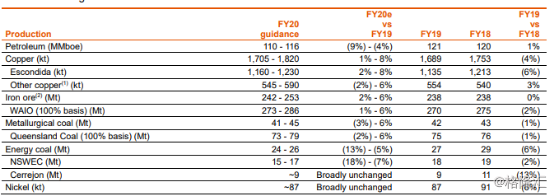

与此同时,从产量的角度来看,2019财年必和必拓主要产品的产量并没有得到显著的提升,相反,包括铁矿石、煤炭、铜和镍在内的四类矿产资源的产量均出现了不同程度的下滑,这意味着一旦失去价格上涨的红利,必和必拓将不得不面临业绩下滑的困境。

(图片来源:公司公告)

总体而言,必和必拓2019财年的业绩表现不尽人意,尽管净利润与派息创下了近五个财年以来的新高,新的投资项目将在不久创造新的收益,但其业绩增长与高水平派息的可持续性却不得不让人心存疑虑,尤其是在大宗能源价格以及公司自身产量趋于下滑的背景下,2019财年或将成为必和必拓公司业绩的拐点。

对于投资者而言,则应对企业的经营状况进行理性地分析,而不应被财报表面靓丽的数字所迷惑,尤其是当所选企业身处周期性行业当中,保持高度的冷静与审慎无疑是规避高位站岗的应有之义。