下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟

来源:长江宏观

报告摘要

开放型新兴经济体面临的调整压力不断累积,部分市场观点对此存在“误读”

8月12日以来,阿根廷股市、汇市、债市齐齐剧烈调整,引起了大家对新兴经济体问题的热切关注。针对目前市场的争议焦点,我们做了系列、专题性研究。

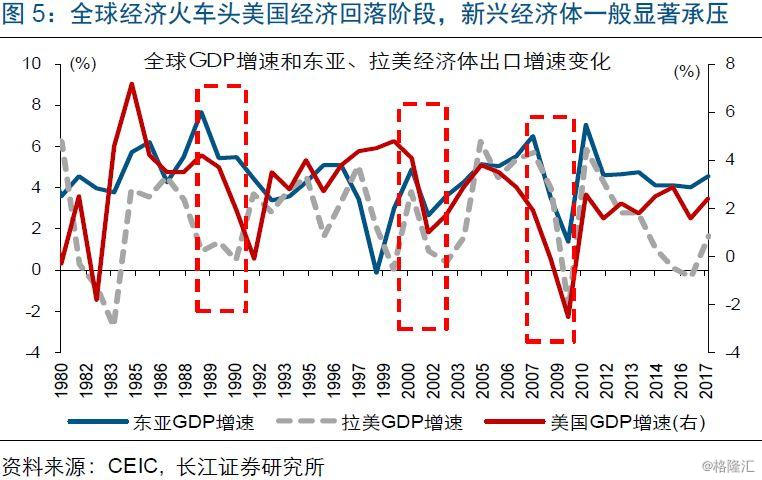

误读1:美国经济见顶是新兴市场的转机。新兴经济体以生产型、资源型经济体为主,经济增长主要依赖出口。回溯历史,全球经济火车头美国经济下滑阶段,新兴市场一般显著承压。今年以来,新兴市场的出口及经济景气普遍下挫。随着美国经济已开始回落、未来回落趋于加速,新兴市场景气趋进一步下滑。

误读2:美联储降息将缓解新兴市场汇率压力。美联储持续降息时期一般对应美国经济加速下滑阶段。经验来看,伴随着美国经济下行,新兴经济体尾部风险往往加速暴露,本币汇率贬值压力一般都会有不同程度地体现。尤其是外债压力比较大的开放型新兴经济体,经常会面临经常账户、资本账户的双重冲击。

误读3:美股暴跌有利新兴市场上涨。历史经验显示,美股持续暴跌阶段,全球资金风险偏好一般大幅下降,新兴市场容易受盈利、估值双重压制而加速下挫。暴露尾部风险概率较高的新兴经济体,主要集中在2个逻辑链:1)资源型、生产型经济体中外债偿付压力大的,以阿根廷、马来西亚等为代表;2)生产型经济体中,高杠杆的开放型经济体,以韩国为代表。符合以上条件,同时估值已处于历史高位的,市场调整压力尤其需要留意,比如泰国、印尼、越南等。

风险提示:

全球经济遭遇“黑天鹅”事件冲击。

报告正文

海外热点跟踪

热点跟踪:新兴市场“多空之辩”

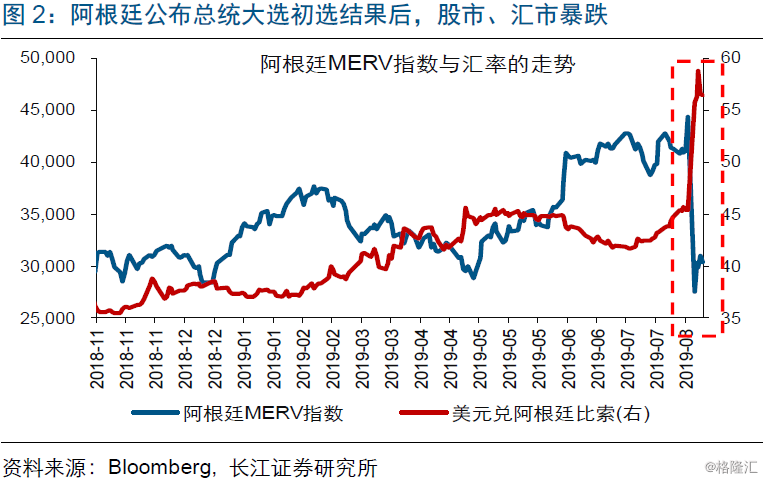

事件:8月12日,阿根廷公布总统大选初选结果,反对党候选人以47.65%的支持率赢得初选,领先现任总统马克里的32.08%。初选结果公布后,阿根廷金融市场剧烈震荡,股指当日跌幅超30%,本币兑美元汇率贬值幅度超10%。

数据来源:Bloomberg

点评:

阿根廷反对党“意外”赢得总统大选初选,引发阿根廷股市、汇市、债市齐齐剧烈调整。与现任执政党相比,阿根廷反对党具有民粹倾向,支持大规模财政扩张、提高社会福利以及要求重新修订与IMF的融资条款等。随着反对党赢得总统大选初选、市场担忧经济疲软的阿根廷可能重新陷入债务危机,阿根廷Merv股指暴跌,比索兑美元汇率大幅贬值,国债收益率大幅上行超300bp。图1:阿根廷总统大选时间表

阿根廷市场的大跌,引起了大家对新兴经济体问题的热切关注。部分市场人士对新兴市场存在一定“误读”,常见观点包括:“美国经济见顶是新兴市场的转机”、“美联储降息将缓解新兴市场汇率压力”,“美股暴跌有利新兴市场上涨”等。

误读1:美国经济见顶,是新兴市场的转机

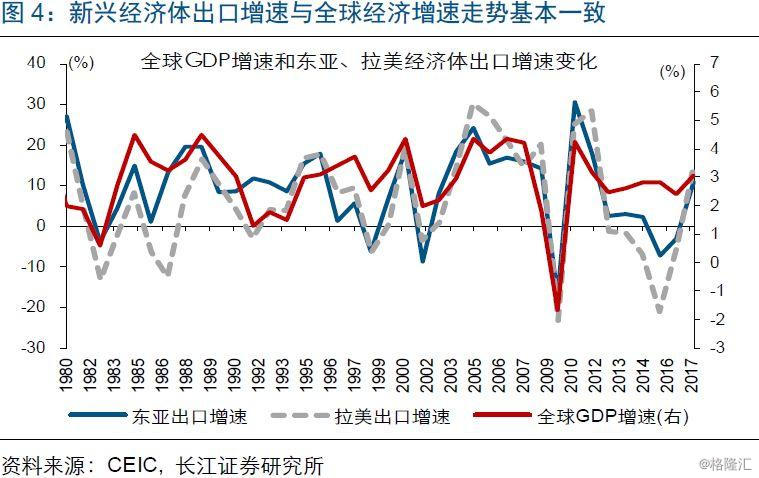

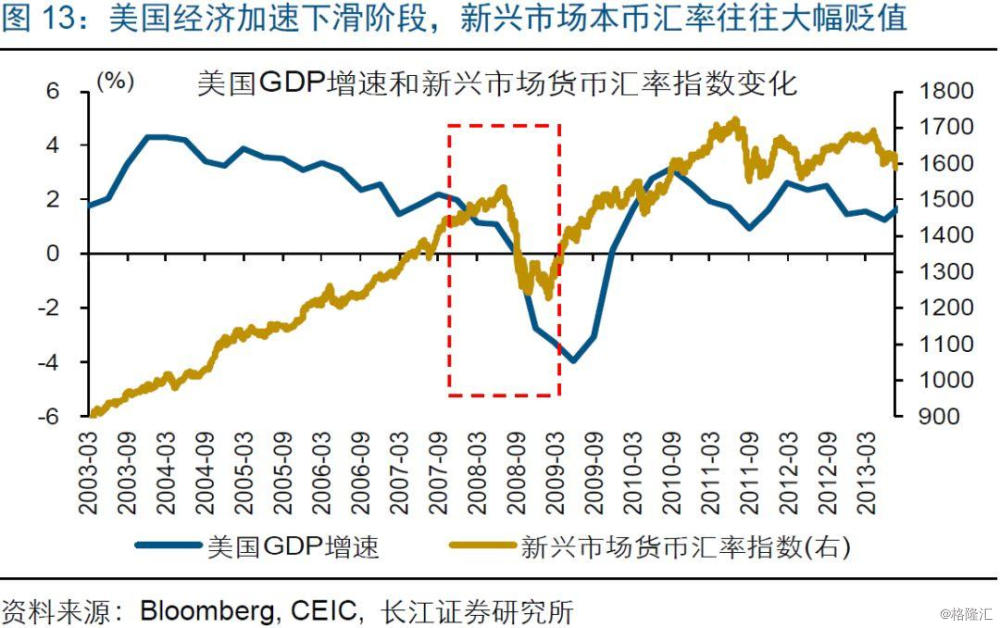

历史经验显示,全球经济火车头美国经济见顶回落后,新兴经济体往往显著承压。新兴经济体以生产型、资源型经济体为主,经济增长主要依赖出口驱动。由于美国经济是全球经济的火车头,新兴经济体的景气变化受美国经济走势影响较大。回溯历史,美国经济加速增长阶段,新兴经济体出口及经济景气往往加快改善。而一旦美国经济见顶回落、加速下滑,新兴经济体景气一般显著承压。

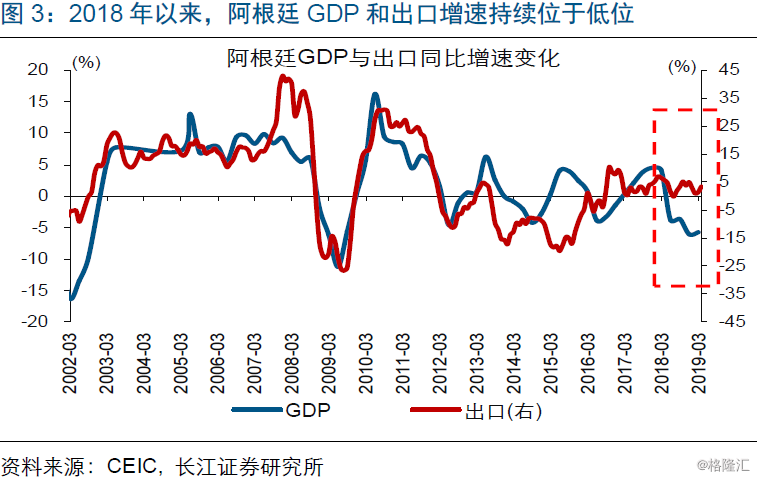

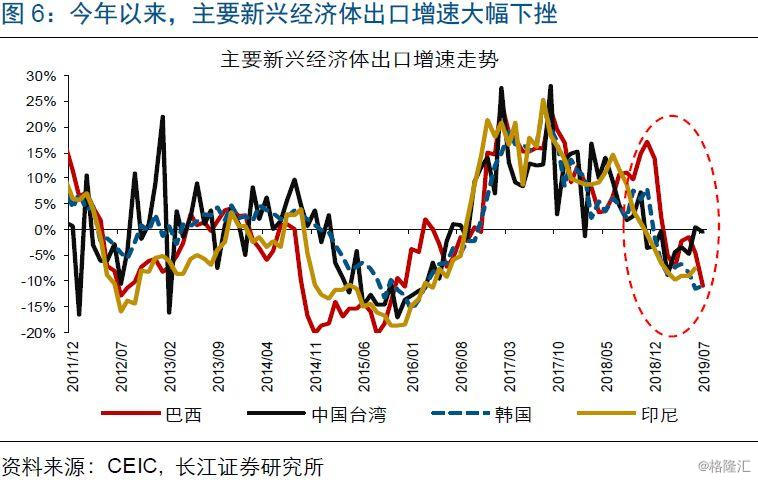

今年以来,新兴经济体出口普遍负增长,经济景气大幅下滑。年初至今,新兴经济体中,无论是生产型、还是资源型经济体,出口增速普遍大幅回落。数据显示,韩国、印尼、中国台湾、巴西等出口持续负增长,韩国和巴西的出口增速更是多次跌至-10%以下、创近年来新低。受出口大幅下滑拖累,主要新兴经济体制造业PMI纷纷跌破荣枯线,多个新兴央行被迫连续降息。

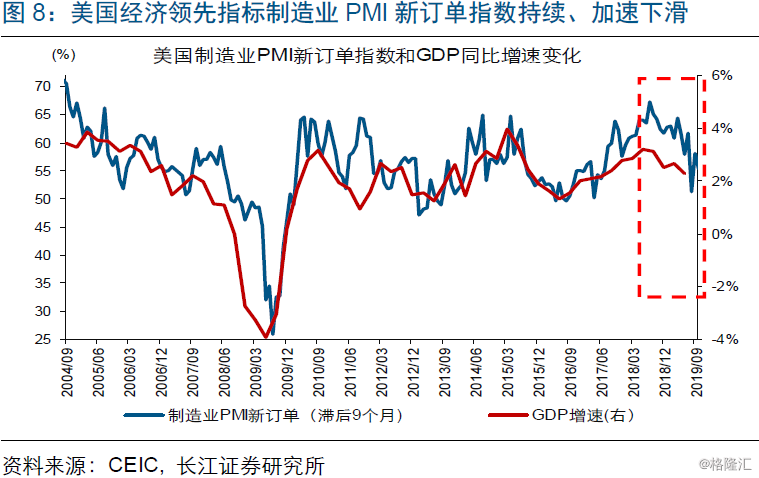

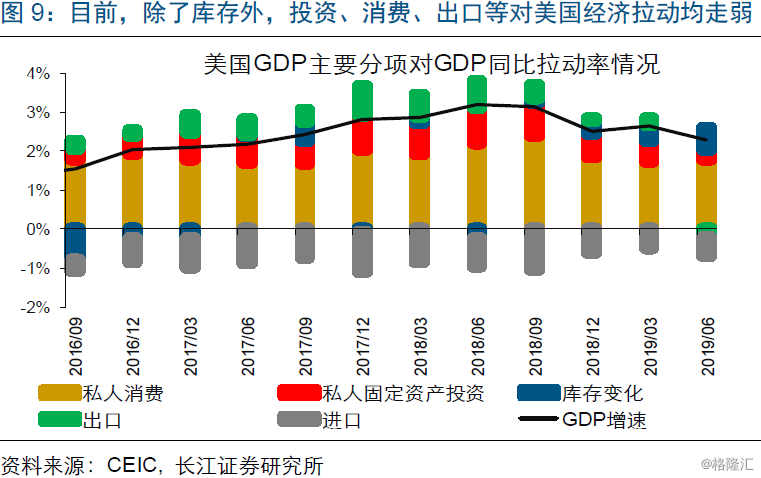

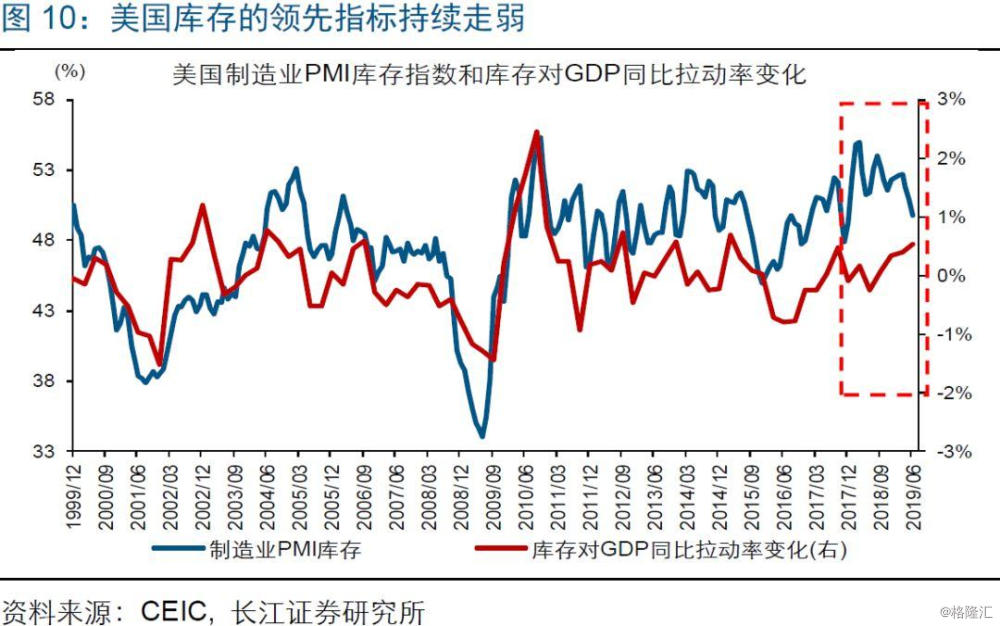

随着本轮美国经济已进入回落阶段、未来回落趋于加速,新兴经济体景气趋进一步下滑。历史经验显示,企业端景气变化是美国经济周期中领先信号。随着企业端、居民端景气指标分别在2018年1、3季度见顶,美国经济景气已自3季度起开始回落。同时,作为美国经济周期波动的放大器,库存的回落往往导致美国经济下行速度加快。目前,受企业担忧贸易摩擦等影响,美国私人部门还处于补库存状态。但伴随库存的领先指标加速下滑,库存或将转为拖累项,导致美国经济景气回落加速。

误读2:美联储降息,将缓解新兴市场汇率压力

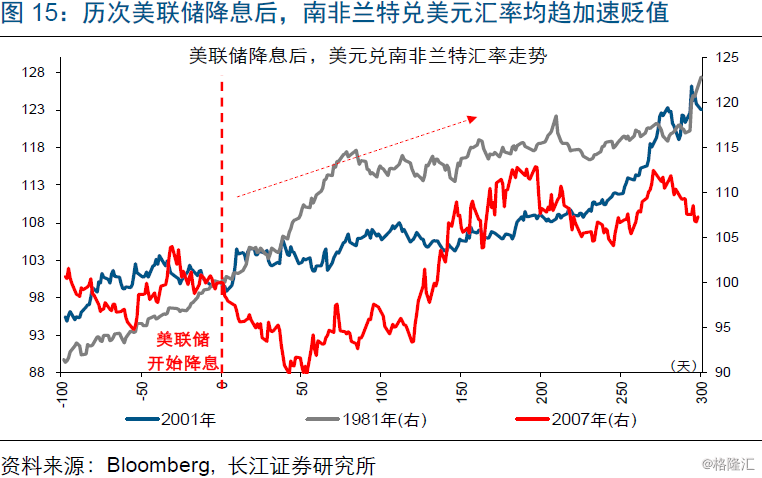

回溯历史,美联储持续降息阶段,新兴经济体尾部风险往往加速暴露,本币汇率贬值压力有不同程度地体现。美联储持续降息时期一般对应美国经济加速下滑阶段。历史经验来看,伴随着美国经济下行,新兴经济体尾部风险往往加速暴露,本币汇率贬值压力一般都会有不同程度地体现。尤其是外债压力比较大的开放型新兴经济体,经常会面临经常账户、资本账户的双重冲击。

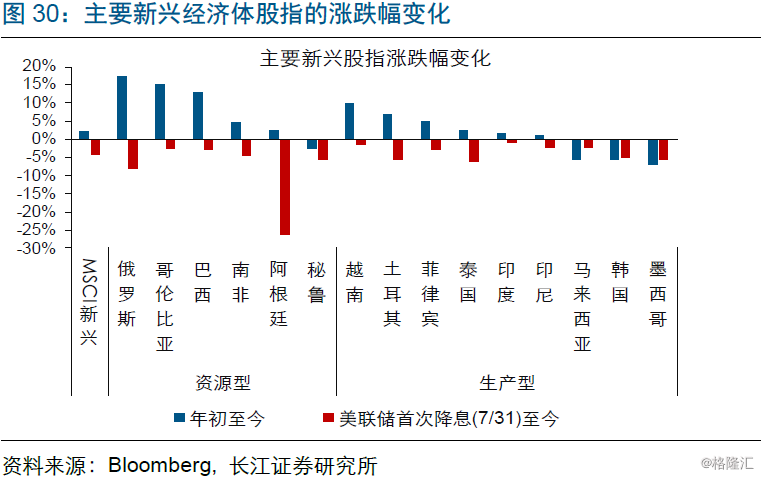

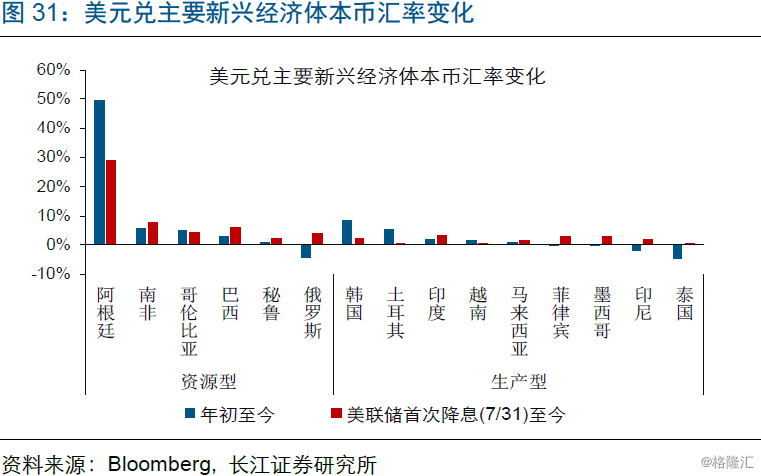

今年以来,开放型新兴经济体本币汇率纷纷走弱;随着美国经济加速下行,开放型新兴经济体汇率压力趋加速累积。年初至今,伴随经济景气大幅下滑,主要开放型新兴经济体本币汇率表现弱势。数据显示,韩元、印尼卢比、巴西雷亚尔、阿根廷比索等兑美元汇率纷纷下挫,阿根廷比索兑美元汇率贬值幅度更是接近50%。随着美国经济加速下行,开放型新兴经济体景气趋进一步下滑,汇率压力加速累积。

误读3:美股暴跌,有利新兴市场上涨

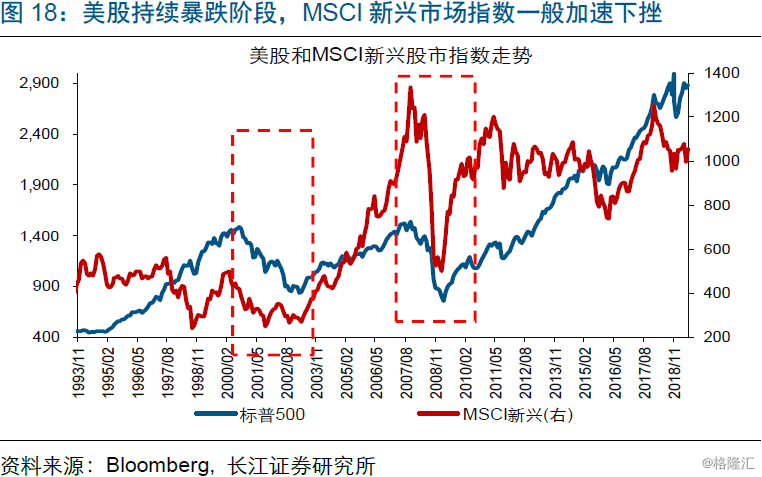

回溯历史,美股持续暴跌阶段,新兴市场一般加速下挫、并曾多次爆发尾部风险。美股持续暴跌一般发生在美国经济加速下滑阶段。经验显示,随着美股持续暴跌,全球资金风险偏好一般大幅下降,新兴市场容易受盈利、估值双重压制而加速下挫。也正是在这一阶段,新兴市场曾多次爆发尾部风险。其中,部分外债压力大的资源型及生产型新兴经济体,曾因无法偿还到期外债,爆发外债危机;同时,生产型经济体中,部分高杠杆的开放型经济体曾因资本外流冲击,经济陷入衰退。

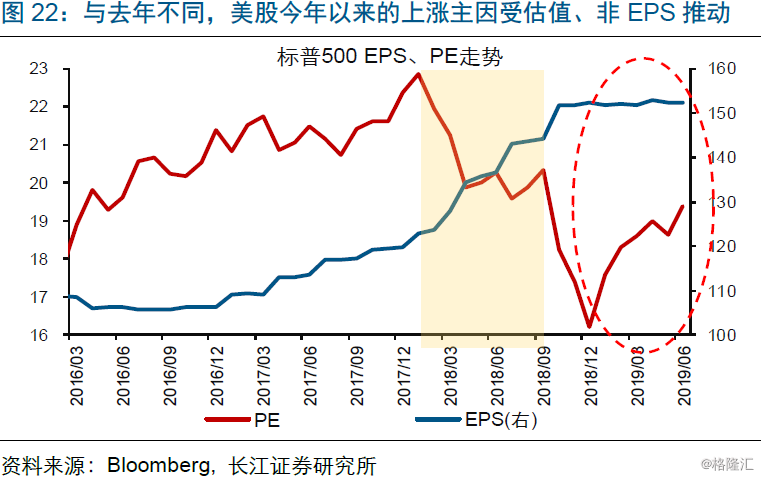

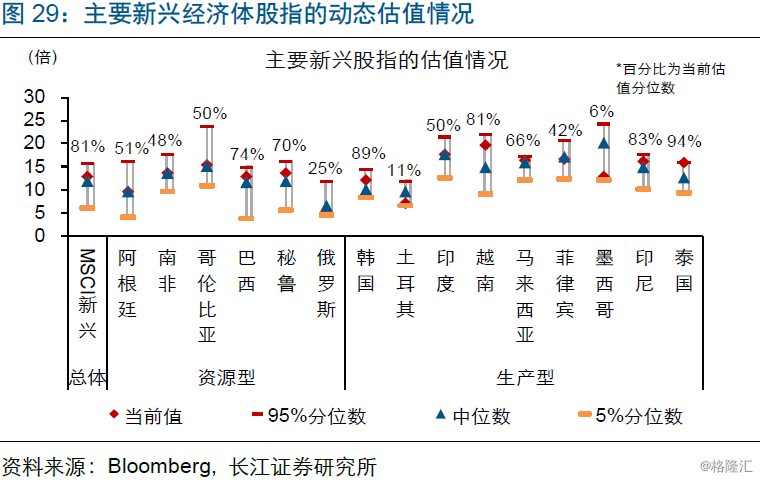

随着估值已升至历史高位、盈利增速趋大幅下滑,未来一段时间美股走势将面临较大的不确定性。年初以来,美股三大股指自低位反弹超15%,并多次刷新历史新高。美股反弹与EPS关联较小,主要缘于美联储降息预期飙升、推动估值持续提升。目前,美股整体估值已达历史75%分位数,部分涨幅居前、权重较大的行业估值也升至历史高位。同时,伴随美国经济景气持续下行,美股EPS增速趋加速回落。结合美股PE、EPS增速变化来看,未来一段时间美股走势将面临较大的不确定性。

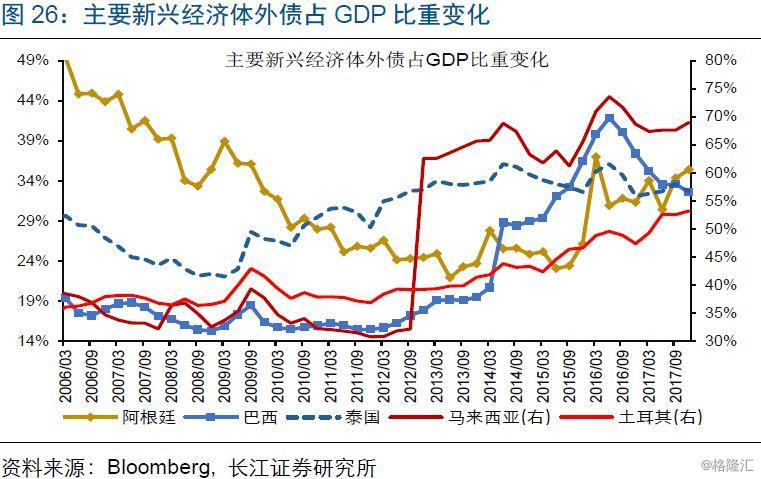

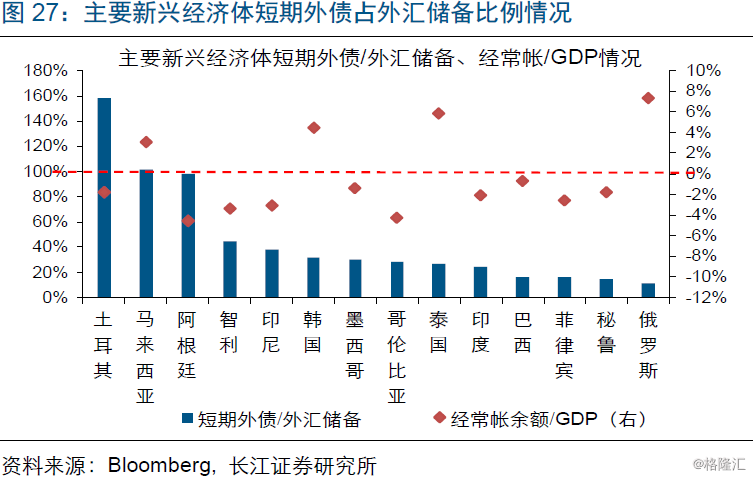

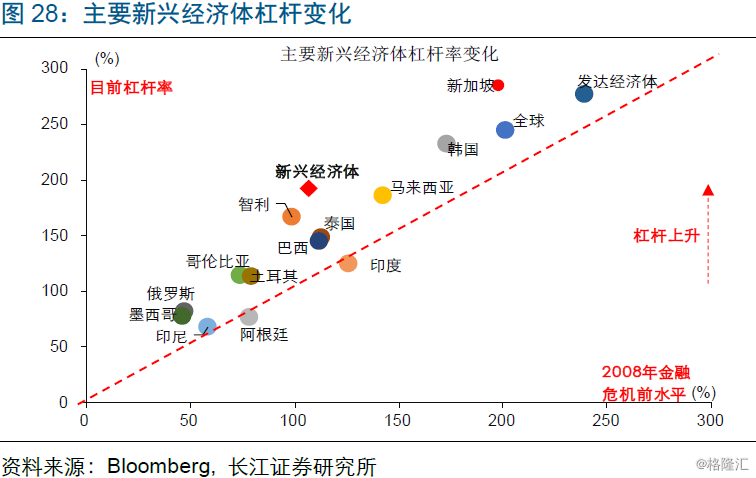

伴随美国经济加速下滑,警惕阿根廷、马来西亚、土耳其等外债偿付压力大的新兴经济体,爆发外债危机。2008年以来,部分新兴经济体为刺激经济增长,对外大幅举债。例如,马来西亚和土耳其外债占GDP比例均升至50%以上,阿根廷和巴西等外债占GDP比例也超过30%。历史经验来看,无法偿付到期短期外债是新兴经济体爆发外债危机的导火索。目前,阿根廷、马来西亚、土耳其短期外债/外汇储备比例均接近、甚至超过100%。随着美国经济加速下滑,上述新兴经济体将容易爆发外债危机。

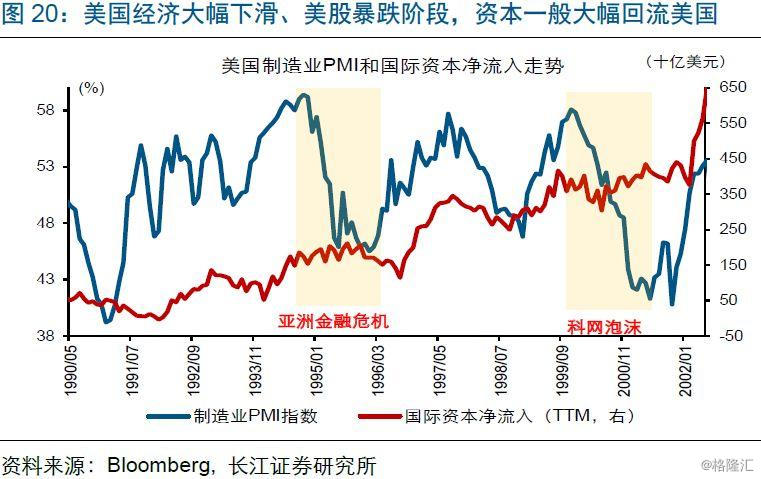

生产型新兴经济体中,开放型经济体将面临资本外流冲击;泰国、韩国、印尼、越南等杠杆高企、估值已达历史高位的市场,面临的调整压力尤其需要留意。2008年至今,生产型新兴经济体中,韩国、马来西亚、泰国、越南、印尼、墨西哥等开放型经济体杠杆率大幅飙升。伴随美国经济回落加快,上述新兴经济体本币汇率贬值及资本外流压力趋加速累积。这一背景下,泰国、韩国、印尼、越南等估值已升至历史高位的市场,面临的调整压力尤其需要留意。

经过研究,我们发现:

1)美国经济见顶并非是新兴市场的转机。新兴经济体以生产型、资源型经济体为主,经济增长主要依赖出口。回溯历史,全球经济火车头美国经济下滑阶段,新兴市场一般显著承压。今年以来,新兴市场的出口及经济景气普遍下挫。随着美国经济已开始回落、未来回落趋于加速,新兴市场景气趋进一步下滑。

2)美联储降息难缓解新兴市场汇率压力。美联储持续降息时期一般对应美国经济加速下滑阶段。经验来看,伴随着美国经济下行,新兴经济体尾部风险往往加速暴露,本币汇率贬值压力一般都会有不同程度地体现。尤其是外债压力比较大的开放型新兴经济体,经常会面临经常账户、资本账户的双重冲击。

3)美股暴跌不利于开放型新兴市场上涨。历史经验显示,美股持续暴跌阶段,全球资金风险偏好一般大幅下降,新兴市场容易受盈利、估值双重压制而加速下挫。与此同时,容易暴露尾部风险的新兴经济体,主要集中在2个逻辑链:1)资源型、生产型经济体中外债偿付压力大的,以阿根廷、马来西亚等为代表;2)生产型经济体中,高杠杆的开放型经济体,以韩国为代表。符合以上条件,同时估值处于历史高位的,市场调整压力尤其需要留意,比如泰国、印尼、越南等。