下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

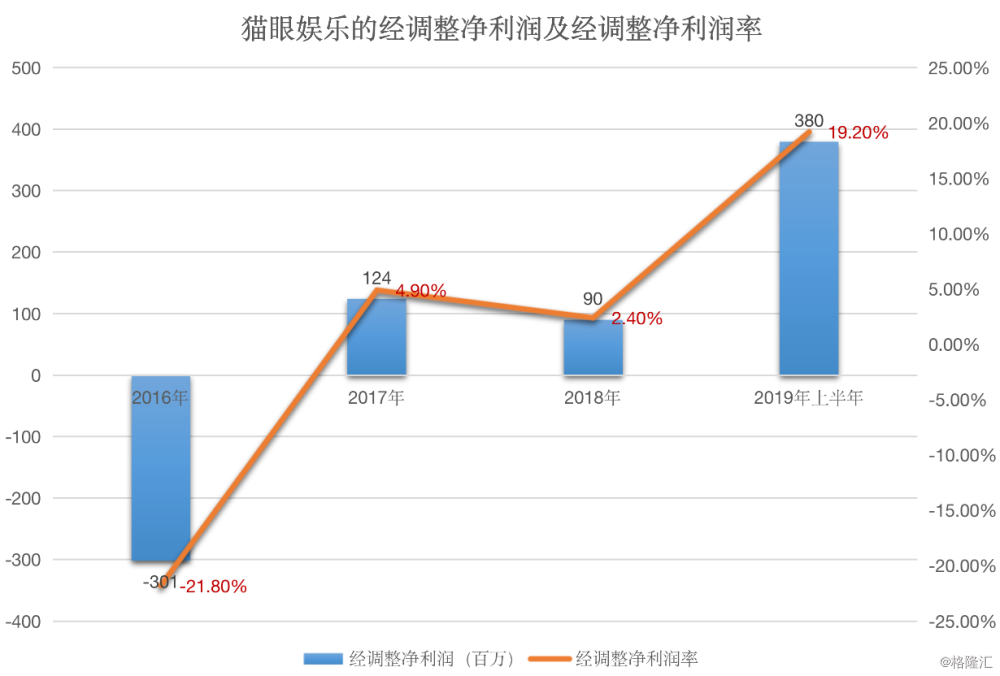

8月15日,猫眼娱乐发布半年报。这是猫眼娱乐登陆港股后的第一份中期成绩单,且2019上半年净利润与经调整净利分别达到2.57亿及3.80亿元人民币,首次实现扭亏为盈,其中,经调整净利润率已经上升到19.2%,而2019 年上半年的期内经调整 EBITDA 约为人民币 5.11亿元,2018 年同期为 0.64亿元,同比增长高达697%。这份亮眼的成绩单,确实给投资者带来了惊喜。既然已经进入了盈利的通道,我们认为,从这个时刻开始,应该要转为关注猫眼的估值问题。

(数据来源:公开信息)

在2019年上半年,猫眼的多元业务发展强劲,各业务板块多点开花。公司在线票务市占率持续保持第一,稳居60%以上且仍有提升,同时现场娱乐在线票务的GMV 增长高达 40.5%;在娱乐内容服务方面,由猫眼主控发行/出品的影片票房达到41亿人民币,其中包括《来电狂响》、《白蛇: 缘起》、《飞驰人生》、《反贪风暴4》、《老师·好》等多部口碑及票房双优的好片。此外,在上半年其还联合发行了《熊出没·原始时代》、《最好的我们》,并参与投资了《流浪地球》。除电影作品外,由猫眼联合出品的《长安十二时辰》也在近期热播,并联合出品了《老中医》及《逆流而上的你》等电视剧作品。而在广告服务及其他业务板块,表现最为突出,最能反映及代表公司在全文娱产业链上基础设施和服务能力的提升,广告业务可支持的场景也在持续拓展,因而获得了较为突出的营收增长。

目前,公司在全文娱领域已经覆盖有包括社交、电商、生活消费等场景的六个重要流量入口(微信、QQ、美团、大众点评、猫眼、格瓦拉),文娱媒体覆盖全网粉丝量近 2 亿,小程序生态用户超过2亿,并在线下覆盖有 9500 余家影院,形成了线上线下联动的超强整合营销能力。

猫眼娱乐于2019年正式推出了“猫爪模型”,意在进一步拓展全文娱产业票务平台、产品平台、数据平台、营销平台及资金平台等五大平台能力,合力把电影行业的成功模式推广并运用在剧集、现场娱乐、音乐、视频、短视频、艺人/KOL等全文娱产业链,新平台定位说明了猫眼的商业模式重点正在从 C端向B端转型,并日渐强化其底层能力,这代表着猫眼全面向服务平台转型的深化。

从在线电影票务,到电影与影视剧发行、投制,再到文娱全产业链,猫眼持续夯实自身的互联网平台建设和数据能力,并积极赋能产业,有望在引领文娱行业快速升级转型和迭代发展的同时,在整个产业链中创造并挖掘更高的投资价值。

站在猫眼首次转盈的时点,我们不妨来看看在猫眼全文娱战略的快速推动的转型下,市场给予猫眼的估值情况究竟是如何?

(数据来源:wind)

我们能看到猫眼娱乐当下的估值,无论从市盈率PE或者市销率PS的角度来观察,都可以明显地找到相对被低估的证据,而作为互联网平台,我们判断猫眼娱乐的商业形态应与奈飞和阿里影业更贴近,所以从PS的角度,猫眼娱乐在估值上的潜在提升空间或超过100%。

这次财报体现的数字,以及数字背后的业务结果,可以视作来自于公司持续建设的平台能力,但能力建设布局及投入在财务上的体现一般是滞后的,以猫眼自己本身为例,据了解,猫眼上个月发布的五大平台,里面涵盖的文娱媒体矩阵、现场娱乐等,都是两三年前开始做的,而电视剧是一年前开始涉足,所以本次的盈利,可能只是一个开始,持续建设能力带来的效益仅是刚刚才开始体现,而在现有能力基础上,猫眼还可继续推动持续能力的建设,因此后续长期的价值会非常值得期待。

根据wind一致性预期显示,猫眼2019年的预期市盈率为19.3倍,而2020年的预期市盈率将进一步大幅下降至11.3倍,而市场分析师主要认为(在不考虑估值提升的情况下)猫眼会在业务及盈利水平进一步快速释放出其潜力,这里从侧面再次印证了上述的判断。

这两个方面共同说明了,猫眼娱乐或许已经两只脚踏入了大家都最为熟悉的“戴维森双击”通道。

最后,从自身角度观察及对比,猫眼娱乐现在所处的估值(PS)位置维上市以来的次低点,综合判断,我们认为紧随业绩公布之后,猫眼将首先迎来估值提升潮,以反映公司快速转型的初步成功及新模式定位的远大前程及新空间。