下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:鄢凡团队

来源:招商电子

事件:工业富联发布19年半年报,上半年营收1705.1亿元,同比增长7%;归母净利润54.8亿元,同比增长1%;扣非归母净利润51.9亿元,同比减少6%。

评论:

1、二季度业绩略低于预期

工业富联发布19年半年报,上半年营收1705.1亿元,同比增长7%;归母净利润54.8亿元,同比增长1%;扣非归母净利润51.9亿元,同比减少6%。其中二季度收入903.9亿元,同比环比增长11%/13%;净利26.0亿元,同比环比减少7%/9%;扣非净利25.8亿元,同比环比减少11%/1%,业绩略低于市场预期。

2、云服务设备驱动营收持续增长,毛利率受产品结构影响

分类看营收,上半年云服务设备营收763亿元,占比44.7%,同比增长15%;通信网络设备营收935亿元,占比54.8%,同比增长2%;精密工具、工业机器人及其他业务营收7亿元,占比0.4%,同比增长5%。云服务设备市场上半年仍延续18年下半年以来去库存,公司基于核心客户份额维持及电信运营商客户开拓取得逆势成长。通信网络设备增长放缓主要源于结构件受整体智能手机出货同比下降影响,网络、电信设备市场上半年增速较18年放缓,公司获得高于行业增速。上半年毛利率6.8%,同比减少1.3个百分点;其中二季度毛利率5.6%,同比/环比均减少2.6个百分点。毛利率下降主要受手机结构件营收占比降低影响。

3、下半年及20年望受益云服务商开支回暖及5G进程提速的基建、换机需求

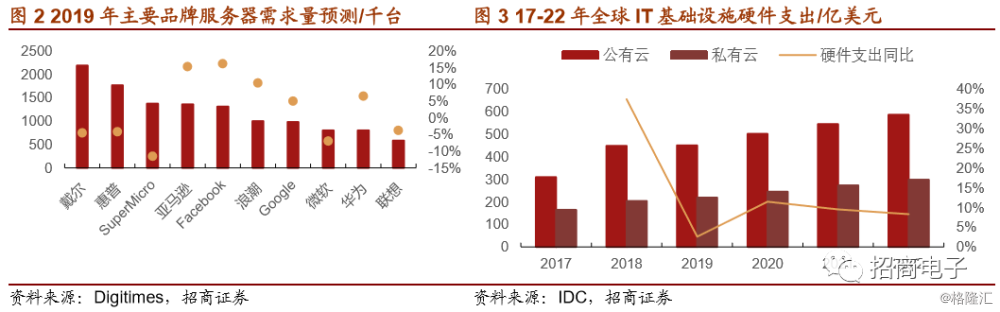

展望未来,云服务设备方面,公有云服务商18年下半年以来的去库存望在19年下半年结束,叠加中美贸易波澜迭起背景下企业对云服务需求显现提升迹象,云服务商资本开支回暖望提速,存储器降价亦利于带动需求;英特尔新一代处理器Whitley将于2020年推出,望继Purley后带动新一轮换机;此前市场对下半年需求尚未明朗,而目前相关ODM及SI厂商法说会均表示乐观看待19年下半年及20年成长动能,公司在亚马逊、惠普、戴尔等核心客户中份额稳定望受益开支回暖。长期看,云服务设备需求望持续受5G+8K+AI所需算力、存储驱动,HPC将大量应用于视频增强、虚拟现实、视频分析及跨行业AI,公司基于HPC AI、雾小脑等产品组合,除了在传统IT设备厂商及云服务商客户中保持稳定份额外,亦望持续开拓电信运营商、互联网/短视频公司、工业客户,及医疗领域等新客户。

通信网络设备方面:1)电信设备上,5G进程持续提速驱动相关需求,韩美及欧洲数国加码,国内6月提前发放商用牌照,截至19年7月底三大网通设备供应商华为、诺基亚、爱立信分别获得50、45、23个5G商用合约数目,华为5月16号后仍获得11个5G合同,未受禁令影响;公司为华为、诺基亚等客户核心供应商,基于天线技术研发及宏基站、小基站等产品组合,望受益持续增长。2)网络设备上,CPE将成为5G时代重要市场,公司具相关储备;3)智能手机方面,iPhone下半年出货同比降幅望延续二季度较一季度收窄趋势,20年5G+大改版可期,公司为iPhone金属中框主供望受益换机需求。手机结构件业务在公司盈利占比较高,销量恢复望构成一定盈利贡献。

4、雾小脑、工业云平台、Micro Cloud及熄灯工厂奠定基石,内部赋能初见成效,工业互联网先锋扬帆起航。

Accenture预计到2030年工业互联网将为全球经济带来超15万亿美元增量。公司核心优势在于过去规模庞大、品类广泛的智能制造经验及海量数据积累,目前形成众多拳头产品及熄灯工厂标杆,从增效降本数据看内部赋能初见成效。

5、维持“审慎推荐-A评级”。

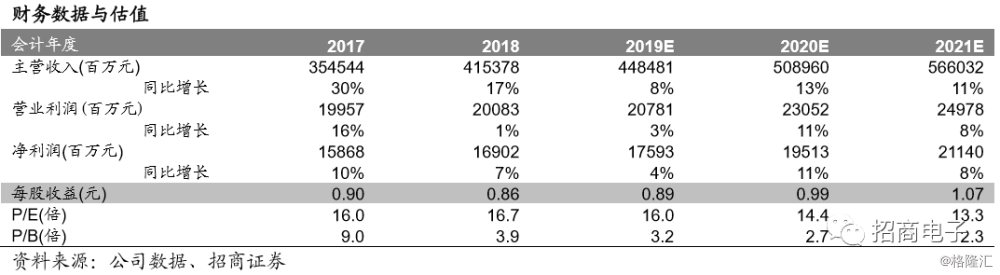

工业富联定位为鸿海精密旗下工业互联网平台,制造业务顺应5G+AIoT及工业互联网大潮所需,同时探索工业互联网,先内部赋能后望对外赋能并拓展至泛工业领域,成为智能制造和科技服务综合解决方案服务商。后文附工业富联19年半年报投资人说明会纪要。我们预计19/20/21年归母净利润为175.93/195.13/211.40亿元,对应EPS为0.89/0.99/1.07元,对应PE为16.0/14.4/13.3倍,维持“审慎推荐-A”评级。

风险因素:下游资本开支不及预期,竞争加剧,工业互联网外部赋能低于预期。

附录:工业富联2019半年报投资人说明会纪要

时间:2019年8月14日

出席领导:董事长李总,副董事长李总,总经理郑总,财务总监、董事会秘书郭总,财务主管黄总

一、公司领导发言要点

1、公司整体介绍

公司概览:

• 精密制造三硬:装备、工具、材料

• 智能制造的三硬+三软:装备、工具、材料、工业大数据、工业人工智能、工业软件

• 在智能制造基础上搭建的工业互联网平台所具有三硬和三软:云、移动终端、互联网、工业大数据、工业人工智能、在云端运行的工业软件;

• 未来Fii所提供的服务:在工业互联网上提供制造业的服务,未来还有可能推广到车联网、无人驾驶及健康互联网等

• 未来公司的定位:从制造业转型科技服务业

核心技术:

• 雾小脑智能制造控制系统(软硬件包括芯片都是国产自制)

所获认证:

• 首家达沃斯经济论坛智能制造灯塔论坛认证

• 被MIT科技评论评为全球最聪明的50家公司之一

• 工信部三大互联网平台之一

2、行业及公司业务分析

(1)整体表现

全球市场表现:

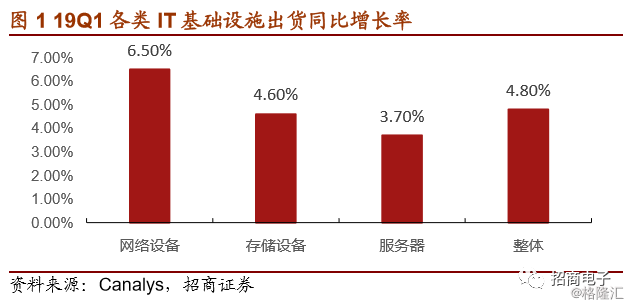

• 云:短期需求减缓,2019Q1服务器出货量同比下滑5.1%,但预计下半年开始复苏。

• 通讯设备:5G带来总量平稳下结构性的改变,上半年增长平缓,预测中长期增速提升,2017-2023 CAGR约为10%,其中以太网交换机及路由器19Q1个同比增长约8%。

• 智能手机:2019H1出货量同比降低4.4%。

• 工业互联网:市场潜力预计在2025年至少达到1.2万亿美元。

中国市场表现:

• 云:2019Q1整体市场规模同比增长67.9%,其中IaaS业务增长同比70%。

• 通讯设备:2019H1通讯设备制造商整体营收同比增长7.3%,但利润同比下滑2.9%。

• 智能手机:2019H1出货量同比上升5.4%。

• 工业互联网:市场潜力预计在2025年至少达到1.5万亿人民币。

公司整体表现:

• 在市场波动、缺少动能的情况下,云、通信设备业务支撑整体营运维持,逆势稳健增长。

(2)云服务:

• 从核心产品延续到跨领域运用,客户类型发生变化,互联网企业被囊括。

• 云服务将受到8K+5G技术带动,以生态的方式用于运动和传媒。

• HPC AI:广泛&跨领域应用,用于基因定序运算,速度增快45倍。

• 19H1疲软,市场增长空间依旧,市占率全球领先,毛利率回稳。

• 除企业用户及云服务运营商以外,深入短视频及电信运营商,提供定制化服务。

• 全球云市场较为保守,中国市场依然增长较快。

(3)通信网络设备:

• 业务简介:保持领先全球市场率,迈向HDM,软硬结合提供解决方案,5G时代进入布建。

• 未来市场情况:2020年下半年,基建完善,小型基站开始普及;华为依然是很重要的客户,有很好的的合作关系。

• 智能工厂综合解决方案:雾小脑、车间实施、边缘架设、高可靠性。

• 雾小脑及边缘计算赋予AI模型所需的算力

• 雾小脑+企业移动网:智能工厂应用

• 场域管理能力延展至智慧城市结局方案

(4)财务表现:

• 营收盈利保持稳健:成本控制良好。

• 营收及利润:19H1整体营收1705亿元,YoY增长7.2%;归母净利润55亿元,YoY增长0.6%。

• 费用:研发费用YoY增长18.7%,达到37亿元,销售费用降低9.5%,管理费用降低7.9%。

• 业务构成:通讯网络设备营收935亿元,YoY增长1.6%;云服务营收763亿元,YoY增长15.1%。

• 毛利下滑原因:业务组成变化拖累毛利率,毛利率6.81%,下降1.34pct。

• 生产设备产值上升30%左右,人均产值上升大概25%,负债率一直在下降。

• 现金流受到加速偿还应收及应付账款影响为负。

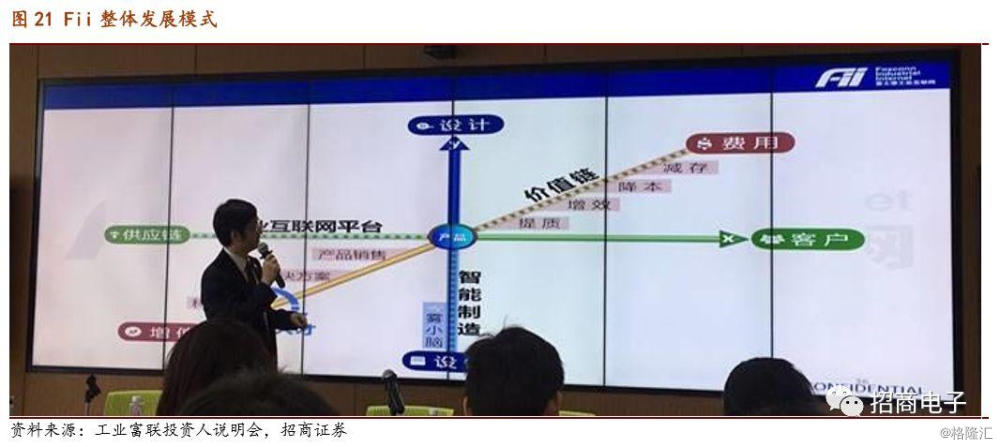

(5)策略展望:

• 三大优势

• 持续深耕全球化布局

• 智能制造+工业互联网四种赋能模式

二、Q&A:

1、研发费用分产品拆分情况?研发费用对利润的影响如何?

研发重点投入到云雾大智网,研发费用目前没有考虑资本化。

2、在5G研发方面投入的情况如何?

5G重点投入领域:模组(笔电、车联网)、CPE、基站(着重小基站,宏站也有)、核心网络,可以买整体的解决方案,也可以选择单独买产品。

3、与华为的竞争及合作关系如何?

华为是我们亲密的战友,尤其是在5G方面,不会有竞争的关系。全球大电信设备提供商里面,三星没有做,中兴做的比较少,主要是华为。Fii未来不是主要卖硬件,而是软件的服务,硬件对软件只是有协助的作用,未来公司只有工业互利网服务的品牌。

4、汇率波动对公司业绩的影响?

公司对汇率波动有稳健的管控机制,公司的业务模式是外销型的,但是上半年汇率对公司业绩的影响不是很大。

5、上半年通信业务表现比较平淡,是不是由于受到手机销量下滑、精密结构件和金属件竞争较为激烈的影响?后续该产品市场和竞争的情况?

精密结构业务利润率贡献比较高,上半年受到市场影响,这部分的贡献有下降,但是我们精密结构件以外的通讯产品和云服务上半年增长都很强势,属于逆势增长,带动整体业绩较为平稳,也分散了经营风险。

6、3000亿关税清单对公司的影响有多大?

之前500亿和2000亿清单发布后,公司已经对后续有了准备和预案。机顶盒等低端产品目前已经不在大陆生产,国内做的都是比较高端的东西,主要是设备相关的,例如结构件加工这种利润比较高的业务。公司也没有考虑把国内的产能搬到东南亚去,新增的产能有可能会放在越南或者墨西哥。同时公司的全球化布局也保证了公司对关税政策变化的抗风险能力,因此3000亿清单发布后,我们的客户也没有很大的反应。公司想做行业领军者,就必须要具有抵抗外界影响的能力,按照既定的方针执行下去,首先战略是最关键的,其次全球化布局也是公司坚定的方向。公司要做到任其风雨飘摇,保持战略定力。

7、近期国际上产生了一些贸易方面的摩擦,对Fii来说其中是否含有一些商机?

有的,公司在越南有拓展新的客户,墨西哥也有一些新的进展。公司在过去有较为长远的布局,例如当初越南河内与深圳之间签了关于关税的三方贸易协定,这样我们可以将深圳的一些供应链有效的带到越南去。但我们也不是一窝蜂的跑到越南增加固定资产,不是盲目的无限的投资,而是考虑到各个方面的因素,例如人口和渠道等等。

8、上半年费用有所下降,公司员工人数有什么变化吗?

上市的时候公司员工人数是26.9万人,去年年底公司是25万人,目前低于25万人。但是公司不能一直靠人力密集来发展,不能一直依靠劳力经济,而是要依托一带一路配合国家资本转型为知识经济。下半年旺季到来人数应该会有增加,但是国际贸易形势并不稳定,所以也有一些不确定性。

9、目前工业互联网对外合作的发展情况和合作模式

国家一直在在推动实体经济+数字经济,也一直在让我们先做信息化和网络化。所以我们的第一个业务就是先配合物联网平台,软硬件结合来提高整个运转效益。第二要推动专业与专业本身的价值,解决客户问题所带来的效益。第三我们要引入第三方开发者,不仅仅只给大的客户提供产品和服务,也给小企业提供。