下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:鄢凡

来源:招商电子

事件:立讯精密公告2019年业绩快报,全年营收623.8亿,同比增长74.0%,归母净利润47.2亿,同比增长73.4%,大幅超越此前预告的45-55%区间上限。

评论:

1、2019年营收和净利均大幅超越市场预期。

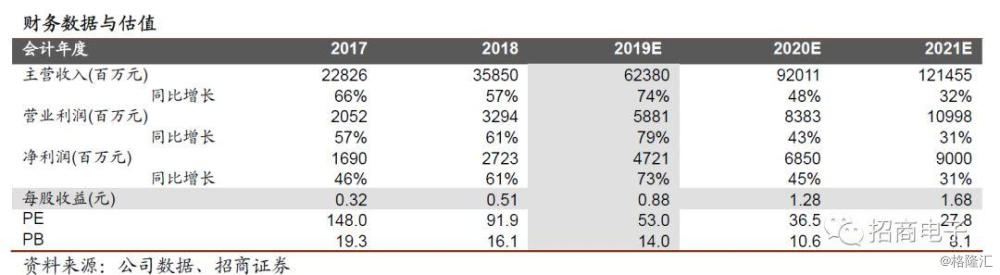

立讯精密19年全年营收623.8亿,同比增长74.0%,营业利润59.0亿,同比增长79.2%,归母净利润47.2亿,同比增长73.4%,大幅超越前期预告45-55%区间上限,对应EPS 0.88元;其中,Q4单季营收245.4亿,同比增长78.9%环比增长49.7%,单季归母净利18.3亿,同比增长72.1%环比大增32.3%,Q4营收和利润均大超市场预期,验证我们前期超上限的判断。公司上下高效执行和实现了核心管理层制定的阶段性发展规划和目标,各项业务进展顺利。面对核心客户的新产品、新需求,公司充分发挥自身平台建设、工艺流程优化、自动化生产及垂直整合等相关优势,全体员工使命必达,持续收获了客户的认可与肯定。

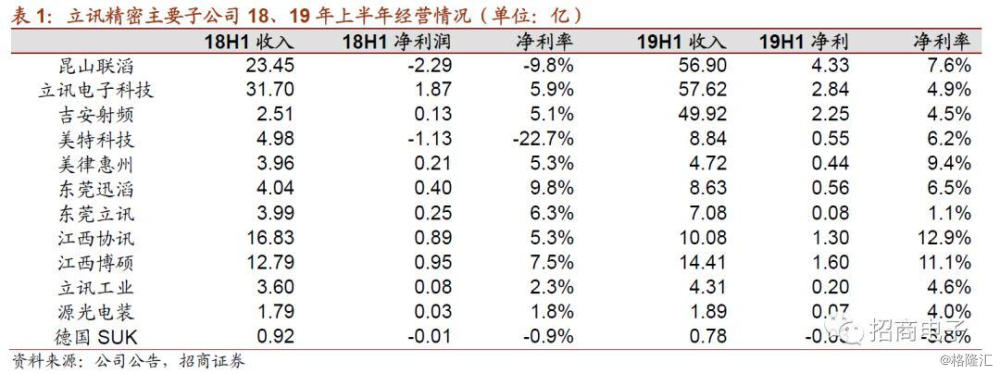

2、无线耳机、零部件及通讯等系统级业务在Q4全面开花,ROE大幅提升。

我们认为Q4大超预期来自如下:1)苹果Airpods的持续渗透放量和立讯配套产能的扩张,尤其是独供ASP更高的Airpods Pro在Q4上市且供不应求,我们推算立讯去年Airpods累计出货近4000万(Q4超1500万,其中Pro近600万),且Pro经历Q3爬坡后盈利能力改善;2)iPhone11系列三款新机旺销,公司参与马达、声学等零部件的份额和盈利能力提升;3)通信业务受益5G大势,无线有线业务不断实现品类和客户端的快速成长;4)传统连接器、转接及通路业务和诸多系统级产品的盈利提升;此外,公司持续加强账期管理、提升自动化和IT系统能力、优化各项资本支出等,周转率大幅提升,全年加权ROE达到26.44%,相对18年的17.95%大幅提升。考虑Q4公司有近2亿股权激励费用摊提,则公司实际经营业绩更佳。

3、绝佳业务组合和有效生产组织应对疫情,20年高成长仍值得期待。

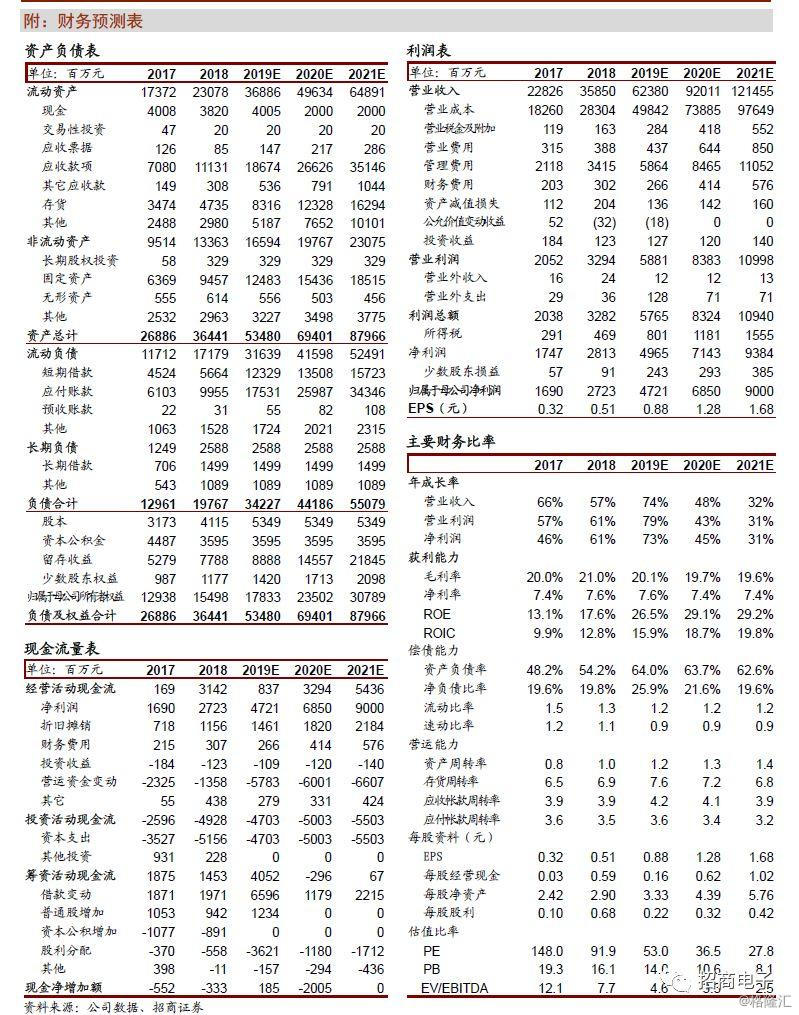

尽管电子行业当前整体供需都受到疫情影响,但立讯通过绝佳业务组合和有效生产组织进行了积极应对:核心产品Airpods Pro因持续供不应求其订单并未受影响,且立讯在春节前就组织大量员工驻厂生产并建立核心物料库存,有效保障了开工率和订单交付,Q1耳机出货量显著高于去年同期,公司iPhone零部件业务虽受组装端一定影响但凭借份额和盈利能力同比提升亦得到平滑,另外,5G基站和服务器相关订单亦保持了高景气,我们判断公司一季度业绩仍望有逆势超预期表现,并且公司20年全年高成长依然可期:1)可穿戴Airpods业务渗透动能强劲且Pro全年出货(我们判断新老版本20年总销量望超1亿,立讯主力份额),公司Watch组装业务20年获得突破放量且公司积极延伸Sip能力;2)iPhone11较受欢迎叠加上半年SE2发布,下半年迎5G大改版,iPhone链仍然值得期待,立讯积极参与新品创新,其零部件业务(马达\声学\无线充电\天线\连接器等)将维持高成长;3)5G通讯和云计算建设加速,公司在主要客户的基站无线和高速连接业务突破上量;此外,公司自动化和IT系统能力及财务管控将持续优化,进一步助力盈利高成长和财务指标全面优化。我们亦看好苹果手机、耳机和手表三大产品线在21年的持续创新。

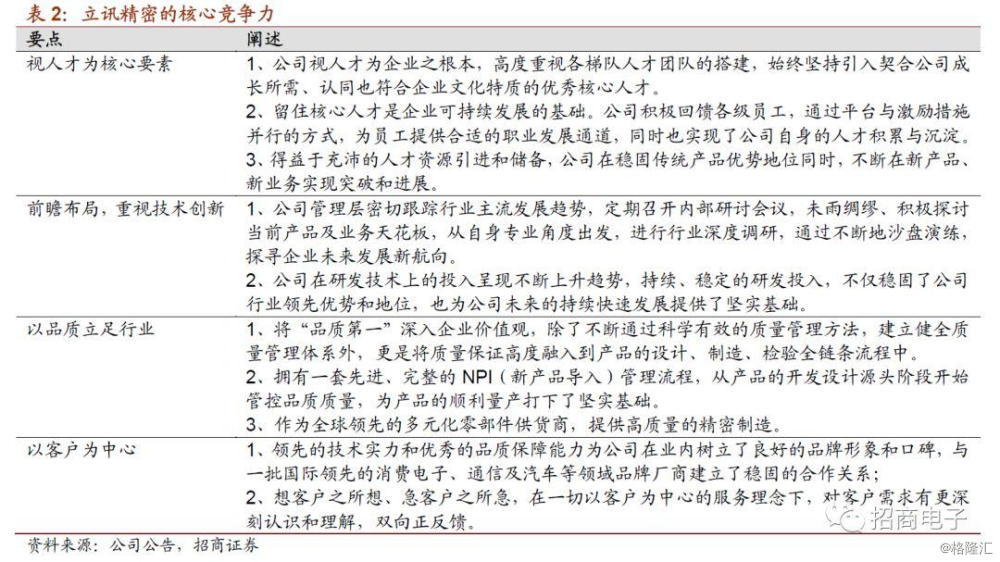

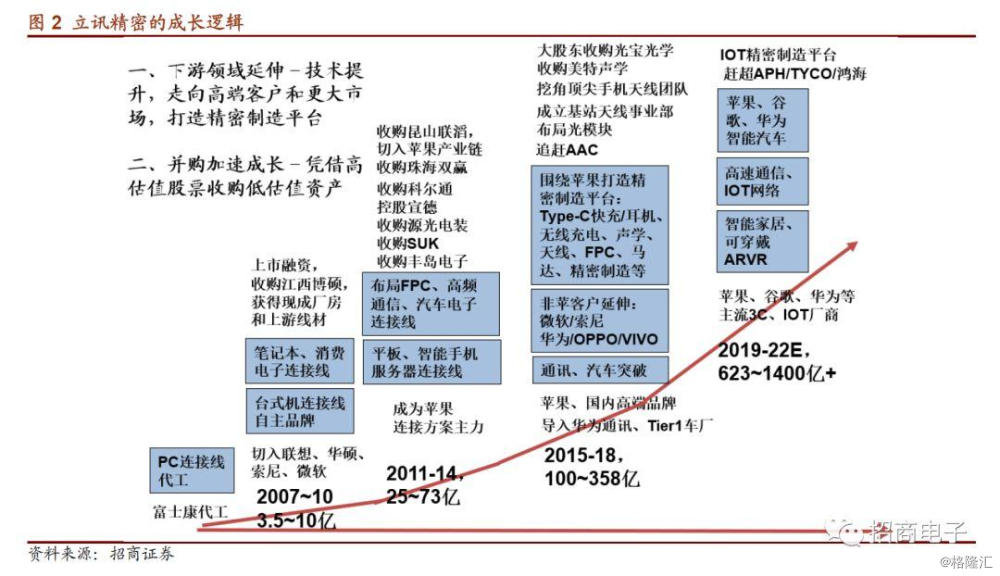

4、核心竞争力凸显,长线高成长逻辑清晰。

我们再次阐述公司的核心竞争力,即:视人才为核心要素,前瞻布局和重视技术创新,以品质立足行业,和以客户为中心。我们认为,2020-22年的5G+AI创新大年,立讯在消费电子、通讯和汽车业务的全面布局与突破将让三年高增长清晰可见:1)IoT设备的发展预计将百花齐放,相关零部件及成品的机会也将会属于在消费电子行业高度竞争中脱颖而出的优秀厂家,尤其是TWS无线耳机、手表等;2)从产品技术的角度看,通讯产业的发展轨迹将与消费电子产业类似,硬件将向集成化、微小化发展。在4G走向5G的技术变革中,基站向多端口、多波数趋势发展,小型化对精密制造的要求不断提高,立讯在5G通信(基站天线、滤波器以及整机、高速连接)等的超预期弹性较大;3)汽车行业未来将向四大技术变革方向推进:智能驾驶、车联网、电动车与共享出行。面对这样的技术大趋势,公司目前从零件、模块到系统方案均已完成整体发展框架的搭建并已实现核心产品的布局,并且在良效率方面取得业界领先地位。公司18-19年持续推出两期股权激励,亦对于吸引中高端管理和技术人才、维持团队稳定性和激励员工积极性起到更大作用。

5、维持强烈推荐,上调盈利预测和目标价至56元。

我们坚定看好立讯自下而上,通过提份额、扩品类、延伸新领域、提升管理和财务效率的方向,获得逆势高成长,是很难得的长中短逻辑都非常清晰的优质公司;考虑Q4业绩大超预期,以及可穿戴设备无线耳机和手表、核心零部件以及通信业务等在未来的超预期因素,和股权激励摊销费用(19/20/21年合计分别摊销2.82/2.37/1.57亿),我们上修19/20/21年营收预测至624/920/1215亿,上修归母净利润至47.2/68.5/90.0亿(前期预测为43/60/83亿),对应EPS为0.88/1.28/1.68元,对应当前股价PE为53.0/36.5/27.8倍,且这一预测还有持续超预期上修潜力,当前股价仍然相对低估,我们维持“强烈推荐-A”评级,上调目标价至56元,长期看好公司赶超和对标安费诺/泰科/村田/鸿海等国际巨头市值,招商电子十年首推品种!

风险因素。大客户销售低于预期,新品导入低于预期,价格竞争加剧。