下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通策略姜超团队

来源:姜超宏观债券研究

摘 要

海外经济:美债收益率曲线倒挂,欧央行官员释放宽松信号。

上周三,美国10年期国债收益率跌破2年期国债收益率,为2007年6月以来的首次倒挂,次日30年期美债收益率首次跌至2%下方,创纪录新低。上周三,欧洲统计局公布欧元区二季度季调GDP环比0.2%,低于一季度0.4%,同比1.1%,不及前值1.2%,欧央行官员释放宽松信号。阿根廷总统初选结果引发汇率暴跌。上周四,墨西哥央行下调基准利率25BP至8%,为2014年6月以来首次降息。

国内经济:工业增速新低,通胀趋于下行,社融增速略降

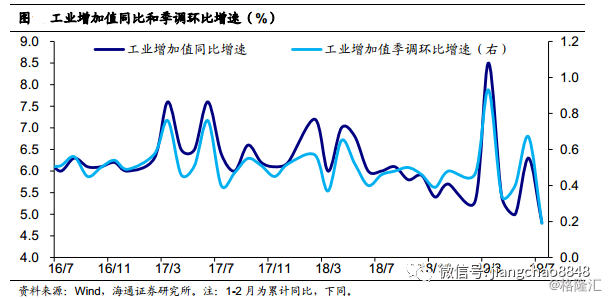

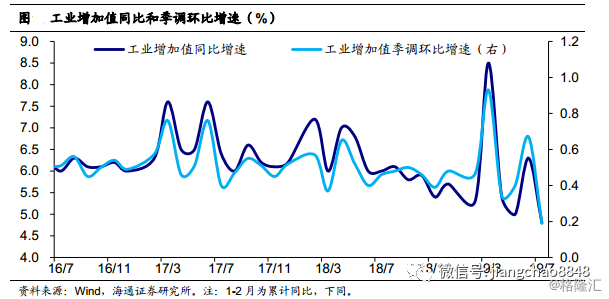

工业增速新低。

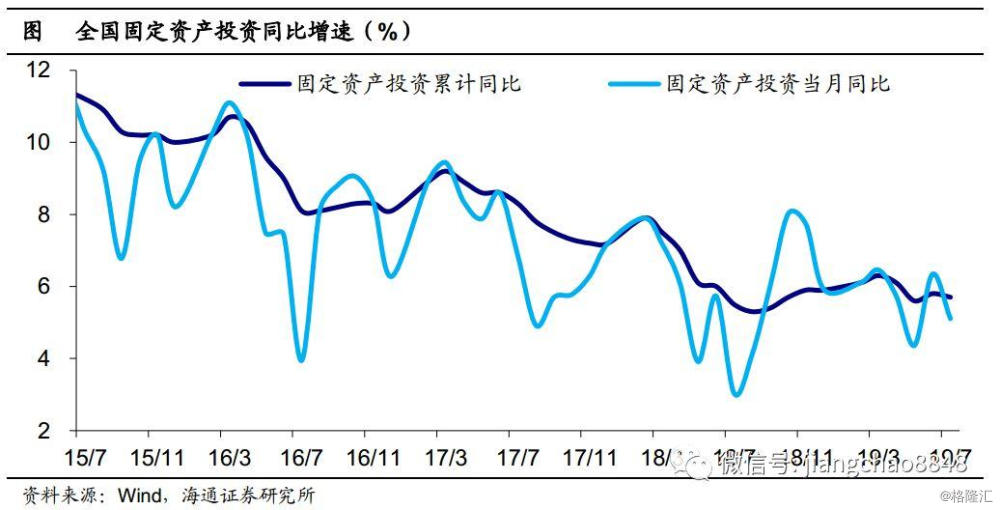

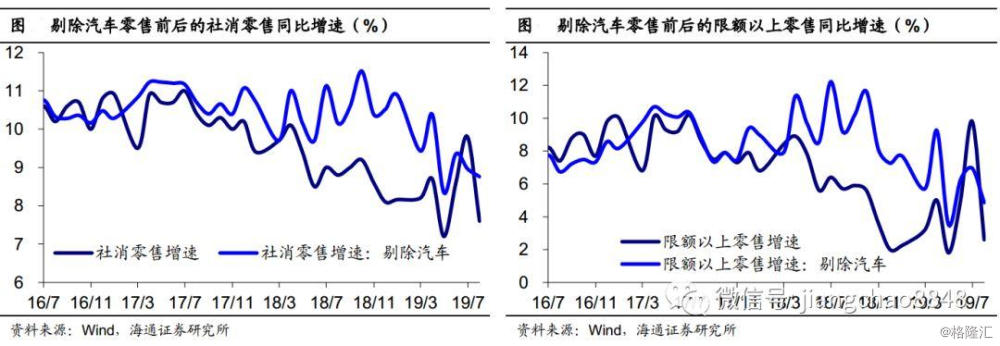

7月工业增速4.8%,较6月明显下滑,并创下09年3月以来新低,印证发电量增速回落、几近归零,制造业PMI创历年同期新低。1-7月固定资产投资同比回落至5.7%,7月当月增速回落至5.1%。1-7月制造业投资同比增速继续回升至3.3%,反映减税降费对企业盈利的提振作用开始显现,而基建和地产拖累明显,1-7月累计增速分别回落至3.8%和10.6%,是投资增速下滑的主因。7月土地购置跌幅扩大,新开工同步回落,短期地产投资下行压力仍大。7月社消零售、限额以上零售同比分别7.6%、2.9%,均较6月明显回落,主因国五国六环保标准转换,6月透支7月汽车零售。剔除汽车零售后,社消零售增速8.8%、限额以上零售增速4.9%,较6月保持稳定。7月经济数据看似惨淡,但两大积极因素不容忽视:一是没有重走刺激地产基建投资的老路,而制造业投资内生动力正在逐渐修复,二是汽车消费已在筑底阶段,随着汽车消费逐步回暖以及减税效应释放,消费依然是经济的中流砥柱,有望带动经济企稳。

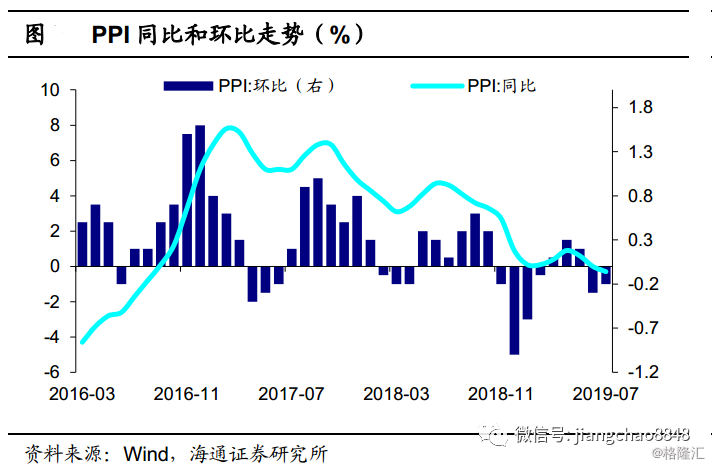

通胀趋于下行。

7月CPI环比0.4%,同比升至2.8%。非洲猪瘟导致猪肉供给减少,猪价大幅上涨,水果供应增多,鲜果价格下跌,暑假出行增多,机票、住宿价格上涨。8月以来鲜果价格继续回落,猪肉价格持续上涨,蔬菜价格小幅回升,考虑到去年食品价格的高基数以及非食品价格继续下行,我们预计8月CPI同比或回落至2.6%。7月PPI环比-0.2%,同比降至-0.3%。8月以来国际油价、国内煤价和钢价均出现明显下降,我们预计8月PPI同比回落至-0.8%。当前经济仍处底部区域,外部环境复杂多变,工业品和核心CPI回落趋势不变,而食品价格在高基数效应下涨幅也趋于下降,通胀整体将趋于下行。

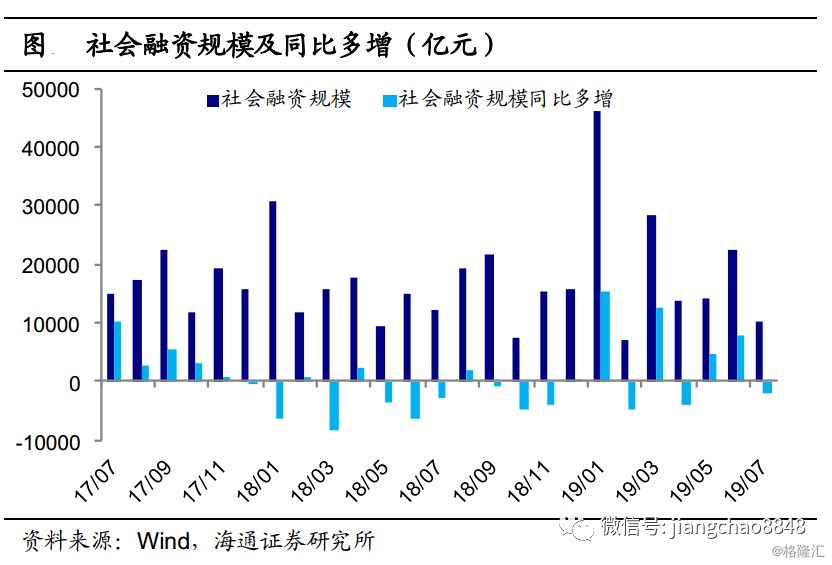

社融增速略降。

7月新增社融1.01万亿元,同比少增2103亿元,主要拖累在信贷少增、非标融资多减,而地方专项债对社融贡献依然较大。7月人民币贷款增加1.06万亿元,同比少增3975亿元。居民部门贷款同比少增1200多亿元,居民短贷和中长贷分别同比少增约1100亿和160亿元,反映地产销售或有趋缓;企业部门短贷同比多减1160亿元、票据融资同比少增1100亿元、中长贷同比少增1200亿。7月财政存款同比少增1200多亿,缴税因素叠加信贷活动放缓,7月M2同比回落至8.1%,M1同比回落至3.1%。7月社融增速小幅放缓至10.7%,但今年以来社融增速总体稳中有升,意味着融资对经济仍有支撑。从2季度货政报告看,央行认为稳健的货币政策要松紧适度,下一阶段重点将是以改革方式降成本以及引导信贷结构,而跟随海外全面降息的概率不大。

国内政策:减税而非刺激。

虽然当前经济运行面临内外部风险的挑战,但政策上保持定力。反映在财政收支上,财政支出扩张有限,证明本轮经济调控没有重走刺激投资的老路。而财政收入增速降至低位,证明主要是通过减税来培育经济内生增长动力。发改委表示,将重点推进四个方面工作来促进内需消费,包括推动相关部门和地方出台实施一批促消费举措,特别是要针对消费领域突出的“痛点”“堵点”问题。发改委表示研究提出加快成渝城市群一体化发展的政策举措,有序推动哈长、长江中游、北部湾、中原、关中平原、兰州-西宁、呼包鄂榆等城市群发展规划实施。

1. 海外经济:美债收益率曲线倒挂,欧央行官员释放宽松信号

1.1 美债收益率曲线倒挂

美债收益率曲线倒挂。上周三,美国10年期国债收益率跌破2年期国债收益率,为2007年6月以来的首次倒挂,次日30年期美债收益率首次跌至2%下方,创纪录新低。美国总统特朗普将此归咎于美联储降息太慢。圣路易斯联储主席Bullard上周四表示,贸易紧张局势和经济放缓使美债收益率曲线倒挂不足为奇,持续倒挂才是衰退信号。

1.2 欧央行官员释放宽松信号

欧洲经济放缓,欧央行官员释放宽松信号。上周三,欧洲统计局公布欧元区二季度季调GDP环比0.2%,低于一季度0.4%,同比1.1%,不及前值1.2%。欧央行管理委员会委员Olli Rehn上周四表示,欧央行应在9月货币政策会议上提出一套重大且有影响力的刺激计划,并称超预期的刺激计划好于不及预期的计划。

阿根廷总统初选结果引发汇率暴跌。上周阿根廷总统选举初选结果显示,反对派候选人得票率大幅领先现任总统约15个百分点,政治经济局势的高度不确定性引发阿根廷比索兑美元汇率暴跌超20%,创2015年以来最大单日跌幅。阿根廷央行上调基准利率至74.78%以稳定汇率。

墨西哥五年来首次降息。上周四,墨西哥央行下调基准利率25BP至8%,为2014年6月以来首次降息。考虑到经济面临的不确定性增加、疲软程度扩大、总体通胀率下降以及近期国内外不同期限收益率曲线的表现,多数理事会成员投票决定下调利率。

2. 7月数据:工业增速新低,通胀趋于下行,社融增速略降

工业增速新低。7月工业增速4.8%,较6月明显下滑,并创下09年3月以来新低,印证发电量增速回落、几近归零,制造业PMI创历年同期新低。1-7月固定资产投资同比回落至5.7%,7月当月增速回落至5.1%。1-7月制造业投资同比增速继续回升至3.3%,反映减税降费对企业盈利的提振作用开始显现,而基建和地产拖累明显,1-7月累计增速分别回落至3.8%和10.6%,是投资增速下滑的主因。7月土地购置跌幅扩大,新开工同步回落,短期地产投资下行压力仍大。7月社消零售、限额以上零售同比分别7.6%、2.9%,均较6月明显回落,主因国五国六环保标准转换,6月透支7月汽车零售。剔除汽车零售后,社消零售增速8.8%、限额以上零售增速4.9%,较6月保持稳定。7月经济数据看似惨淡,但两大积极因素不容忽视:一是没有重走刺激地产基建投资的老路,而制造业投资内生动力正在逐渐修复,二是汽车消费已在筑底阶段,随着汽车消费逐步回暖以及减税效应释放,消费依然是经济的中流砥柱,有望带动经济企稳。

通胀趋于下行。7月CPI环比0.4%,同比升至2.8%。非洲猪瘟导致猪肉供给减少,猪价大幅上涨,水果供应增多,鲜果价格下跌,暑假出行增多,机票、住宿价格上涨。8月以来鲜果价格继续回落,猪肉价格持续上涨,蔬菜价格小幅回升,考虑到去年食品价格的高基数以及非食品价格继续下行,我们预计8月CPI同比或回落至2.6%。7月PPI环比-0.2%,同比降至-0.3%。8月以来国际油价、国内煤价和钢价均出现明显下降,我们预计8月PPI同比回落至-0.8%。当前经济仍处底部区域,外部环境复杂多变,工业品和核心CPI回落趋势不变,而食品价格在高基数效应下涨幅也趋于下降,通胀整体将趋于下行。

社融增速略降。7月新增社融1.01万亿元,同比少增2103亿元,主要拖累在信贷少增、非标融资多减,而地方专项债对社融贡献依然较大。7月人民币贷款增加1.06万亿元,同比少增3975亿元。居民部门贷款同比少增1200多亿元,居民短贷和中长贷分别同比少增约1100亿和160亿元,反映地产销售或有趋缓;企业部门短贷同比多减1160亿元、票据融资同比少增1100亿元、中长贷同比少增1200亿。7月财政存款同比少增1200多亿,缴税因素叠加信贷活动放缓,7月M2同比回落至8.1%,M1同比回落至3.1%。7月社融增速小幅放缓至10.7%,但今年以来社融增速总体稳中有升,意味着融资对经济仍有支撑。从2季度货政报告看,央行认为稳健的货币政策要松紧适度,下一阶段重点将是以改革方式降成本以及引导信贷结构,而跟随海外全面降息的概率不大。

2.1 通胀:通胀虽有反弹,难掩下行压力

7月CPI环比上涨0.4%,同比上升至2.8%。食品方面,非洲猪瘟导致猪肉供给减少,猪价大幅上涨,但夏季水果供应增多,鲜果价格下跌,7月食品CPI环比上涨0.9%。非食品方面,暑假出行增多,机票、住宿价格上涨,但受到国内成品油调价影响,汽油和柴油价格下降,7月非食品CPI环比上涨0.3%。

7月食品价格环比上涨0.9%,高于去年同期0.1%,历史上7月食品价格环比均值为0%,今年食品环比涨幅强于季节性。具体来说,部分地区天气炎热、降水偏多导致蔬菜供应减少,鲜菜价格环比上涨2.6%,非洲猪瘟导致猪肉供给减少,猪价环比上涨7.8%,影响CPI上涨约0.20个百分点。但夏季水果供应增多,鲜果价格环比下降6.2%,影响CPI下降约0.14个百分点。此外,夏季母鸡产蛋率下降,鸡蛋供应减少导致鸡蛋价格环比上涨5.0%。从同比来看,7月食品价格上涨9.1%,涨幅相比6月进一步上升0.8个百分点,创下2012年1月以来新高。其中鲜果价格同比上涨39.1%,涨幅相比于6月下降3.6个百分点,猪肉价格同比涨幅进一步扩大到27.0%,两者合计影响CPI上涨约1.22个百分点。

季节性和猪瘟因素叠加,猪肉价格持续上涨。6月以来猪价持续上涨,农业部公布的猪肉平均批发价格已经达到25元左右/公斤,接近16年6月猪周期的最高点。近两个月猪价上涨一方面是季节性上涨,夏季天气炎热后生猪出栏量减少会对价格有一定支撑,7月猪肉环比历史涨幅也达到1.7%。但是今年7月猪肉价格上涨幅度过高,环比达到7.8%,主要原因还在于非洲猪瘟导致猪肉供给减少加剧了涨价。目前6月生猪存栏和母猪存栏分别创下24207万头和2376万头的历史新低,反映未来猪肉供给仍会持续收缩,这意味着猪价将持续维持在高位,猪价后续走势仍然需要密切关注。

7月非食品价格上涨0.3%,影响CPI上涨约0.22个百分点。具体来说,暑假出行需求增多,机票、旅行社和住宿价格分别上涨19.3%、8.6%和2.2%,教育文化娱乐环比上涨1.3%。但受国内成品油调价影响,汽油和柴油价格分别下降1.9%和2.0%,交通和通信价格环比上涨0.1%。其余分项环比上涨温和,但是衣着环比季节性下跌0.4%。

从同比来看,7月非食品价格上涨1.3%,相比于6月继续下降0.1个百分点,影响CPI上涨约1.04个百分点。其中其他用品和服务、医疗保健和教育文化价格涨幅靠前,交通和通信价格跌幅进一步扩大。

8月以来鲜果价格继续回落,猪肉价格持续上涨,蔬菜价格小幅回升,食品价格环比涨幅有限,考虑到去年8月食品价格环比达到2.4%,我们预计今年8月食品CPI同比回落,8月CPI同比或回落至2.6%。

7月PPI环比下降0.2%,同比继续回落至-0.3%。从环比来看,7月生产资料价格下降0.3%,生活资料价格持平。分行业来看,价格上涨的有18个,下降的17个,持平的5个。其中国际油价下跌导致油气开采(-5.4%)、煤炭采选(-1.5%)和燃料加工(-2.4%)跌幅扩大,黑色金属(0.6%)和有色金属(0.1%)由降转涨,化学原料制品(-0.5%)、非金属矿物制品(-0.3%)降幅收窄。从同比来看,7月生产资料价格下降0.7%,降幅比6月扩大0.4个百分点;生活资料价格上涨0.8%,涨幅比6月回落0.1个百分点。行业表现上,价格涨幅回落的行业有燃气生产供应、煤炭采选,价格涨幅扩大的行业有黑金采选、有色采选,价格降幅扩大的行业有油气开采、燃料加工和化学原料制品,价格降幅收窄的行业有黑色金属、有色金属。

8月以来国际油价出现明显下降,累计降幅达到11%,而国内煤价和钢价也均出现回调,反映工业品价格上行乏力,我们预计8月PPI同比回落至-0.8%。

今年通胀一直呈现食品价格走强,而非食品价格走弱的格局,其中食品价格上涨主要来源于猪肉和水果的供给减少。目前生猪和能繁母猪存栏量仍在持续下降,反映未来猪肉供给持续收紧支撑猪价维持高位。但是水果供应增加后,鲜果价格已经自6月开始持续回落,而鲜菜价格去年基数较高,食品价格上涨幅度整体可控。

受全球经济增长放缓影响,6月以来国际油价、国内钢价和煤价均出现明显回落, 7月PPI同比已经跌入通缩区间。当前我国国内经济仍处底部区域,而外部环境复杂多变,未来需求疲软将导致工业品价格上涨乏力,我们预计PPI和非食品CPI将趋于下行。因此,尽管8月CPI同比出现了小幅反弹,但是未来几个月通胀下行压力将增大。整体来说,我们认为未来通胀压力有限,流动性仍将维持合理充裕。

2.2 工业:7月工业放缓,生产再创新低

工业增速再创新低。7月规模以上工业增加值同比增速4.8%,较6月明显下滑,并创下09年3月以来新低,而工业增加值季调环比增速0.19%,也是14年8月以来新低。工业增速再创新低,印证发电量增速回落、几近归零,制造业PMI创下历年同期新低。

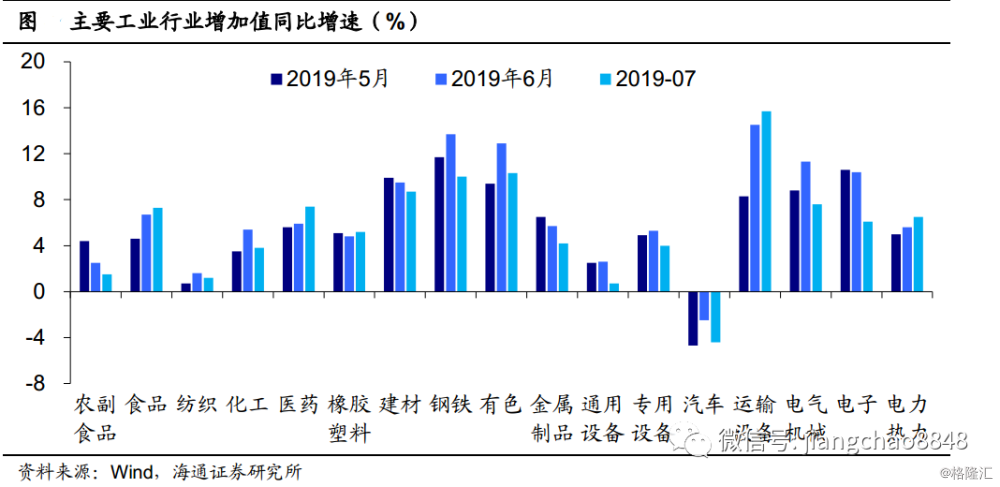

从中观看,各主要行业增加值增速普遍下滑。具体来看:下游消费类行业中,食品、医药增速回升,农副、纺织、汽车回落;中游装备加工类行业中,运输设备增速上升,通用设备、专用设备、电气机械、通信电子增速下滑;中游原材料类行业中,电力、橡胶塑料增速上升,化工、建材、钢铁、有色增速下滑;上游采矿业增速下滑。整体看,行业增速下滑居多,其中,通信电子、电气机械、钢铁、有色等行业增速下滑较多,是主要拖累。

从微观看,各主要产品产量增速涨跌互现。具体来看:上游煤炭产量增速因低基数回升,但发电量增速、原油加工量增速均下滑;中游水泥、化纤产量增速略升,但钢铁、有色、乙烯产量增速均大幅下滑;下游汽车产量降幅继续收窄。整体来看,与基建投资、房地产投资相关度较高的钢铁、有色、电力产量增速普遍下滑,是主要拖累。

2.3 投资:投资增速回落,地产基建拖累

固定资产投资增速回落。1-7月全国固定资产投资同比增速回落至5.7%,其中7月当月增速回落至5.1%。而1-7月民间固定资产投资同比增速也回落至5.4%,其中7月当月增速回落至3.6%。

具体看,三大类投资中:

制造业投资增速继续微幅回升。1-7月制造业投资同比增速继续回升至3.3%。今年以来,制造业投资增速较去年明显回落,缘于前期盈利下滑拖累投资。不过,5月以来制造业投资增速持续回升,反映减税降费对企业盈利的提振作用开始显现。1-5月各行业中,电子、汽车投资增速明显回升,而纺织、食品、医药投资增速下滑显著。

基建投资增速小幅回落。1-7月基础设施(不含电力等)投资同比增速回落至3.8%,而旧口径下的基建(包含电力等)投资同比增速则回落至2.9%。新、旧口径下基建投资增速双双回落,缘于上半年积极财政持续发力,财政支出占财政收入比重创下115%的历史新高,对下半年积极财政空间形成透支。加之影子银行融资仍在萎缩,政府举债全面规范,本轮基建稳增长的力度整体偏弱。

房地产投资增速继续下滑。1-7月房地产开发投资同比增速继续下滑至10.6%,其中7月当月增速回落至8.7%。5月以来,受地产融资收紧、前期地产销售疲弱影响,房地产开发企业到位资金增速持续回落,带动房地产开发投资增速持续下行。

整体而言,基建和房地产投资增速的回落是投资增速下滑的主因,也印证没有重走刺激投资的老路。

地产销量增速小幅回升。7月全国商品房销售面积同比增速1.2%,销售额同比增速9.8%,均较6月小幅回升。而全国商品房待售面积同比降幅继续收窄至-8.4%。

土地购置跌幅扩大,新开工同步回落。虽然地产销售边际改善,但受房企外部融资受限影响,到位资金增速持续回落,7月土地购置面积跌幅扩大至-36.8%,新开工面积增速也同步回落至6.6%,而这也意味着未来短期地产投资下行压力仍大。

2.4 消费:社消零售回落,汽车石油拖累

消费增速再度回落。7月全国社会消费品零售总额同比增速7.6%,剔除价格因素后同比增速5.7%,限额以上单位消费品零售额同比增速2.9%,均较6月明显回落。

剔除汽车后消费增速保持稳定。7月消费增速再度回落,最主要的原因莫过于汽车零售增速大跌转负。受国五国六环保标准转换影响,6月汽车经销商普遍开展促销,带动限额以上汽车零售增速疾升至17.2%,受透支效应影响,7月汽车零售增速下滑转负至-2.1%。剔除汽车零售后,社消零售增速8.8%、限额以上零售增速4.9%,均较6月保持稳定。

分品类看:

必需消费涨跌互现,整体稳定。7月食品饮料类、日用品类零售增速分别回升至10.1%、13.0%,而纺织服装类零售增速回落至2.9%。三项合计增速8.2%,较6月的8.5%微幅下滑,指向必需消费整体保持稳定。

可选消费普遍下滑。7月汽车类零售增速大跌转负至-2.6%,石油及制品类零售增速同样下滑转负至-1.1%,此外,地产相关的家电、家具、建材类零售增速也是全线下滑,分别降至3.0%、6.3%、0.4%。整体看,7月消费下滑主要缘于出行、居住类消费放缓。

网购消费依然强劲。1-7月,实物商品网上零售增速略回落至20.9%,但仍远高于社消零售增速,因而占社消零售的比重继续上升至19.4%。

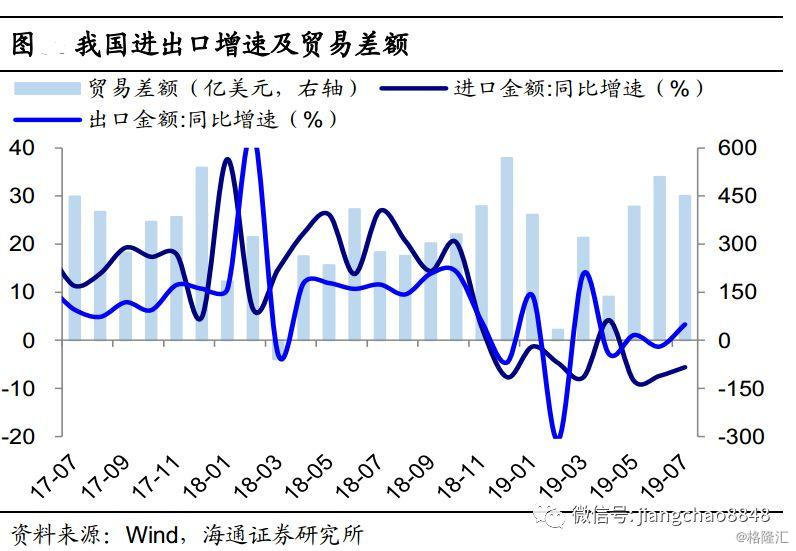

2.5 外贸:进出口均改善,顺差规模略降

7月我国以美元计价出口同比回升至3.3%(前值-1.3%),较二季度有所改善,而去年同期也存在出口基数偏低因素。往后看,7月海外主要经济体中,美、欧PMI续降,日本PMI稳定在荣枯线下,外需前景仍偏弱势。

从国别和地区来看,7月我国对欧盟(6.5%)出口明显改善、对美国(-6.5%)出口跌幅略有收窄,而对日本(-4.1%)出口增速转负。新兴经济体中,对东盟(15.6%)、韩国(9.3%)、印度(7.0%)出口增速均有回升,而对中国香港(-15.7%)出口增速继续回落。

从贸易方式看,7月一般贸易(6.2%)出口增速由负转正,但加工贸易(-7.2%)出口跌幅扩大。从产品类型看,7月劳动密集型产品(4.5%)和机电产品(2.9%)出口增速重回正值,高新技术产品(-0.19%)出口跌幅较6月收窄。

重点出口商品中,出口增速大多改善。7月集成电路(31.7%)和塑料制品(15.2%)出口增速大幅提升,手持无线电话机(-9.4%)、服装(-0.3%)和钢材(-6.6%)出口跌幅收窄,纺织(6.0%)、家具(3.7%)、汽车零配件(3.0%)和鞋类(4.6%)出口增速均由负转正,但自动数据处理设备(-6.1%)出口转跌。

7月我国进口同比-5.6%(前值-7.4%),跌幅继续收窄。从数量看,7月中美贸易问题一度缓和,我国进口大豆(7.9%)大幅回升,此外,7月我国进口铁矿石(1.2%)、铜(6.7%)增速也明显回升,进口原油(13.9%)、集成电路(0.2%)小幅回落;从金额看,铁矿石(68.0%)受益于量价双双贡献,进口金额大幅飙升,而进口铜(-15.9%)增速亦有改善,但进口原油(1.4%)、集成电路(-7.2%)增速回落。

其他重点进口产品中,7月我国汽车及底盘(-49.7%)出口增速骤降,原因在于去年7月降低汽车进口关税,导致去年6月的部分汽车进口也延后到7月实现,基数异常偏高,8月之后或逐渐回归正常区间。其余商品中,汽车零配件(-21.7%)和液晶显示板(-17.8%)进口增速温和回落。

7月进出口增速均有改善,贸易顺差降至450.5亿美元,但高于去年同期,原因在于今年以来的进口增速下滑快于出口增速。外需整体放缓和贸易摩擦升温,对未来贸易仍可能形成拖累,而8月以来人民币汇率贬值或部分缓解出口压力。

2.6 金融:社融增速略降,货币松紧适度

7月新增社融1.01万亿元,同比少增2103亿元。其中,对实体发放人民币贷款8086亿元,同比少增4775亿元;表外非标融资减少6226亿元,同比多减1327亿元,其中信托贷款同比少减529亿元,而委托贷款、未贴现的银行承兑汇票分别多减37亿和1819亿元;地方政府专项债券净融资4385亿元,同比多增2534亿元;企业债券和股票融资,分别同比多增70和418亿元。综合来看,7月社融主要拖累在信贷少增、非标融资多减,而地方专项债对社融贡献依然较大。

非标融资的拖累仅次于信贷。其中,虽然信托贷款同比仍是少减、对社融形成贡献,但与前几个月的水平相比,少减规模大幅降低,或与7月以来房地产信托监管收紧有关。而未贴现的银行承兑汇票减少4563亿元,也对非标融资拖累明显。

7月人民币贷款增加1.06万亿元,同比少增3975亿元。居民部门贷款增加5112亿元,较去年同期少增1200多亿元,短期贷款增加695亿元,同比少增约1100亿元,中长期贷款增加4417亿元,同比少增160亿元,二季度以来,居民中长贷同比增幅逐渐收窄和转负,反映地产销售或有趋缓。

企业部门贷款增加2974亿元,同比少增3500多亿,其中企业短贷减少2195亿元,同比多减1160亿元,较前月转负较多;票据融资增加1284亿元,同比少增1100亿元;中长贷增加3678亿元,同比少增1200亿。

7月居民部门存款同比少减少1900亿元,而企业部门存款同比多减少7712亿元。7月财政存款增加8091亿元,同比少增1200多亿。缴税因素叠加信贷活动放缓,7月M2同比回落至8.1%,M1同比回落至3.1%,而M0同比升至4.5%。

7月社融存量增速从6月的10.9%略降至10.7%。我们测算,若不含专项债社融存量增速从9.8%回落至9.5%,而政府和社会总融资存量增速从11.1%降至10.7%,企业各类总融资存量增速从7.1%回落至6.8%。

7月融资增速小幅放缓,但今年以来社融增速总体稳中有升,意味着融资对经济仍有支撑。7月社融存量以及企业各类融资存量的同比增速不及6月,但仍高于今年5月水平,说明尽管融资短期回落,但整体趋势仍稳。从2季度货政报告看,央行认为稳健的货币政策要松紧适度,下一阶段重点或是推进贷款利率“两轨合一轨”、以改革方式降成本,以及引导信贷结构、鼓励金融机构增加对制造业、民营企业的中长期融资,而跟随海外全面降息的概率不大。

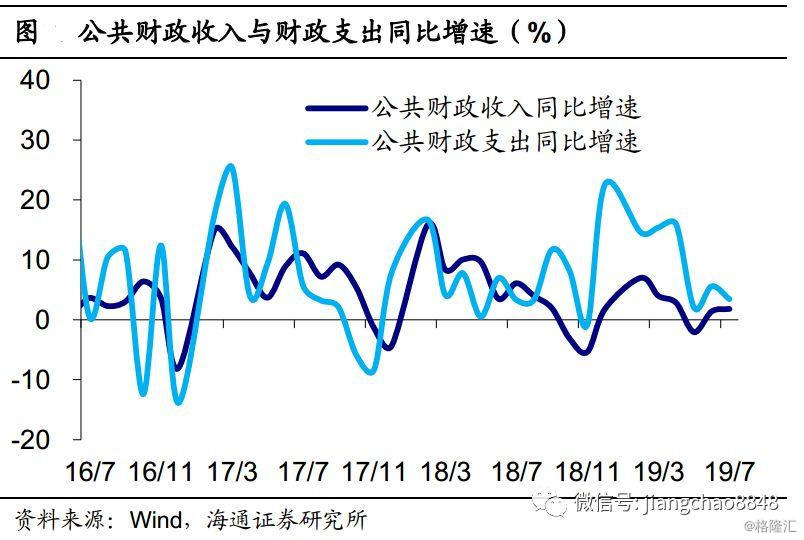

2.7 财政:税收增速仍负,减税而非刺激

7月全国一般公共预算收入17777亿元,同比增速微幅回升至1.8%。其中中央和地方本级收入增速双双上行,分别为2.5%、1.1%。财政收入增速回升仍主要由非税收入带动,受减税政策影响,税收收入增速依然处于负增长区间。

7月税收收入15622亿元,同比增速-2.9%,较6月的-6%降幅略收窄,非税收入2155亿元,增速由6月的39.6%攀升至56.2%,主因去年同期低基数影响。

分项收入涨跌互现。具体来看:7月主要收入项目中,增值税增速略有上行至2.7%;基数走高带动消费税增速大幅回落至4.3%;企业所得税增速降幅收窄至-1.9%;个人所得税增速微幅回升至-27.7%,但仍在低位,减税效果显著;而受高基数影响,进口货物增值税、消费税增速降幅扩大至-18%;土地和房产相关税收增速涨跌互现。

7月全国一般公共预算支出14425亿元,同比增速3.5%,在去年同期基数走低的情况下,仍较6月增速小幅回落。其中中央支出增速回升至7%,地方支出增速明显下滑至2.7%。财政支出增速回落主要受前期支出进度加快所拖累。

1-7月各项分项支出中,交通运输(21.1%)支出增速依然领跑。科学技术(17.7%)、节能环保(17.4%)、债务付息(15.4%)支出增速较高、紧随其后,各分项支出增速较6月涨跌互现,而交运支出增速连续领跑,体现出基建托底经济的政策意图。

7月全国政府性基金收入累计38691亿元,累计增速5.5%,较6月的1.7%增速小幅回升,其中中央增速微降至3.1%,地方增速大幅回升至5.6%,国有土地出让收入增速由负转正至3.1%。虽然当前经济运行面临内外部风险的挑战,但政策上保持定力。反映在财政收支上,财政支出扩张有限,证明本轮经济调控没有重走刺激投资的老路。而财政收入增速降至低位,证明主要是通过减税来培育经济内生增长动力。

3. 政策:减税而非刺激

减税而非刺激。7月财政收入同比增速微幅回升至1.8%,主要由非税收入带动,税收收入增速依然处于负增长区间。7月财政支出同比增速3.5%,较6月增速小幅回落。虽然当前经济运行面临内外部风险的挑战,但政策上保持定力。反映在财政收支上,财政支出扩张有限,证明本轮经济调控没有重走刺激投资的老路。而财政收入增速降至低位,证明主要是通过减税来培育经济内生增长动力。

促进内需消费。发改委表示,将重点推进四个方面工作来促进内需消费,包括推动相关部门和地方出台实施一批促消费举措,特别是要针对消费领域突出的“痛点”“堵点”问题;抓紧出台实施《关于多措并举促进城乡居民收入合理增长的行动方案(2019—2020年)》;加快推进多行业和多领域放心消费环境建设。

加快城市圈发展。发改委表示,研究提出加快成渝城市群一体化发展的政策举措,有序推动哈长、长江中游、北部湾、中原、关中平原、兰州-西宁、呼包鄂榆等城市群发展规划实施;指导有关地方编制实施都市圈发展规划或重点领域专项规划,支持建设都市圈一体化发展示范区;推动一些中心城市地区加快工业化城镇化,增强中心城市辐射带动力。