下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

目标价:60.9 港元

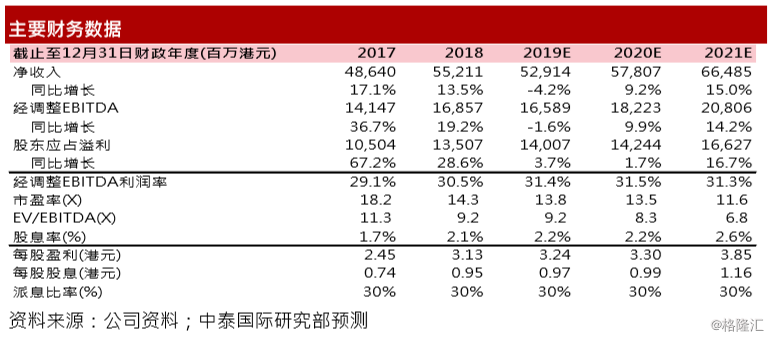

19 年第二季业绩优于预期,利润率创季度历史新高 第二季银河娱乐净收入为 131.7 亿港元(同比下跌 5.0%),经调整 EBITDA为 43.3 亿港元 (同比微升 0.1%,环比升 8.8%),较我们预测高 5.1%,主要由于 1 )贵宾厅业务的净赢率提 升;2 )核心中场保持稳健增长;3 )较高利润率的中场业务占比提升及 4 )建筑材料业务的贡 献所带动。期内,集团经调整 EBITDA 利润率为 32.9%(同比增加 2.8 个百分点,环比增加 2.3 个百分点),创季度历史新高,反映公司保持优秀的执行力及经营效率。我们估计 19 年 第二季银河娱乐在贵宾厅及中场赌枱的市占率环比分别上升 1.3 个百分点及 0.1 个百份点。

贵宾厅前景较为审慎,但庞大的中场客户基础能够抵销影响 19 年上半年集团贵宾厅业务持续受压,主要由于 1 )全球经济放缓;2 )路氹新供应的竞争加 剧及 3 )海外地区性竞争等因素。管理层在日前的电话会议中指出贵宾厅在第三季开局表现 继续疲弱,但透露集团的中场客户持续增长,其中核心中场良好的表现足以抵销高端业务 下跌的影响。第二季来自中场毛收入占比(包括中场赌枱及角子机)提升至 51.8%,我们预测 19 年贵宾厅对集团 EBITDA 的占比将减少至 13%。

巨大的发展潜力及健康的财务状况 管理层预期旗舰新项目“澳门银河“第三期将在 2021 年初分阶段开业,预计第四期将在 2022 年前开业,我们稍微调整“澳门银河“第三期的开业日期及盈利贡献。第三期包括了 1,500 间酒店房间、40 万平方呎的会展空间、16,000 个座位的多用途场馆及娱乐场等,三 四期落成后整个“澳门银河“的版图将扩大一倍,大幅增加对旅客的承接力。另一方面, 公司目前持有净现金达 439 亿港元,为未来发展横琴及日本综合度假村带来充足资金。

看好公司长线发展,维持目标价$60.9 港元,重申“买入“评级 我们认为投资人忽视今明两年公司日益提升的利润率及中场客户贡献,而银河娱乐拥有全 澳门最大的土地储备,具备长线增长潜力。基于第二季经营状况,我们分别下调 19 年、20 年及 21 年贵宾厅毛收入预测 12%、10%及 8%,并同时上调中场赌枱毛收入 4%、2%及 1%。由于微调后集团的 19 及 20 年预测经调整 EBITDA 变化不大,故此我们维持目标价 $60.9 港元,这对应 19 年 13.5 倍 EV/EBITDA 和 37.4%的上升空间,重申“买入“评级。

风险提示 (一)签证政策收紧;(二)赌场续牌风险;(三)“澳门银河“三期新项目延期开业