下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

事项:

公司2019年8月13日公布了2019年二季度财报,2019Q2年实现营收18.73亿元,同比增长133.20%;GAAP归母净利润0.24亿元,去年同期亏损2.29亿元;Non-GAAP归母净利润0.53亿元,去年同期亏损2.22亿元。

评论:

公司Q2实现营收18.73亿元,同比增长133.20%,环比增长25.79%。公司Q2毛利率:16.1%,同比上升12.00pp,环比上升2.50pp。毛利率上升主要是因为公司在货币化能力、通过技术升级的带宽利用率和运营效率方面的持续改进。研发费用:0.84亿元,同比增长1.81%,环比增长6.33%;销售费用:1.68亿元,同比增长17.40%,环比增长35.48%,销售费用的增长主要是因为公司品牌知名度的提升、电子竞技内容和线下活动费用的增长;一般及行政费用:0.73亿元,同比增长98.40%,环比增长14.06%。一般及行政费用增长主要是因为公司业务增长使得管理团队的薪酬和福利增长。GAAP归母净利润0.24亿元,去年同期亏损2.29亿元,环比上升26.32%。Non-GAAP归母净利润0.53亿元,去年同期亏损2.22亿元,环比上升51.43%。净利润上升的主要原因是收入的大幅上升,而成本上升较慢,其中带宽成本环比下降,因此毛利率得到了提升。

斗鱼直播业务Q2录得收入17.08亿元,同比增长47.9%,环比增长26.14%。3月熊猫直播倒闭后大主播涌入斗鱼叠加6月大型活动“斗鱼粉丝节”背景下付费用户数和ARRPU的提升。斗鱼整体MAU16280万,同比增长32.60%,环比增长2.26%;斗鱼移动端MAU5060万,同比增长42.50%,环比增长3.05%。斗鱼付费用户数670万,同比增长123.30%,环比增长11.67%;付费率13.24%,同比增长4.79pp,环比增长1.02pp。

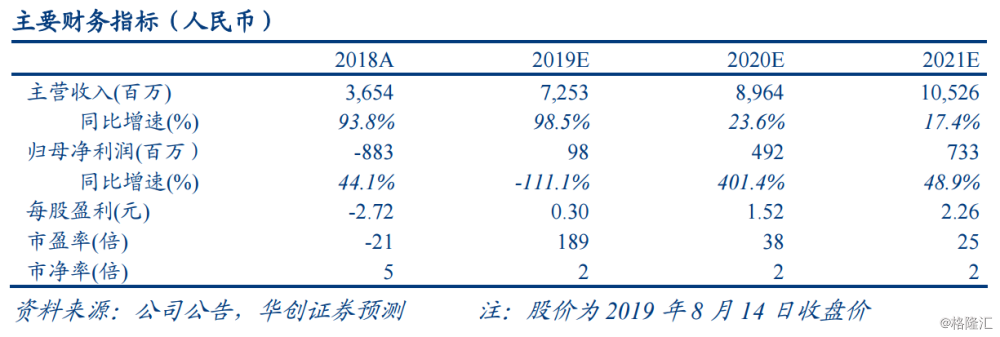

盈利预测、估值及投资评级。我们预计市场集中度提升、幸运礼物变现、游戏主播向秀场主播导流将会带来公司流水提升。游戏主播合约期内绑定能力提升或将优化签约成本。Q3来看,没有粉丝节等大型活动,预期环比较弱。我们预计公司19~21年归母净利润分别为0.98/4.92/7.33亿人民币(因公司Q2付费率ARPPU增长超预期,我们对估值进行调整,此前为-1.21/1.03/4.70亿人民币),EPADS分别为0.30/1.52/2.26元人民币,P/E分别为189/38/25倍。我们根据DCF与P/S倍数给予公司目标价区间:75.8元人民币(10.79USD)/ADS~94.01人民币(13.37USD)/ADS,维持“推荐”评级。

风险提示:行业监管收紧;活跃用户增速放缓;侵权事件发生;直播平台付费率增长停滞;头部主播流失;内容成本增加。