下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李雨嘉,陶川

来源:川阅全球宏观

近期美英国债利率的同步倒挂引起了金融市场对于全球经济衰退的恐慌。国债利率倒挂与经济衰退的到来有着怎样的关系?在本篇报告中,我们考察了历史上所有发达国家的国债利率倒挂与经济衰退的关系,以期对这一问题作深入解答。

摘要

历史上美债利率的倒挂确实是美国经济衰退的前瞻指标。这是因为长端利率低于短端(即所谓的倒挂)反映出政策利率相对于基本面过于收紧,从而为经济衰退播下种子。而相对于10年-2年,10年-3个月美债利率在预测美国经济衰退上更为有效。

美债利率倒挂后美国经济的显著放缓多发生在1年以后。在倒挂出现的一年内,美国经济增速大多是边际上的放缓,因此,即便2019年5月以来美债利率10年-3个月利率持续倒挂,但并不必然表明2019年美国经济增速将大幅下滑。

其他发达国家国债利率倒挂后也多出现经济衰退。比如英国、加拿大、澳大利亚。每当其各自的10年和3个月国债利率出现倒挂后,都会跟随经济衰退,但从倒挂出现到经济衰退开始的平均间隔期较美国更长。德国的情况是个例外,历史上有4次德国经济发生衰退前,德债利率并未出现倒挂因此并未提供经济衰退的预警信号;而当德债利率出现倒挂后,平均来看历史上德国的GDP增速也没有显著放缓。

发达国家长端利率难改下行趋势,收益率曲线倒挂将持续。目前已有多个国家和地区出现利率倒挂,且分散在全球各地,其中以欧洲最为集中。在这些国家和地区中,多国有望开启新一轮量宽,长端利率下行趋势难以阻挡。而随着外部不确定性风险增加,投资者将更多地涌入相对安全的长期国债中,进一步拉低长端收益率,使倒挂情形加剧。

国债利率倒挂对预测经济衰退存有参考意义,但仍需结合其他指标。上述国别的历史经验虽然印证了国债利率对于经济衰退的预警能力,但对于倒挂后何时出现衰退,仍然很难把握,因此须结合其他经济或金融指标加以研判。

风险提示:中美经贸摩擦升级、主要央行货币宽松不及预期

核心观点

2019年8月14日对全球债券市场是具有特殊意义的一天,在这一天,美国国债的10年期与2年期出现了2008年金融危机后的首次倒挂,英国国债的10年期与2年期利率也出现了2012年欧债危机后的首次倒挂,并带动主要发达国家长端利率迈向历史新低。

国债利率倒挂一直被视为预测经济衰退的信号。正因为此,美英国债利率在同一天的倒挂引起了金融市场对于全球经济衰退的恐慌,避险情绪的升温也导致全球股市遭遇了年内最严重的抛售。

国债利率倒挂为何能预测经济衰退?放眼历史和全球,这种倒挂的出现与经济衰退的到来有着怎样的关系?在本篇报告中,我们考察了历史上所有发达国家的国债利率倒挂与经济衰退的关系,以期对上述问题作深入解答。

一、历史上的美债利率倒挂

历史上美债利率的倒挂确实是经济衰退的前瞻指标。由于长端利率反映的是市场对于基本面的预期,而短端则体现了政策利率的走向,因此长端利率低于短端(即所谓的倒挂)反映出政策利率相对于基本面过于收紧,从而为经济衰退播下种子。

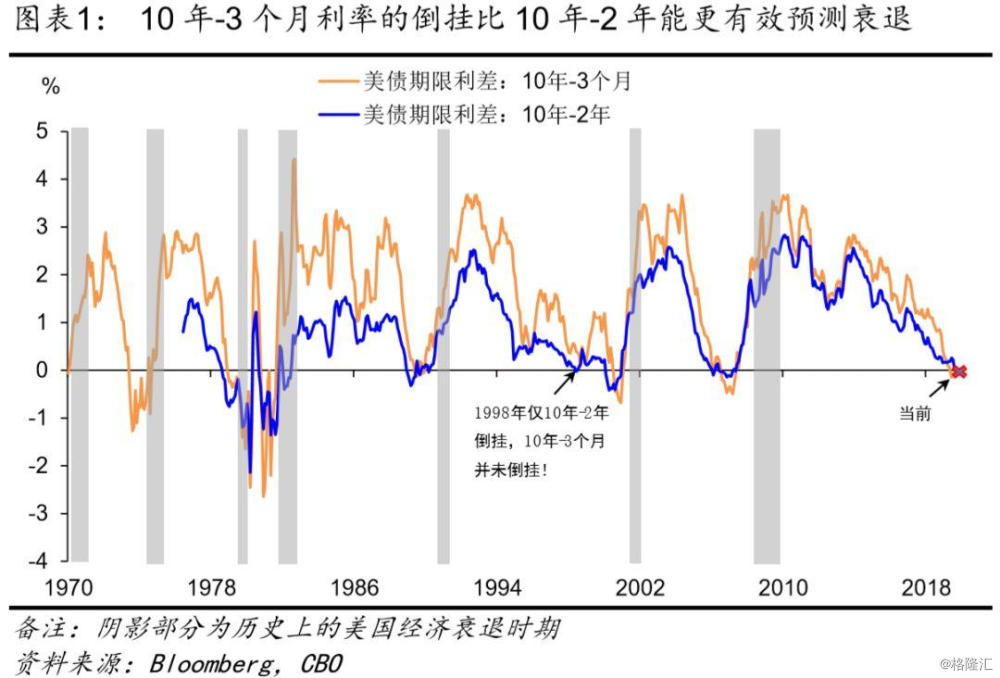

这里需要强调的是,由于3个月美债利率与政策利率联系更为紧密,因此相对于10年-2年,10年-3个月美债利率在预测美国经济衰退上更为有效:自1970年以来, 每一次美债10年-3个月利率倒挂后均预测对了随后的经济衰退,并且避免了1998年10-2年利率倒挂的预测失误(图表1)。

从10年-3个月美债利率倒挂到经济衰退出现的间隔期来看,最长的为16个月(2007 -2009年的经济衰退),最短的为5个月(1973-1975年的经济衰退),平均的间隔期达到了11个月。

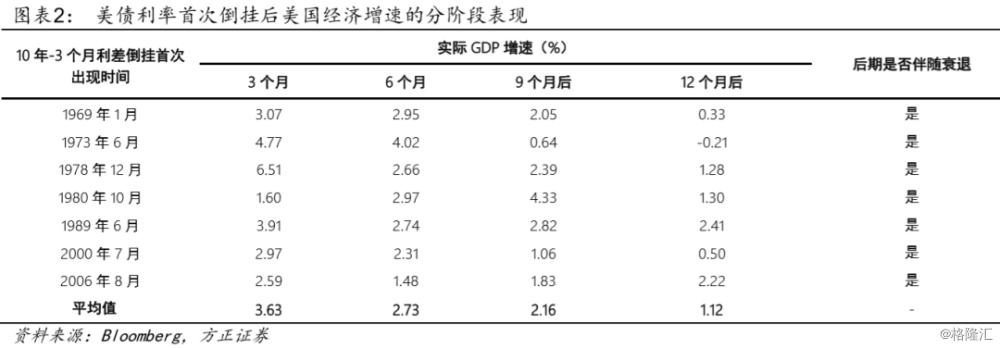

需要强调的是,美债利率倒挂后美国经济的显著放缓多发生在1年以后。因此,虽然美债利率倒挂可以有效预测经济衰退,但如图表2所示,在倒挂出现的一年内,美国经济增速大多是边际上的放缓,也不乏半年内增长加速的情况(如1980年和2006年)。因此,即便2019年5月以来美债利率10年-3个月利率持续倒挂,但并不必然表明2019年美国经济增速将大幅下滑。

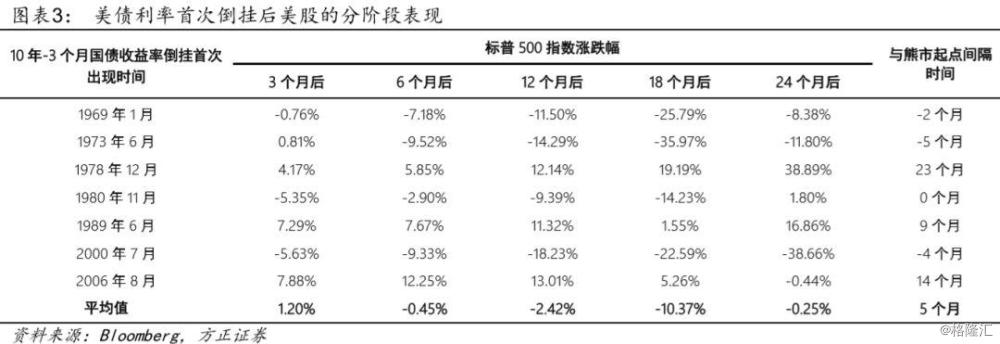

历史上美债利率倒挂后美股下跌概率加大,但多在半年以后。图表3列示了历史上在美债利率倒挂首次出现后,标普500指数在未来2年的涨跌幅。可以看出美股对美债利率倒挂的反应明显要早于经济增长。平均来看,美股在美债利率倒挂6个月后开始下跌,且跌幅逐渐加速。但从倒挂后的半年内来看,美股上涨的概率仍大于下跌。

二、历史上其他主要经济体国债利率倒挂

通过梳理全球范围内主要国家(英国、德国、加拿大、澳大利亚)历史上利率倒挂的情形,有助于我们对后续经济走势研判提供参考。如果将经济衰退定义为连续2个月实际 GDP增速为负,并且与3个月和10年期利率倒挂首次出现时间相对应,我们可以得出如下观察:

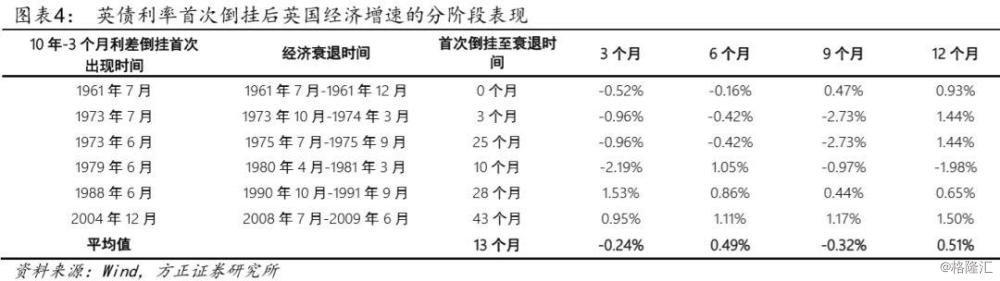

英国国债利率倒挂同样预示经济衰退,但时滞后较长。根据图表4所示,每次英国10年和3个月国债利率出现倒挂后,都会跟随经济衰退,甚至当月即出现衰退,但间隔期逐渐拉长,最长出现在最近一次的43个月。历史上5次倒挂出现至衰退开始之间平均间隔为13个月,略长于美国的11个月。8月14日,2年期和10年期英国国债利率也出现了倒挂, 尽管新公布7月份英国CPI数据高于央行2%目标,依旧无法挽回长期收益率下跌势头。实际二季度英国已出现2012年以来首次衰退,GDP增速录得-0.2%,与脱欧最后期限将至民众反对情绪发酵不无关系。

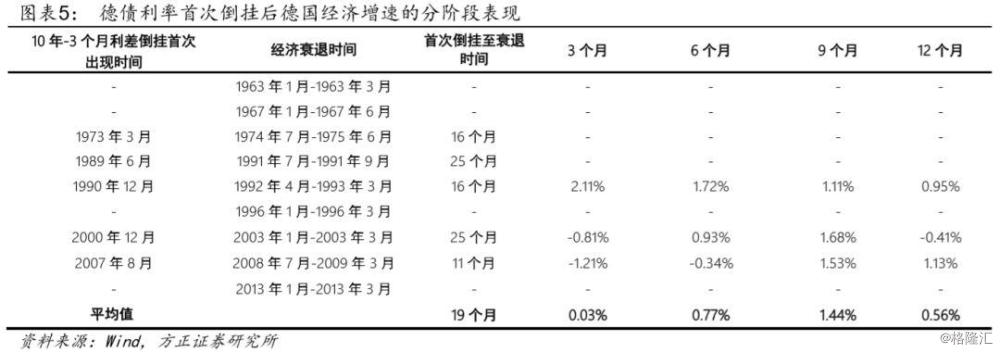

德债利率倒挂对经济衰退的前瞻性较弱,多次衰退前无明显倒挂。如图表5所示,历史上有4次德国经济发生衰退前,3个月和10年期利率未出现倒挂,因此并未提供经济衰退的预警信号;而当德债利率出现倒挂后,平均来看历史上德国的GDP增速没有出现明显放缓,季度增速仅小幅放缓随后又出现反弹(如2007年)。目前德国十年期收益率-0.66%创新低,3个月和10年期利率在倒挂边缘,二季度经济受出口下滑制约出现增长停滞。根据历史经验,未来可能会再次出现经济衰退早于利率倒挂的情况,德国作为欧洲经济的主要拉动力量,一旦出现衰退对整个欧洲都将造成重大影响,因此需对德国经济保持时刻关注。

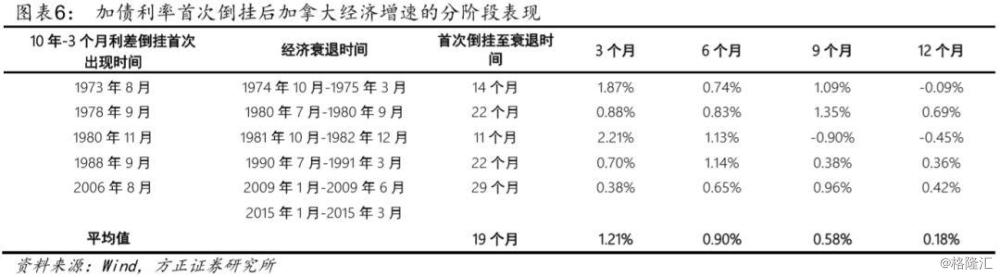

加拿大国债利率倒挂指向经济衰退,但时滞更长。加拿大3个月与10年期利差在今年3月22日已出现倒挂,且目前利差扩大至49个基点,创历史之最。历史上,加拿大出现倒挂后平均间隔19个月发生经济衰退,最短为11个月(图表6),最长为29个月,当前距离本次出现倒挂已经过5个月。

澳大利亚国债利率倒挂也指向经济衰退,倒挂后经济增长的不确定性亦加大。澳大利亚利率出现倒挂到经济衰退,最长间隔为35个月,最短为6个月,这期间GDP增速波动加大,很难准确预测经济衰退的起点(图表7)。与其他发达经济体相比,澳大利亚利率出现倒挂后,容易出现经济增速在正负之间来回徘徊,经济增长不确定性加大。今年澳大利亚通胀低迷、经济扩张已遇瓶颈,尽管央行已采取降息手段仍难以阻挡倒挂趋势。

三、全球发达经济体利率倒挂启示

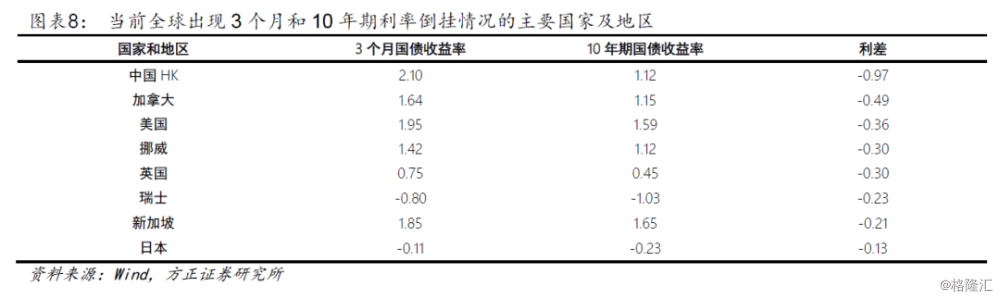

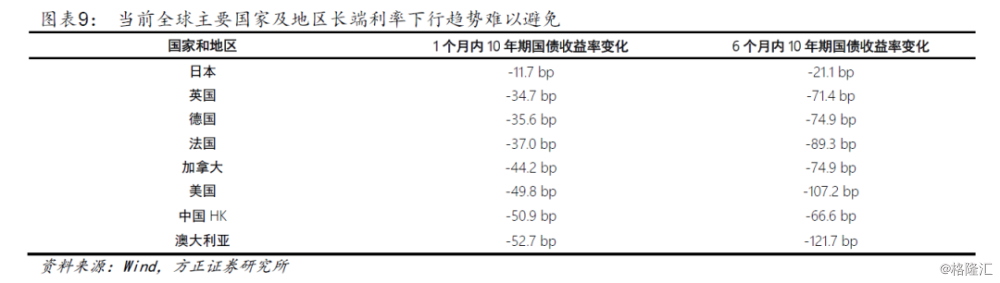

长端利率难改下行趋势,收益率曲线倒挂将持续。目前已有多个国家和地区出现利率倒挂,且分散在全球各地,其中以欧洲最为集中(图表8)。虽然德国、法国、瑞典、荷兰等国目前尚未落入倒挂阵营,长短端利差均小于0.3已接近倒挂边缘。在这些国家和地区中,多国有望开启新一轮量宽,长端利率下行趋势难以阻挡(图表9)。随着外部不确定性风险增加,投资者将更多地涌入相对安全的长期国债中,进一步拉低长端收益率,使倒挂情形加剧。

利率倒挂对发达经济体经济衰退存在一定警示意义,但间隔长波动大无明显规律。根据总结德国、加拿大和澳大利亚的情况,我们可以发现三国首次出现倒挂至经济衰退的平均时间间隔在19个月左右,包括英、美在内的5个国家平均间隔也超过15个月。并且间隔存在较大波动,历史上最短为0个月,最长为43个月,很难把握准确的经济衰退时点。因此,当前收益率曲线倒挂的出现对预测经济形势起到一定的提示作用,但具体衰退时点还要参考其他经济指标。