下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

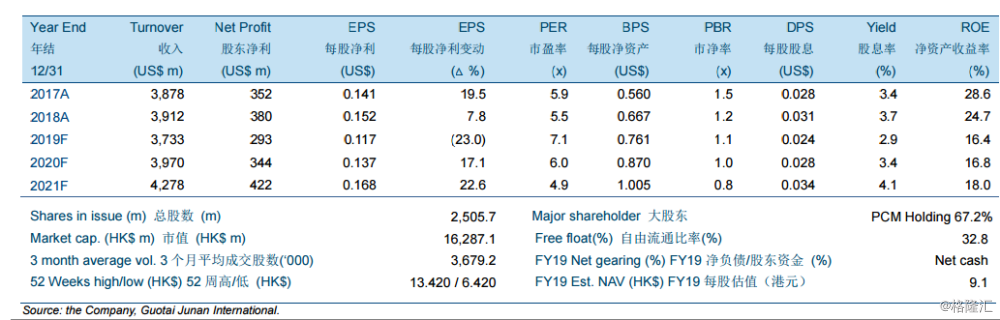

耐世特2019年年上半年净利润同比下降34.3%至131.1百万美元,低于市场和我们的预期。净利润显著下降是由于销售和毛利率的下跌。由于中国市场疲软,亚太地区的销售下降(同比下降27.0%)而拖累整体销售同比下跌10.5%。北美销售同比下降5.1%,是由于通用汽车平台变化带来的收入损失,但得益于SUV和全尺寸卡车的整体销售较好而有所缓解。由于更严峻的价格压力和原材料成本上涨,毛利率下降2.3个百分点至15.8%。?2019年上半年其他亮点:1)2019年上半年的在手订单增加到256亿美元。自2017年第3季度以来,在手订单持续增加。其中电力主力转向(EPS)占到71%,高于当前的收入占比;2)耐世特在中国柳州和摩洛哥盖尼特拉开设两家新工厂。两家工厂将进一步提高公司的生产和工程能力,更好地服务于地区客户。

我们分别下调2019年至2021年的股东利润预期23.7%/17.2%/8.2%。我们已降低了对收入和毛利率的预期。

由于盈利预测和估值下调,我们已下调目标价至7.47港元,并下调投资评级至“收集”。我们的目标价对应8.1倍2019年市盈率和6.9倍2020年市盈率。公司目前的估值处于历史低位,12个月的预测市盈率为6.7倍,并且我们相信处于相对底部的估值存在交易机会。我们的估值低于历史平均水平1个标准差,我们认为这是合理的。