下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:富途资讯

8月14日消息,腾讯在港股盘后发布了2019年二季报。

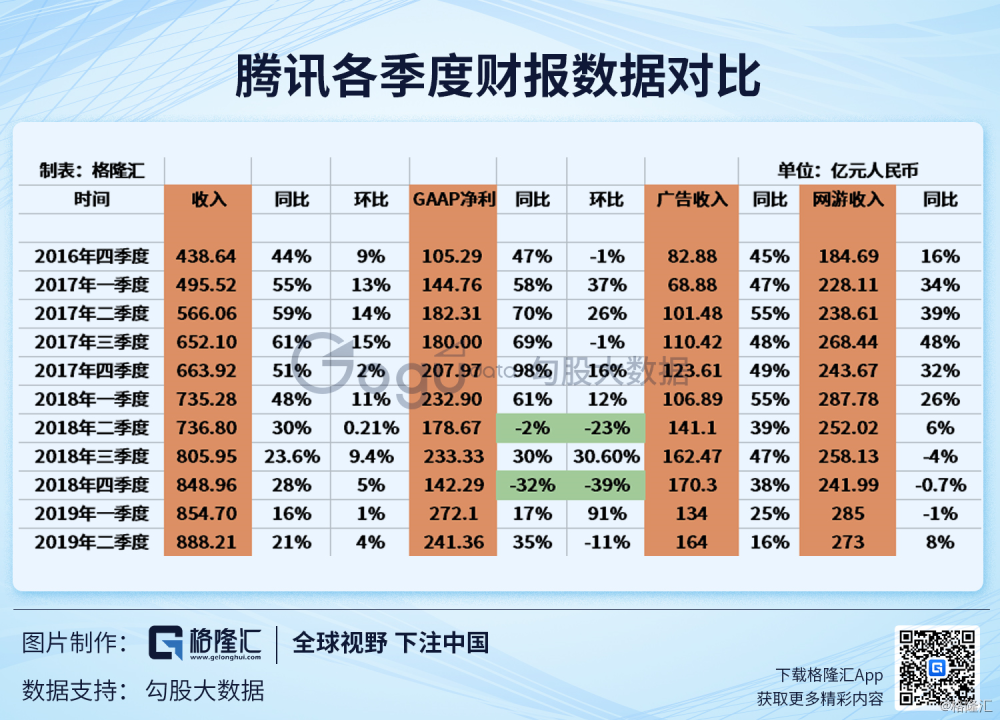

财报显示,第二季度收入888.2亿元,市场预期934.24亿元,去年同期736.75亿元;腾讯第二季度净利润241.4亿元人民币,市场预估211亿元人民币;经调整利润235亿元,同比增长19%。

腾讯各季度财报数据对比:

此外,季度手游收入222亿元,同比增长26%。

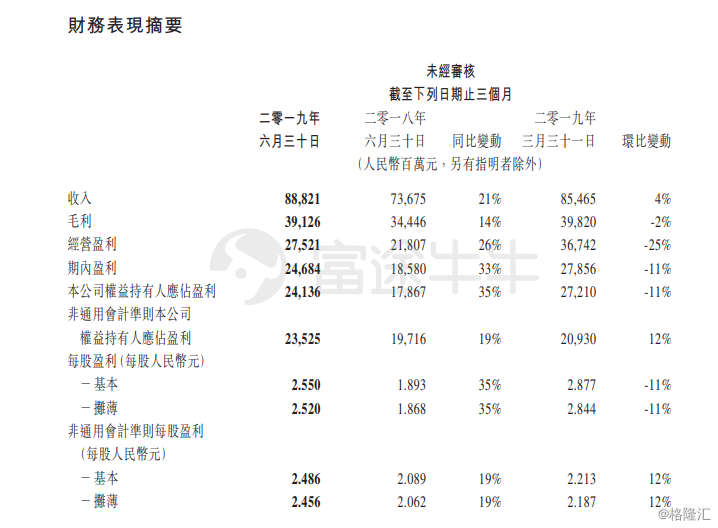

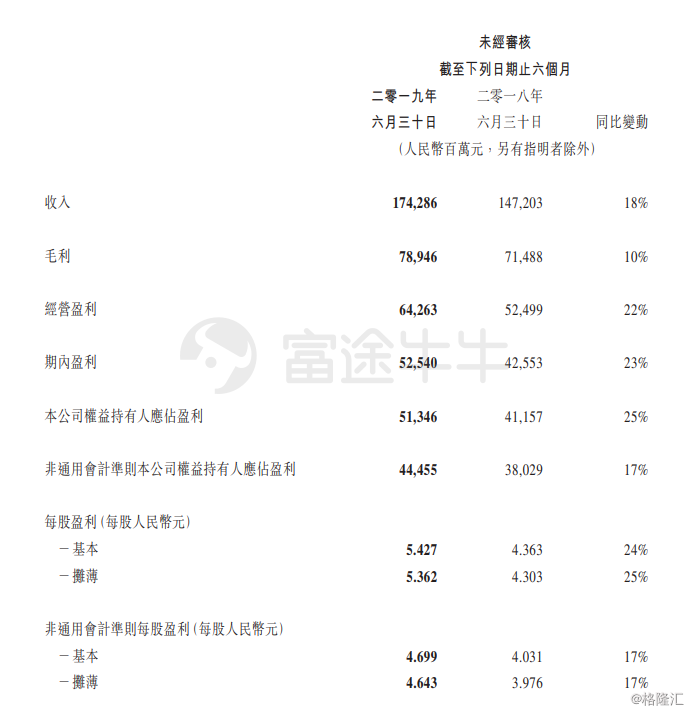

中期业绩如下:

资料来源:港交所

通信及社交

于二零一九年第二季,微信及WeChat的合併月活跃账户数达11.33亿,同比增长7%。QQ的智能终端月活跃账户数为7.07亿,相比去年同期大致保持稳定。

游戏业务

网络游戏收入总额同比增长8%至人民币273亿元。

智能手机游戏收入(包括归属于社交网络业务的智能手机游戏收入)同比增长26%至人民币222亿元,受益于现有主要游戏及最近推出游戏的大受欢迎。智能手机游戏收入环比增长5%,原因是游戏版号恢复审批后,游戏发行量增加,抵销了淡季因素的影响。

在本季,腾讯发布了十款游戏,包括自研AR游戏《一起来捉妖》,以及自研角色扮演游戏《妖精的尾巴》及《拉结尔》,而第一季只发布一款游戏。《王者荣耀》收入录得同比增长。《完美世界手游》是腾讯在三月发行的角色扮演代理游戏,对腾讯的第二季收入带来重大贡献。自研战术竞技类游戏《和平精英》自五月推出以来,日活跃账户数已超过5,000万,开启了商业化并成功推出了季票,尽管由于递延影响,对第二季列报收入的贡献有限。

数字内容

收费增值服务订购账户数同比增长10%至1.689亿,主要受视频及音乐服务订购数增加带动。腾讯视频订购账户数同比增长30%至9,690万,主要由于腾讯与战略合作伙伴携手推出联合会员优惠,以及自製国漫系列《斗罗大陆》(第二季)大受欢迎所致。但受部分热门剧集延后播映影响,视频订购账户数增长有所放缓。

网络广告

网络广告收入为人民币164亿元,同比增长16%。腾讯预计当前商业环境的负面影响将在二零一九年下半年持续。此方面业务的收入录得环比增长,是由于电子商务及网络教育行业的广告需求旺季所致。社交及其他广告收入为人民币120亿元,同比增长28%,主要原因是广告库存及曝光量提升,例如微信朋友圈及QQ看点等产品。

金融科技及企业服务

金融科技及企业服务收入为人民币229亿元,同比增长37%。撇除备付金馀额的利息收入,金融科技及企业服务收入同比增长57%。金

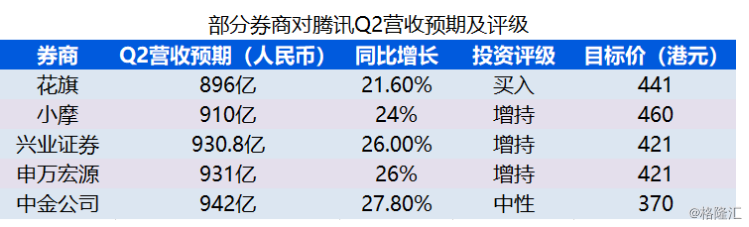

此前,多家评级机构对腾讯Q2业绩作出预测。其中,Non-GAAP净利润兴业证券预计为231.1亿,同比增17%;中金预计231亿,同比增16.9%;申万宏源预计236亿,同比增19.7%。

资料来源:富途研选