下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创固收周冠南

来源:华创债券论坛

摘要

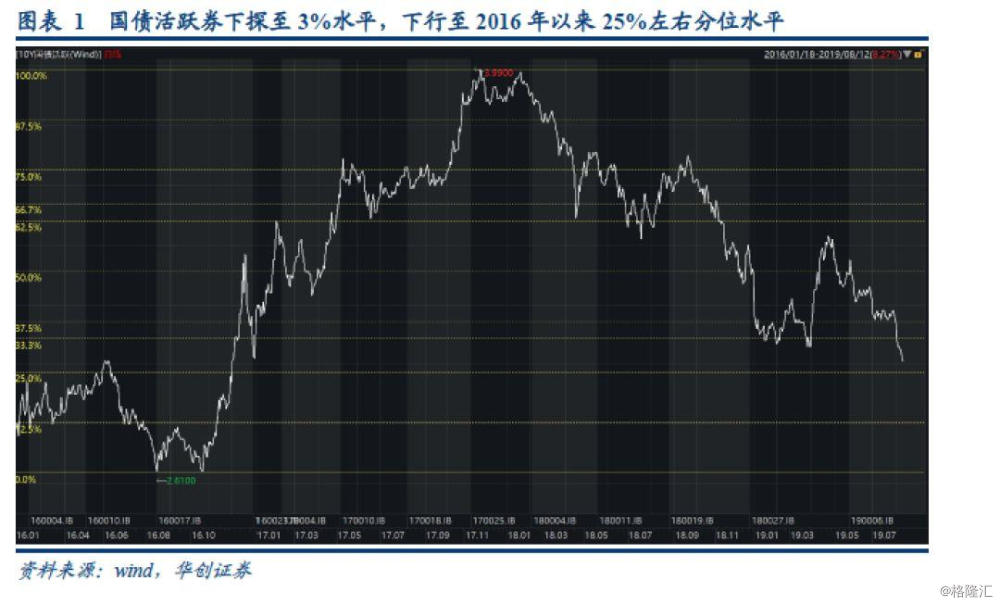

周一社融数据大幅低于预期及隔夜海外市场收益率下行影响,10年期国债活跃券开盘即下行至3.0%关键位置;10年国开活跃券开盘收益率下至3.4%关键位置。活跃券下行至较为明显的阻力位后,市场交易反而略显平淡,反应出投资者较为纠结的情绪。后续来看:

1、限制收益率顺畅下行的三大约束

一是政策层面仍然保持定力不搞大水漫灌,流动性边际进一步宽松程度难及2018年水平;二是过去两年金融防风险导致机构加杠杆能力相较此前明显减弱,配置资金更依赖实际配置需求;三是银行综合负债成本仍未降至16年低点,成本约束和现在收益率绝对水平比较,配置资金下手仍有犹豫。

2、收益率破“3”之后的机会看点

从基本面角度看,政策的隐忍实际反映了对经济“稳中缓降”的认可,不通过强刺激的老路来拉高增速。因此,对于地产调控导致的投资压力或将逐步显现,且关税加码对下半年进出口的拖累更加明显,未来基本面大概率呈现弱稳定状态,三季度数据表现或较二季度进一步下行,为债市提供利好支撑。

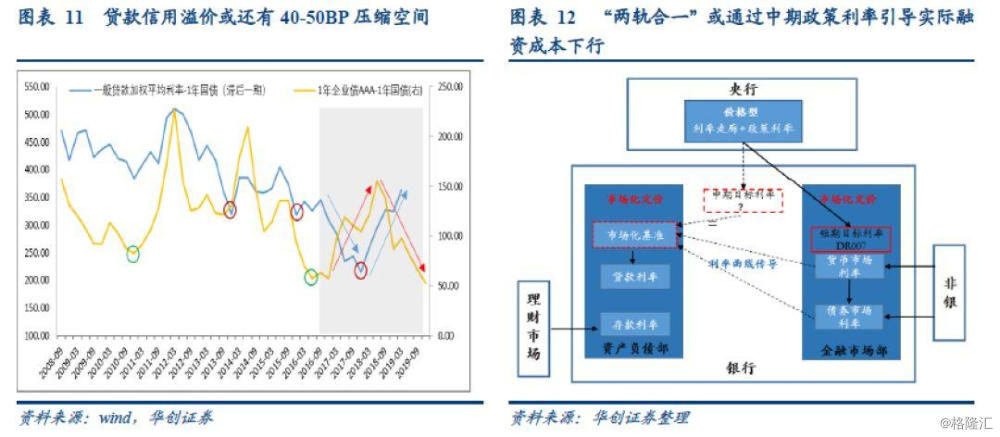

从货币政策角度看,利率市场化带动结构性的政策发力,且降准和政策利率调降或带来阶段性的交易行情。如未来贷款利率风险溢价向下压缩40-50BP,或需通过LPR报价机制的调整、MLF操作利率下调牵引LPR下行等方式实现。因此,在利率市场化的推进过程中,或会通过政策利率调整引导市场短端价格下行,从而打开长期利率下行空间。

从海外市场的角度看,全球降息周期略滞后于国内货币政策宽松周期,边际利好仍将持续但幅度或小于前期。未来需关注,由于美国自身经济条件恶化、或例如英国无协议脱欧等黑天鹅事件带动的流动性更加宽松的货币政策空间以及风险偏好的再次回落,或国内货币政策操作空间打开所带来的交易机会。

3、站在国债“3”的时点如何操作?

未来收益率下行比较确定的利好来自于“两轨合一”操作过程中,中期政策利率调整带动短端利率下行并打开长端下行空间,目前看继续为市场提供10-15BP的下行空间。如第一阶段空间实现,再根据央行对“降成本”效果的认定做下一步的判断。

为债市提供利好趋势保护在于经济基本面和海外市场宽松的流动性环境,年内两大利好难以出现明显的反复,因此收益率上行风险相对较小。但是其提供边际利好的程度相对前期也有所减弱,且很大程度取决于贸易谈判及双边关系波动所导致的风险偏好变化的情况,该类交易机会难以提前预判,只能持有等待。

综合来看,当前债市向好趋势仍在,收益率在3%盘整后仍有下行突破空间,投资者仍然可以保持一定久期,从2季度基金持仓分析,债券型基金的整体久期相较于1季度小幅抬升,3季度趋势或持续,基本持平18年底水平。但考虑在现有条件不发生显著变化的情况下,收益率进一步下行空间有限,亦不用大幅加仓追涨,绝对收益投资者仍然可采取更加稳妥的票息策略。

风险提示:利率市场化推进慢于预期

正文

一、国债破“3”之后,如何抉择?

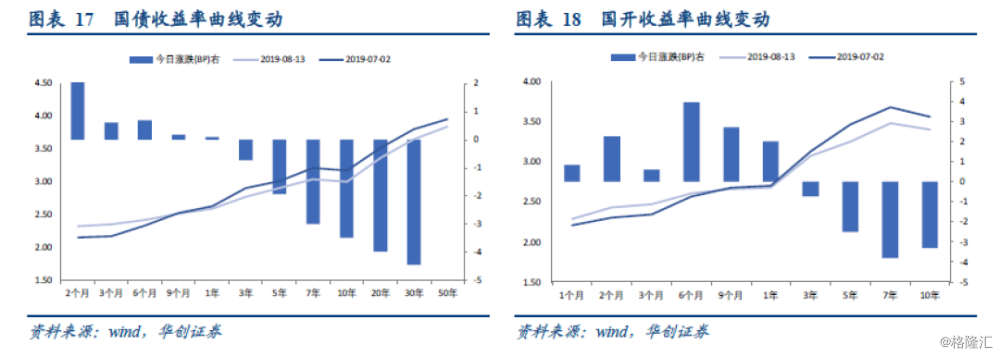

周二(8月13日)早盘,受周一社融数据大幅低于预期及隔夜海外市场收益率下行影响,10年期国债活跃券开盘即下行3.75BP至3.0%关键位置;10年国开活跃券开盘收益率下3BP至3.4%关键位置。活跃券下行至较为明显的阻力位后,市场交易反而略显平淡,截至17:30,10年期国开活跃券全天交易330笔,与此前收益率明显下行阶段比较成交并不非常活跃,反应出投资者较为纠结的情绪,一方面经济下行叠加外部环境不确定性增强,利率债趋势向好;但另一方面,收益率绝对水平处在相对低位,进一步下行空间相对有限,博弈趋势行情的性价比在降低。

(一)限制收益率顺畅下行的三大约束

具体来看,限制收益率下行的因素:一是政策层面仍然保持定力不搞大水漫灌,流动性边际进一步宽松程度难及2018年水平;二是银行综合负债成本仍未降至16年低点,成本约束和现在收益率绝对水平比较,配置资金下手仍有犹豫;三是过去两年金融防风险导致机构加杠杆能力相较此前明显减弱,配置资金更依赖实际配置需求,这又回到了成本约束的限制。

(1)7月末政治局会议释放的政策信号相对隐忍,“既要又要”的政策诉求约束了政策发力空间。尽管近期官方的重要表态中都强调了总需求下行压力加大及内外部挑战增强的判断,但在政策发力上显得相对有定力,政策目标也更加立体化。在经济层面既要“稳增长”又要守住“房住不炒”;对应的货币政策既要降低“实体融资成本”又不能造成“大水漫灌”;财政政策既要通过基建和减税降费托底经济又要守住不新增地方政府隐性债务的防风险底线;金融监管政策既要“把握好风险处置节奏和力度”又要继续推进去杠杆和“僵尸企业出清”等金融防风险措施。政策的相对隐忍,一方面反映了内部地产约束及外部汇率约束的考量;另一方面也是为后期外部环境不确定性储备政策空间,而这一状态在未来一段时间仍将持续。因此,流动性总量宽松驱动的收益率趋势性下行并不容易,市场更多表现为在较为逼仄的政策空间中小幅下探的持续过程。政治局会议的详细解读可参考此前报告《政治局会议的六大详细解读20190730》

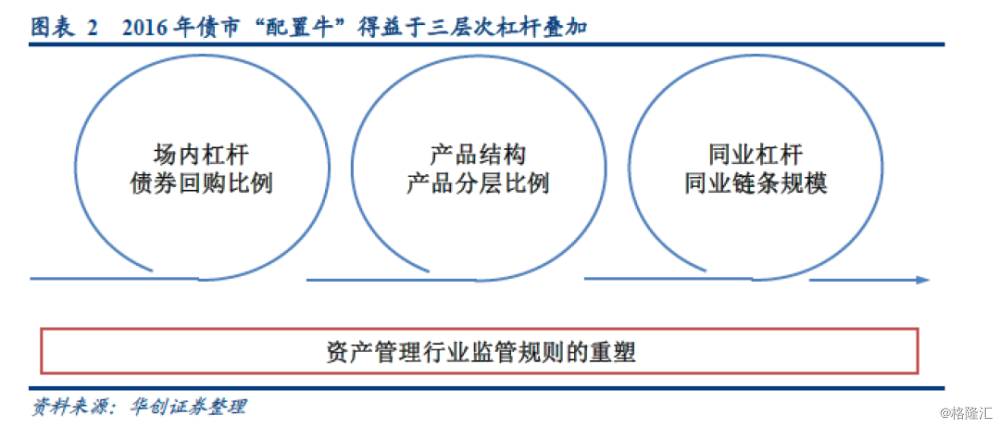

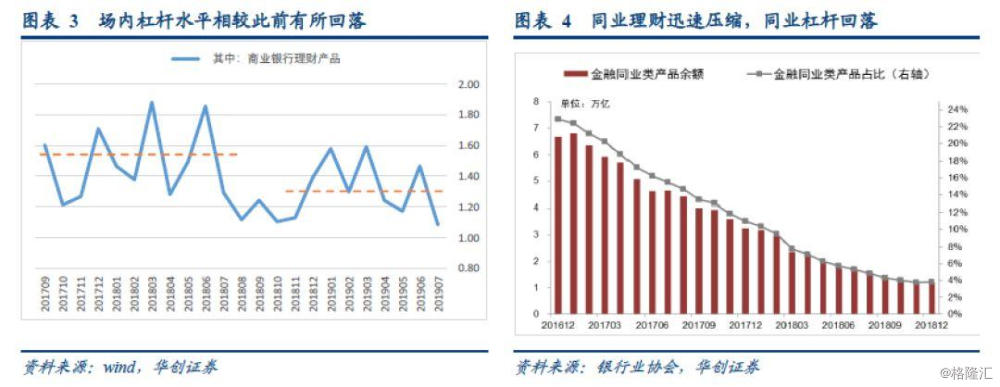

(2)17年以来的金融防风险使得市场加杠杆能力受到监管约束,难以重现15年至16年配置资金大量入场所带来的“配置牛”行情。2015年股灾发生之后,大量杠杆资金进入债券市场,配合宽松的流动性环境市场杠杆水平大幅抬升,具体来看包括场内债券质押杠杆、场外结构化产品杠杆、金融市场层面通过同业负债直接增加同业杠杆三个层次,具体的杠杆水平央行也表示“难以定量测算”。

但此后,通过出台流动性新规、大额风险暴露、302号文等文件限制机构场内杠杆水平;通过资管新规限制结构化杠杆水平;通过同业市场相关治理限制同业杠杆水平,目前市场配债加杠杆的方式主要回归于场内质押这种易于监控的操作方法,全市场的综合杠杆能力显著减弱。因此,目前的“资产欠配”状态与2016年水平难以同日而语,配置盘驱动的债市收益率趋势下行也较为隐忍。

(3)银行综合负债成本仍未回到2016年低点,期限利差也一定程度约束长端下行空间。商业银行作为债券市场配置主要力量,其负债成本对于资产端收益存在一定刚性约束,2016年资金市场价格在经历持续的降准降息之后价格水平处在极低位置,银行综合负债成本也显著下行。但是2017年伴随金融去杠杆的推进货币政策转紧,资金价格回升,银行综合负债成本也出现了显著的上行。2018年尽管货币政策边际转松,流动性宽松也驱动了货币市场资金的下行,但是金融监管重塑和资管新规带动的银行负债端保本理财回归结构性存款、同业负债回归核心负债,使得银行综合负债成本在2018年出现了跃升。尽管此后央行连续降准,银行综合负债成本出现缓慢下行,但目前仍然要高于2016年的绝对低点,从而也限制了银行在资产端的选择。

(二)收益率破“3”之后的机会看点

以上约束,会成为收益率顺畅下行并突破2016年低点的阻力,但是国债破3%之后是否还有进一步下行的空间?从基本面、政策面和海外市场的角度看,我们认为现券收益率或还能进一步下行,只是过程和二季度较为类似,不是一天10BP的大涨大跌,而是一个月10BP的逐步突破。

(1)从基本面角度看,政策的隐忍实际反映了对经济“稳中缓降”的认可,不通过强刺激的老路来拉高增速,相反在中长期关注经济质量的提升。自2017年以来,我们观察到经济下行和收益率下行之间的传导链条在拉长,一个重要原因是经济下行到债市利好中间需要流动性宽松的加持;即政府看到经济下行压力之后,开始出台稳增长的政策,例如更加宽松的流动性环境,流动性宽松叠加政策滞后效果会带来利率债的交易行情。但是2017年之后,政府对于经济下行的容忍度明显抬升,对于经济调控从趋势管理变为区间管理(下行,但不突破区间下限即可),因此尽管经济有下行压力,但只要政策起到托底效果即可,这就形成了目前流动性宽松但没有大水漫灌的局面,相对于强刺激政策,目前的政策操作更易培养时间更长的慢牛(流动性维持宽松,但经济没有快速反弹)。

当前时点,对于地产调控导致的投资压力或将逐步显现,关税加码对下半年进出口的拖累更加明显。一方面,4月政治局工作会议再次明确“房住不炒”的政策调控基调,5月银保监会发布23号文,对于各口径流向地产的资金加强监管,近期地产信托调控更为明显。7月居民中长期贷款同比少增441亿,低于近三年历史同期水平;融资端社融数据中信托贷款显著下行,主要受7月信托净融资额显著回落影响,未来地产投资下行压力或较为确定。另一方面,尽管7月我国进出口数据高于市场预期,但背后实际是中国从美进口大豆与价格因素影响,由于美国从6月中旬开始对我国2500亿美元加征25%的关税,而交货时间存在滞后效应,且进入9月剩余3000亿美元商品也面临加征关税的可能,未来对于进出口,进一步对国内制造业、就业及消费的影响或将进一步显现。

总体来看,尽管国内基建加码、减税降费等财政政策托底、金融供给侧改革降低企业融资成本能够一定程度托底经济下行压力,但未来基本面大概率呈现弱稳定状态,三季度数据表现或较二季度进一步下行,为债市提供利好支撑。

(2)从货币政策角度看,利率市场化带动结构性的政策发力,且降准和政策利率调降或带来阶段性的交易行情。尽管7月政治局会议中对于货币政策的描述相对简洁,但Q2货币政策执行报告中仍然透露出一些未来政策的方向。我们在年初提出,今年“降成本”是央行工作的重要目标之一,Q2货政报告专栏1和专栏2分别讨论了降低小微企业融资成本和金融供给侧结构性改革,后者是前者的实现手段之一 ;另一方面,Q2货币政策报告首次提出“中期政策利率”和“短期政策利率”并列,央行明确未来要发挥中期政策利率功能,或与利率市场化加速推进相关。

央行降成本操作两步走,去年完成了无风险利率的下行,今年要压缩信用溢价,具体通过利率市场化改革和金融供给侧改革推进。金融供给侧改革主要锚定宽信用的三个月数,即“利率约束、流动性约束和资本金约束”,今年以来持续推进。利率市场化改革重点在于“两轨合一轨”,即贷款基准利率和市场利率的并轨,具体来看需要培育LPR作为市场化利率,并和央行通过货币政策可以调控的中期政策利率挂钩,从而达到一是降低实体融资定价中枢;二是使得实体融资成本跟随货币政策变动而动态调整的目的。7月以来,央行表态中关于“两轨合一”的频率明显增加,下半年或将提速推进。如贷款利率风险溢价向下压缩40-50BP,或需通过LPR报价机制的调整、MLF操作利率下调牵引LPR下行等方式实现。因此,在利率市场化的推进过程中,或会通过政策利率调整引导市场短端价格下行,从而打开长期利率下行空间。具体可参考我们8月的流动性月报《“两轨合一”加速,LPR的操作猜想——华创债券8月流动性月报》

(3)从海外市场的角度看,全球降息周期略滞后于国内货币政策宽松周期,边际利好仍将持续但幅度或小于前期。7月美联储降息中国央行并未跟随,今年以来在重要的官方表态中,政府均强调以内为主的政策定力,特别是货币政策方面,央行曾明确需要关注实体的实际融资成本,而非存贷款基准利率。往前追溯,2018年尽管美联储仍处在加息周期,中国央行已经开始考虑去杠杆对实体经济的压力并采取较为宽松的货币政策操作,因此当前外部货币宽松更多是为国内的货币政策操作打开了空间和灵活性,但并不会直接引导中国央行的操作。但是,可以看到尽管7月美联储降息同时释放了偏鹰的信号,但其相机决策的性质也在加强,例如在货币政策展望中,除了通胀目标外,还增加了“对于经济状况的考量”,这一考量相较于此前的就业和通胀数据略显主观,体现美联储政策调控的灵活性或已加强,因此不排除未来进一步降息的可能。目前,从联邦基金期货隐含的降息概率看,9月美联储再次降息25BP的概率已经达到100%。

在此基础上,全球央行已经明确进入宽松周期,但是其边际宽松的程度相较此前或有所减弱。一方面,本轮美债收益率下行区间始于2018年11月,目前已下行159BP,如果在现有条件下(即贸易环境不出现显著恶化)美联储本轮依然将采取未雨绸缪式降息,则从历史经验看后续收益率下行空间有限;另一方面,目前市场已经预期已经包含了3-4次的降息预期,一旦美联储未超预期降息,市场或难以进一步交易流动性宽松预期。因此,中美利差为当前的中国债市提供了较好的安全垫,但进一步边际宽松的利好刺激或较为有限。

未来需关注,由于美国自身经济条件恶化、或例如英国无协议脱欧等黑天鹅事件带动的流动性更加宽松的货币政策空间以及风险偏好的再次回落,或国内货币政策操作空间打开所带来的交易机会。有关美联储降息后美债收益率下行空间可参考我们的报告《直击海外:美联储降息开启后美债还有多少下行空间?——华创债券7月海外月度观察20190720》

(三)站在国债“3”的时点如何操作?

当前时点,国债和国开现券收益率均处在前期市场一致预期的阻力位置,是否能进一步下行?从基本面、政策操作和海外市场等因素看,收益率仍有进一步下行的空间,但是考虑到相对位置处在低位、政策定力仍然较足且机构成本刚性约束,在收益率进一步下行的过程中,或难以顺畅的趋势突破,而是更类似于5月以来,每次有利好事件后小幅下探,并在阶段位置横盘波动一段时间再继续下行。(三)站在国债“3”的时点如何操作?

未来收益率下行比较确定的利好来自于“两轨合一”操作过程中,中期政策利率调整带动短端利率下行并打开长端下行空间,但很有可能是小幅多次操作,且要考虑是直接通过下调MLF带动市场化基准利率下调,还是通过LPR定价时和中期政策利率挂钩的幅度来带动实际融资成本的下调,两种情况下前者对于债市的利好或大于后者,目前看继续为市场提供10-15BP的下行空间。如第一阶段空间实现,再根据央行对“降成本”效果的认定做下一步的判断。

为债市提供利好趋势保护在于经济基本面和海外市场宽松的流动性环境,年内两大利好难以出现明显的反复,因此收益率上行风险相对较小。但是其提供边际利好的程度相对前期也有所减弱,且很大程度取决于贸易谈判及双边关系波动所导致的风险偏好变化的情况,该类交易机会难以提前预判,只能持有等待。

综合来看,当前债市向好趋势仍在,收益率在3%盘整后仍有下行突破空间,投资者仍然可以保持一定久期,从2季度基金持仓分析,债券型基金的整体久期相较于1季度小幅抬升,3季度趋势或持续,基本持平18年底水平。但考虑在现有条件不发生显著变化的情况下,收益率进一步下行空间有限,亦不用大幅加仓追涨,绝对收益投资者仍然可采取更加稳妥的票息策略。

二、利率债市场复盘:国债破“3”,资金价格边际上行

(一)资金面:资金边际价格上行,资金面整体宽松

(二)利率债:活跃券收益率下行