下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新三板上市一年便寿终正寝,冷却了近两年再次出发,英方软件重新选择了科创版IPO。根据上海证监局更新的上市辅导企业信息显示,上海英方软件股份有限公司拟于今年8月正式启动上市辅导,辅导机构为海通证券。

(图片来源:上市辅导文件)

(图片来源:上市辅导文件)

英方软件成立于2011年,是一家业内领先的专注于提供容灾备份解决方案的专业技术厂商,公司以保证企业业务连续性为首要目标,以独特的实时数据复制、连续数据保护技术,为各类企业在物理/虚拟或云计算平台的数据和应用提供连续保护及快速恢复。

早在2016年,英方软件主要下游终端客户就包括国内知名大型券商、保险、银行等金融行业、医疗等其他政府或事业单位、运营商领域的江苏电信、上海联通等IDC客户。

现在的英方软件合作伙伴也不乏华为云、浪潮云、阿里云、百度云等全球领先技术大佬,还在美国、欧洲、印度及中东地区开展海外业务合作。鉴于英方软件在行业的贡献,2018年CSIA授予其“最具投资发展潜力软件企业”称号。

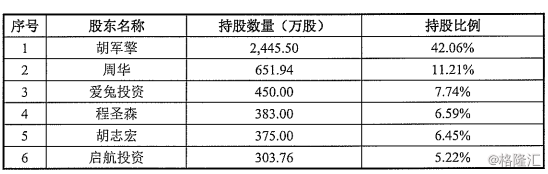

从股权结构角度来看,胡军擎夫妇是英方软件的实际控制人。其中,胡军擎直接持有英方42.06%的股权,并通过爱兔投资间接控制英方7.74%股权。其余持股5%以上的股东尚有周华、程圣森、胡志宏和启航投资,分别持股11.21%、6.59%、6.45%以及5.22%。

(图片来源:上市辅导文件)

(图片来源:上市辅导文件)

既然英方软件选择前往科创版上市,那冷却了近两年的公司“含科”成色又如何呢?

2017年上半年,公司实现营收2651万元,同比上年增长81.09%;实现归属于挂牌公司股东的净利润1038万元,同比上年增长1687.34% 。

(图片来源:2017半年度报告)

(图片来源:2017半年度报告)

但需要注意的是,英方软件在归属于挂牌公司股东的净利润同比大幅增长的情况下,却并未带来实际的现金,2017年半年报显示,公司的经营活动产生的现金流量净额却为负338.9万元。

(图片来源:2017半年度报告)

(图片来源:2017半年度报告)

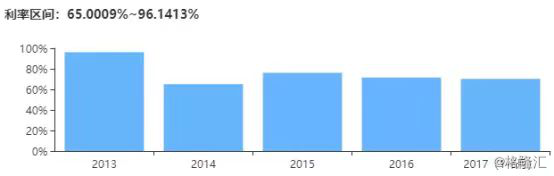

同时,英方软件高额毛利率更让人吃惊。公司在2013年毛利率一度达到96%,截至2017上半年,该项数值依然高达70%。

(图片来源:天眼查)

(图片来源:天眼查)

毛利率高达70%的英方软件一路走来,也受到了不少资本的追捧。

截至目前,英方软件共进行过四轮融资。2014年6月4日,好望角投资进行了数千万元的A轮融资;于2015年5月完成B轮融资;2017年5月,公司实施了6240万元的定向增发,定增对象中再次出现好望角投资的身影;今年7月4日的B+轮融资,是公司开展上市辅导工作前的最新一笔融资,交易金额未披露,投资方为海通开元,后者是海通证券全资设立的私募基金子公司。

(图片来源:天眼查)

(图片来源:天眼查)

英方软件CEO胡军擎表示,最新的融资资金将主要用于全新一代灾备和数据管理产品的研发以及数据安全市场的产品及品牌推广,同时将进一步加强海外市场的开拓与布局。

从融资资金流向来看,英方软件的“含科”成分不仅在于漂亮的业绩,还包括了其研发技术含量。

英方软件的主要产品包括“i2COOPY”实时数据备份等容灾类产品、“i2FFO”全服务器备份等备份类产品、“i2Active”数据库复制和同步等数据库类产品、“i2up”统一数据管理平台等数据管理类产品以及“i2Box”灾备一体机等其他产品。这些离不开的便是灾备技术。

灾备技术属于数据处理与存储行业的子行业,灾备行业从是否通过云计算方式实现可将其分为传统灾备及云灾备。

在我国,去IOE是灾备技术行业的主要特征。国内厂商必须形成较高的技术壁垒,包括高可靠性、高安全性、兼容性、稳定性等特征,才能满足用户对于数据的安全、服务的稳定的严格要求,这些技能需要企业具有较高的技术水平、研发能力、产品整合能力。

根据IDC数据显示,到2020年,中国将成为全球最大的第三方平台市场,随着时代数据化、信息化进程的加速,中国企业用户的巨大需求增量意味着未来几年将是传统灾备及云灾备市场容量大爆发的时代。

英方软件将资金用于新一代灾备技术的研发可谓是顺势而为,不过能否依靠研发跑进行业的主流,还是一个值得商榷的事情。