下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月11日,休闲零食界的“明星企业”盐津铺子发布了2019年上半年业绩报告。财报显示,公司上半年营业收入为6.41亿元,同比增长31.28%;归属净利润为6615.95万元,同比增长68.86%,整体而言业绩实现了大幅增长。

然而,其较为正面的业绩表现并没有提振股价多少,8月12日,盐津铺子高开低走,截止发稿股价下跌0.38%至31.78元,总市值为40.8亿元。

(行情来源:富途)

上半年净利增长逾6成

诞生于2005年的盐津铺子,主要从事小品类休闲食品的研发、生产和销售,旗下产品涵盖烘焙制品、休闲豆制品、凉果蜜饯、坚果炒货、休闲素食等近百种产品。2017年,该公司在中小板挂牌上市,被媒体称为“中国零食自主制造第一股”。

值得一提的是,与其他通过“OEM模式”(贴牌)发展起来的互联网零食企业——比如三只松鼠、百草味不同的是,盐津铺子是一家集科研、生产、加工以及销售于一体的综合型企业。换句话来说,盐津铺子就是一家“自产自销”的休闲零食企业。

而事实上,盐津铺子这样做是大有好处的。众所周知,在零食行业中,OEM模式可谓是深受诟病,不少零食企业都是栽在了食品安全这一关上。此外,如果从产业端来分析,代工厂的模式也会让企业缺少自己的核心竞争力,从而对质量难以进行把控。因而,盐津铺子这样做的确可以从源头上避免了不少争议。

此外,根据盐津铺子近几年的财报数据来看,可以看出其一直维持在稳中求进的状态。财报显示,2012年到2018年,其营业收入分别为3.7亿元、4.5亿元、5.1亿元、5.8亿元、6.8亿元、7.5亿元和11.08亿元。

(资料来源:wind)

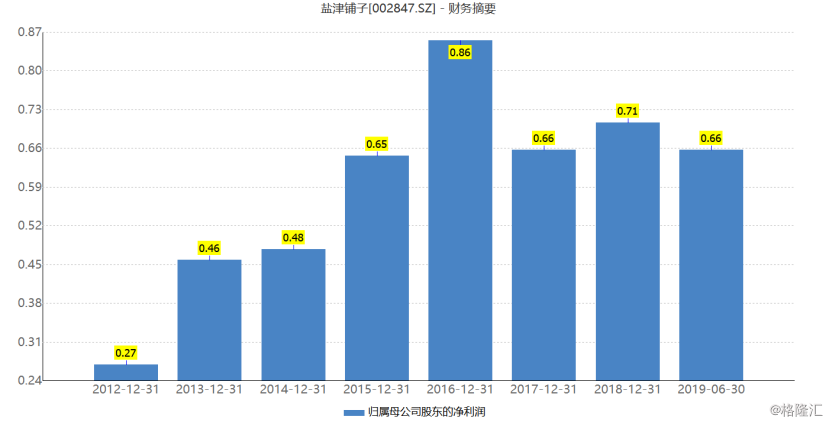

然而,遗憾的是,盐津铺子的净利润在2016年攀升到顶峰后却出现的下滑的迹象。从2012年至2016年分别为0.27亿元、0.46亿元、0.48亿元、0.65亿元、0.86亿元。但到了2017年和2018年分别为0.66亿元和0.71亿元。

(资料来源:wind)

不过,根据其最新公布的半年报来看,该公司似乎又扭转了净利润放缓增长的状态。

据财报显示,2019年上半年,盐津铺子实现营业收入6.41亿元,同比增长31.28%;实现归属于上市公司股东的净利润0.66亿元,同比增长68.86%,而从中可以看出,其今年上半年录得的归属净利润或与前两年归属净利润平均值基本持平。此外,基本每股收益为0.53元,同比增长65.63%。

此外,从产品类别来看,2019年上半年,盐津铺子的烘焙类产品、豆干产品、肉鱼产品、鱼糜产品、果干类产品、素食产品及薯片产品的营业收入均有所增长。

具体而言,2019年上半年,其果干类产品实现营业收入0.47亿元,同比增长550.02%,增长幅度最大;薯片产品和烘焙类产品分别实现营业收入0.32亿元、1.35亿元,同比增长分别为150.08%、132.09%。另外,豆干类产品实现营业收入1.15亿元,同比增长12.71%。

而对于上半年所取的成绩,盐津铺子在财报中表示,公司经过两年多的战略优化调整并不断夯实基础,新的产品战略、渠道战略、区域拓展战略等已初见成效,营业收入规模将保持增长态势,而营业收入同比增长31.28%,主要系渠道扩张增加收入所致。

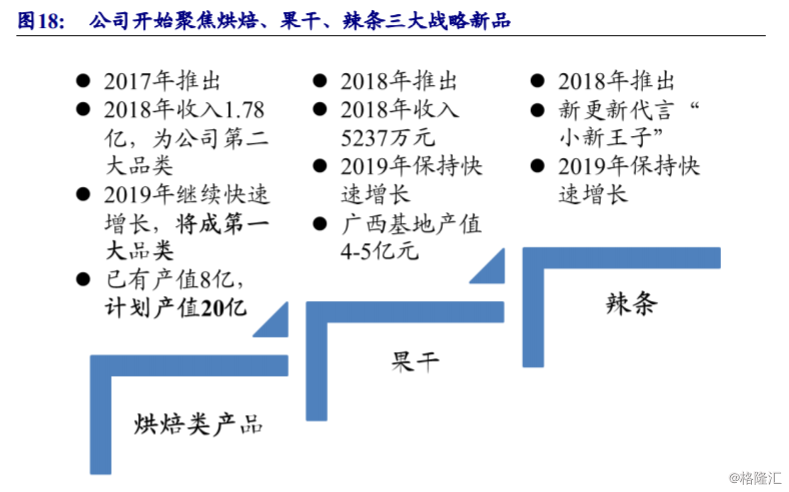

当然,在这其中,则不得不提一下盐津铺子的三大战略新品的布局。

2017年3月,盐津铺子上市后重新梳理优化了战略规划,确定了第一个三年规划和中长期规划:产品规划上重点开发拳头明星产品,形成“新型豆干+烘焙糕点+果干+其他小品类”产品组合。2018 年开始,其便重点推广烘焙类新品,主打“58 天鲜” 短保产品进行差异化竞争,而紧随其后,该公司又再次推出重磅新品果干和辣条。

(资料来源:wind)

结合上半年财报来看,可以发现该公司三大战略产品已慢慢“发威”,其中烘焙产品实现营收1.35亿元,豆干产品实现营收1.15亿元,果干类实现营收0.47亿元,成为总营收贡献最大的三大板块。

休闲零食市场的新风向如何?

众所周知,休闲零食是指人们在主食之外,在闲暇、休息时吃的食品,整体可以分为谷物类休闲食品(烘焙、膨化类、油炸类)、糖果巧克力、坚果炒货、休闲豆制品、休闲素食蔬菜果、肉干肉脯、果冻、果脯蜜饯、西式甜点等大类零食。

但不得不说的是,近年来消费者对零食消费需求的多样化以及消费场景的多样化促使了休闲零食行业产品和品类的多样化,并且使得新产品和新品类的开发成为行业增长的主要驱动力。

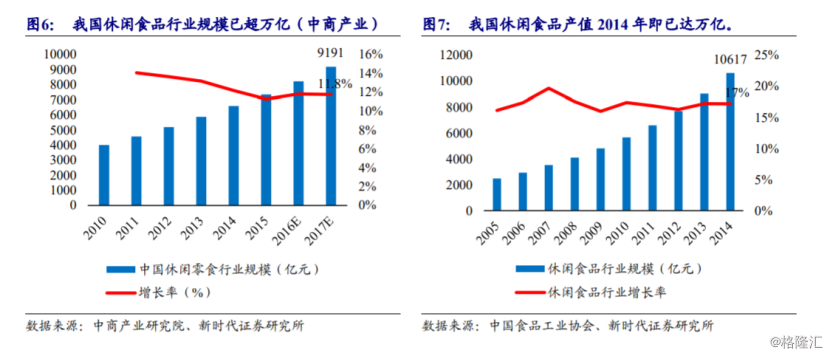

而据中商产业研究院推算,当前休闲零食市场包含一切“少量方便包装食品”的市场规模在 2017年即已超9000亿,增速保持在11-12%左右,预计目前市场规模已超万亿。与此同时,中国食品工业协会发表《中国休闲食品行业发展研究报告》也表示,我国休闲食品行业年产值从 2005年的2552 亿元增长到2014 年的 10620 亿元,年复合增速 17.17%。

(资料来源:wind)

在这其中,需要注意的是,小品类休闲食品行业年产值从 2005 年的 773.26亿元,增长到 2014 年的 4562.59 亿元,复合增速达 21.80%,增长速度超整体休闲食品增速,占比也从 2005年的 30.30%增长到了 2014年的 42.96%。

由此,我们可以看到,在整体休闲零食市场已突破万亿规模的过程中,小品类休闲食品的增速要快于行业整体增速,整体占比在持续提升。

事实上,值得一提的是,关于小品类休闲食品国内目前尚未出现全国性、全品类的龙头企业,各企业的市场占有率都还很低。具体而言,目前我国小品类休闲食品已形成了部分区域性或细分子品类的品牌商:如华东地区的“来伊份”、“天喔”;华中 地区的“盐津铺子”、“良品铺子”;西南地区的 “徽记食品”。细分行业则有坚果领域的“三只松鼠”,炒货领域的“恰恰”,果脯蜜饯领域的“溜溜果园”等。

不过,需要注意的是,由于小品类休闲食品行业十分分散,要想做到产品细分领域的龙头,目前只有单品重点突破和多品类覆盖并存这两种模式。此外,不得不说的是,即便做到了细分领域的龙头该公司,但也会因为单个子品类市场规模相对较小的原因面临增长乏力的瓶颈,因而顺势拓展新品类成为了绝大多数休闲食品公司的不二选择

就拿坚果领域的龙头“三只松鼠”来说,就目前而言,其也开始拓展果干、花茶、干果、零食(肉干肉脯、烘焙类、 糕点等)产品线;而炒货领域的龙头“恰恰”也开始拓展坚果、薯片等新品类。

而对于盐津铺子来说,该公司也在原有的干杂品类上拓展了烘焙、果干、辣条等新品类,并开始重点培育这三大产品线,显然其也通过三大战略的布局,迎来了业绩向上的拐点。对此,也有研究机构表示:

“在明确重点开发明星拳头产品的三年战略后,盐津铺子全产业链布局的优势开始显现,业绩开始拐点向上。而未来随着公司烘焙、果干、辣条三大战略新品逐步落地,将驱动公司进入新一轮加速发展。”

小结

实际上,虽然盐津铺子的财务数据整体给人一种业绩向好的表现,但不得不说,隐藏在其靓丽的营收净利润背后还有不少痛点。

一方面,盐津铺子利润依赖政府补助由来已久。2015-2018年,政府补助占其当期归母净利润的比重分别为35.61%、29.53%、71.83%和56%。尤其是在2018年上半年,3917.93万元的归母净利润中,来自政府补助一块的收益就有近3000万,占比近75%。而截止最新财报,该公司2019年上半年收到政府的补助为3077万元。

而另一方面,近年来传统商超掀起关店潮,背后是商超营收、利润的增长乏力。甚至有人调侃“现在的年轻人都不逛超市了”,而对于十分依赖商超的盐津铺子来说,要想在这样的情况下维持增长,也并不简单。

此外,当前整个休闲零食行业剑拔弩张,同质化严重的背景下,盐津铺子要想形成自己独特的产品口味以及品牌口碑也不是一件容易的事。

由此一来,可以看出,盐津铺子前景可谓是充满挑战。对此,业内分析认为,休闲食品市场已经异常拥挤,尤其是电商平台冲击下,包括盐津铺子在内的休闲零食品牌还需积极适应市场变化寻找新的赢利点,反之利润空间或将更加微薄。