下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:增持

本报告导读:

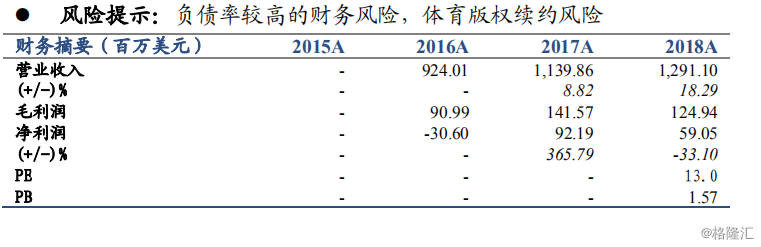

公司在收购盈方和WTC之后逐渐跃升国际体育巨头,资源禀赋独一无二。随着国内体育参与和消费意识增强,叠加北京冬奥及足球产业改革东风,公司未来发展值得期待。

摘要:

万达体育是全球领先的体育行业巨擘,拥有无可比拟的赛事与版权资源。公司核心资产包括(Infront)、世界铁人公司(WTC)、万达体育中国(WSC),主营赛事运营、赛事营销和赛事转播等。截止2018年末,公司共拥有160个版权合作伙伴以及251份版权合同,涵盖了足球、冬季运动和夏季运动。通过对世界体育产业上游核心资源的持续并购,公司已在冰雪、足球运动的赛事转播、营销领域位居世界第一。

同时在原有赛事运营的基础上,公司向产业中下游延伸业务链,完成赛事IP、运营、推广、制作和传播的一体化业务模式,形成全产业的生态闭环。公司拥有的世界杯、夏奥会、冬奥会等核心赛事版权将保障未来的长期收益,并牢牢掌握体育行业话语权。

国内体育产业进入黄金发展期,龙头企业将率先享受市场红利。在政策引导下,国内体育参与和消费意识增强,中国体育媒体和活动市场整体增速远高于全球,预计2018-22年复合增长率20.7%,市场发展潜能巨大。公司通过整合国外顶级赛事,使之在国内落地,推动大众体育浪潮,旗下中国杯足球赛、摇滚马拉松等赛事IP已渐成规模。

借力北京冬奥,国内冰雪产业含苞待放,公司占据发展先机。盈方代理冬奥会7个协会(冰球、滑雪、冬季两项、有舵雪橇、冰壶、无舵雪橇、滑冰项目等),几乎垄断国际冰雪运动赛事。同时公司凭借世界一流水准的媒体制作与服务,掌握了冬奥会转播权。在国内冬奥催化与冰雪运动发展的背景下,公司将依靠自身绝对优势脱颖而出。

逐梦世界杯,国内足球产业最大推动者与受益者。世界杯扩军叠加归化政策,国足世界杯梦不再遥远,足球产业发展可期。母公司万达集团常年深耕于中国足球产业,将享有2016-2030国际足联顶级赞助商权益。同时盈方则代理至2022年权益周期内所有FIFA旗下赛事在亚洲(含中国)的媒体版权,确保公司长期受益国内足球产业发展。