下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月实体数据平稳,社融增速可能创年内新高至11.0%,但新增信贷或低于市场预期。逆周期政策适对冲下,Q3中后期可能阶段性企稳,部分行业库存周期接近触底或开始进入补库周期。

目前影响市场的主要因素是海外市场的波动释放和消息面的利空不断发酵,国内虽然有外资流出压力,但表现相对独立,静待海外市场风险和消息面利空的平息。

作者:天风证券研究所宏观宋雪涛团队

6月底G20重启对话之后,注意力从中美关系重新回到国内经济和政策。7月底几个重要的靴子依次落地(政治局会议、中美上海谈判、美联储降息),下半年国内经济和政策的预期虽然仍存在分歧(比如经济能否阶段性企稳、政策是否还有发力空间和意愿等),但经济区间运行、政策区间调控的预期相差不大。(详见《秋收冬藏:2019年下半年中国经济和投资展望》)

经济方面:中长期下行趋势不变,但在2季度下台阶后,3季度中后期可能阶段性企稳(下行放缓或走平),部分行业库存周期接近触底或开始进入补库周期。除经济的内生性周期性因素之外,逆周期政策的适度对冲也至关重要。(详见《利好接连出现,哪些行业景气度改善》)

7月数据预测:7月实体经济数据平稳,社融增速可能创年内新高;工业增加值和消费增速在6月脉冲式反弹后小幅回落,固投增速保持平稳,介于1季度和2季度之间;进出口下行风险逐月释放,目前看7月出口风险骤升的可能性较低;CPI仍在高位但预计已至阶段性高点,PPI未来1个季度可能都处于通缩状态。

政策方面:7月政治局会议的底线思维明确,短期稳增长、稳就业等政策目标优先度较高,叠加近期中美关系再度反复,预计后续逆周期总量政策将适度加码,货币方面下半年降准或定向降准仍然可期,利率并轨引导LPR下行,财政方面广义财政支出在2季度收敛后将重新提速。

目前影响市场的主要因素是海外市场的波动释放和消息面的利空不断发酵。鹰派降息和利好出尽已让美股承压,在特朗普连续发出3000亿加征关税和将中国列为“汇率操纵国”的威胁之后,全球股市出现年初至今的最大单周跌幅。国内市场虽然受到外资流出的压力,但表现相对独立,静待海外市场风险和消息面利空的平息。(详见《关于破7和3000亿》)

(以下是细节分析和预测,包括:货币金融、工业产出需求、固定资产投资、房地产市场、消费、进出口、通胀等。图片点击查看动图)

(1)金融数据方面:在实体经济内生性融资需求不足、中小行风险事件、房地产融资受限等制约下,预计信贷增速进一步下滑至12.95%(前值13.25%),对应新增信贷1.0-1.1万亿(WIND一致预期为1.24万亿);受房地产信托业务全面收紧影响,集合信托发行规模明显收敛,但7月信托计划到期量较小,因此预计新增信托贷款在0上下;新增专项债净融资约3000亿、非金融企业发债净融资约1800亿;7月科创板开闸,预计股票融资较多,大约在530亿。总的来看,预计7月新增社融1.4-1.5万亿,对应社融增速11.0%(前值10.9%),在基数效应支撑下较6月进一步小幅回升。

(2)工业生产端:历史上7月PMI生产指数均值较6月低大约0.6,但今年7月反较6月回升0.8,出现超季节性好转。随着库存周期暗示部分工业行业景气度进入经验底部区间,5月工业增加值同比增速5%可能已是阶段性底部。7月六大发电集团耗煤增速重新回落,与前3周东南沿海地区高温天数同比偏少有一定关系,考虑到去年工业增加值的基数偏低,预计7月工业增加值同比增速在5.9%-6.0%,接近去年同期(6.0%),仍较6月有所减速(6.3%)。

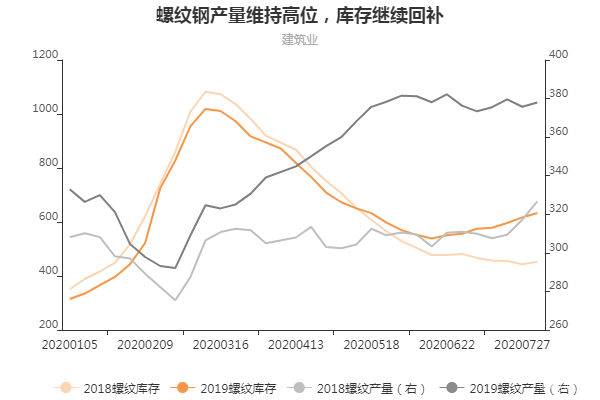

(3)工业需求端:钢铁行业景气度有所下滑。环保限产再度加码后,全国高炉开工率回落,显著低于历史同期,但不同品种继续保持分化。热轧板卷开工率和产能利用率环比同比均回落,产量明显低于去年同期,但同时累库加速,暗示下游汽车、家电等制造业需求暂无改善。7月政治局会议提出“稳定制造业投资”,预计后续对制造业的政策支持力度(减税降费、降低实际利率、信贷政策倾斜等)有望继续提升,但目前工业部门库存周期仍在探底阶段,在行业盈利增速普遍好转之前,制造业资产开支明显加速的概率不高。预计1-7月制造业投资增速保持在3%左右(前值3%)。

图1:热轧板卷产量回落,累库加速(万吨)

资料来源:WIND,天风证券研究所

(4)基建地产投资:螺纹钢开工率和产能利用率维持高位,产量高位震荡,同时库存继续回补,暗示下游建筑业需求小幅回落,地产开工、施工强度可能稍有减弱。7月国内挖掘机销量增速重新转正,随着6月下旬大量发行的专项债资金到位,近期基建活动可能有所好转。预计1-7月全口径基建投资增速小幅回升至3.8%(前值3.4%);地产施工强度稍弱叠加土地市场转冷,预计房地产开发投资增速加速回落至10%左右(前值10.9%)。整体来看,预计1-7月固定资产投资同比增长5.7%(前值5.8%)。

图2:螺纹钢产量维持高位,库存继续回补(万吨)

资料来源:WIND,天风证券研究所

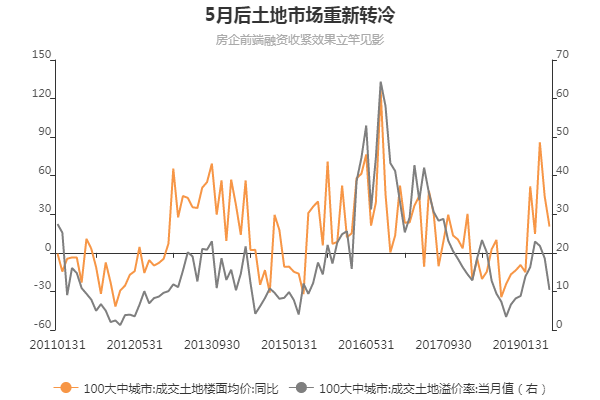

(5)房地产市场方面:7月30大中城市商品房成交面积增速进一步回落,自今年4月起连续第4个月下滑。各线城市中仅二线小幅改善,一线、三线明显回落,预计1-7月全国商品房销售面积增速负增长-2%(前值-1.8%)。房地产开发前端融资、房企海外发债等融资渠道阻断后,土地市场冷却更明显,7月100大中城市成交土地面积增速、楼面均价涨幅、溢价率均显著回落,整体回归去年年底水平,成交土地总价已重回负增长。

图3:5月后土地市场重新转冷(%)

资料来源:WIND,天风证券研究所

(6)消费方面:汽车零售6月因国五车型促销优惠集中爆发后,7月重新回落至负增长,乘联会数据显示乘用车零售量同比下滑14%,除需求仍然偏弱外,促销后的短期透支可能也是重要原因。原油价格小幅回落,油价同比降幅较6月微幅收窄(-17%→-14%),石油及制品类消费增速仍有下滑压力。总的来看,在汽车消费的拖累下,社零增速在6月脉冲反弹后,7月大概率重新回落至8.4%左右(前值9.8%)。

(7)进出口方面:7月PMI新出口订单指数小幅反弹,2000亿出口品关税税率升至25%对出口订单的实际冲击可能告一段落。但对于出口增速,参考过去几轮关税加征后的情况,从关税生效到订单下滑再到对应商品出口增速显著回落存在1个季度左右的时滞,与贸易订单从生效到交付的时间基本一致,因此本轮关税升级对出口增速的冲击可能尚未充分显现。7月国内出口集装箱运价指数小幅回升,出口景气度尚可,预计出口(美元计价)同比增速在0%左右(前值-1.3%);进口干散货船运价指数有所回升,预计进口(美元计价)同比增速-5%(前值-7.3%)。

(8)通胀方面:7月各类主要工业品中,仅金属(黑色、有色)价格同比小幅回升,煤炭、石油、化工、建材(水泥、混凝土)等价格同比下滑,预计PPI小幅通缩至-0.3%(前值0%)。另一方面,畜肉、鲜菜、鲜果、蛋类、水产品等主要食品价格同比全线上涨,食品CPI可能升至9%以上,在非食品CPI回落对冲下,预计7月CPI 2.7%-2.8%(前值2.7%)。

风险提示

3000亿出口品确认加征关税;逆周期政策力度不及预期

报告来源:天风证券股份有限公司

报告发布时间:2019年8月7日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。