下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大海外付天姿、吴柳燕

【文章摘要】

◆大型企业ERP市场龙头,传统管理软件业务维持较快成长

受益软件国产化及云端转型趋势,国内ERP市场中国产ERP供应商逐步挤压海外企业份额。浪潮国际为国内第四大ERP供应商,仅次于用友、SAP、金蝶,受益国企改革信息化趋势以及自身产品竞争力加强,在国内ERP市场份额由2009年的8%扩大至2018年的11%。各家产品体系及客户覆盖面有所差异,浪潮国际覆盖客户群体与用友较为接近,在集团ERP领域保持领先地位,2018年市占率达18.1%,但在中小企业市场相对薄弱。综合传统ERP产品及客户基础逐步夯实有望延续稳健增长,运营商OSS业务受益5G时代需求释放有望增长提速,同时软件外包业务依托既有客户需求维持平稳增长,我们预计传统管理软件业务有望保持双位数的健康成长,18-21E营收CAGR约11%。

◆云端转型起步时,打开中长期业绩成长及估值空间

国内云ERP市场仍在发展初期,渗透率存在较大提升空间。目前仅国际巨头SAP、ORACLE以及国内龙头金蝶、用友、浪潮在中国市场推出云ERP解决方案,其他公司大多聚焦在OA等细分领域。浪潮云端转型步伐虽然落后于金蝶、用友,但是受益于国内云ERP行业整体高速成长红利以及自身在产品、客户端能力补齐,未来云业务有望实现高速成长。公司已建立覆盖大、中、小微企业的云产品体系,一定程度上延续大型客户覆盖及产品应用优势;和Odoo合作有助其加速开拓中小企业市场。我们预计18-21E公司云业务营收CAGR达85%,营收占比由18年的8%扩大至21年的28%。

◆估值与评级

公司传统管理软件业务和物联网解决方案业务有望延续稳定增长,同时云服务业务高速成长打开中长期发展空间。伴随云业务规模扩张以及营收占比扩大,市场对其云业务前景认可度提升,有望逐步切换至分部估值法,针对云业务采用PS估值法,打开公司估值空间。基于分部估值法,给予目标价5.0港元,对应2019年20x PE,且该估值水平位于绝对估值的合理区间范围内,首次给予“买入”评级。

◆风险提示:云业务规模扩张不及预期;云业务盈利改善不及预期;传统ERP业务增长放缓。

【投资聚焦】

关键假设

传统管理软件方面,我们预计2019-2021年ERP业务增速分别为12%/10%/8%;OSS业务增速分别为10%/15%/20%;软件外包业务增速分别为10%/8%/5%;对应得到传统管理软件业务增速分别为11.0%/11.4%/11.8%。云业务有望持续高速成长,我们预计2019-2021年公司云服务营收增速分别为120%、80%、60%。

区别于市场的观点

国内云ERP市场仍在发展初期,传统ERP企业云端转型为大势所趋,目前仅国际巨头SAP、ORACLE以及国内龙头金蝶、用友、浪潮在中国市场推出云ERP解决方案,其他公司大多聚焦在OA等细分领域。

浪潮云端转型步伐虽然落后于金蝶、用友,但是受益于国内云ERP行业整体高速成长红利以及自身在产品、客户端能力补齐,未来云业务有望实现高速成长。

股价上涨的催化因素

云业务顺利放量:伴随公司云业务规模扩大、营收占比提升,市场对其云业务前景认可度提升,公司云业务估值有望切换至PS估值法,打开公司估值空间。

估值与目标价

公司传统管理软件业务和物联网解决方案业务有望延续稳定增长,同时云服务业务高速成长打开中长期发展空间。目前市场对公司主流估值方法仍采取整体PE估值法,伴随云业务规模扩张以及营收占比扩大,市场对其云业务前景认可度提升,有望逐步切换至分部估值法,针对云业务采用PS估值法,打开公司估值空间。基于分部估值法,给予目标价5.0港元,对应2019年20x PE,且该估值水平位于绝对估值的合理区间范围内,首次给予“买入”评级。

【正文部分】

1、公司概览:集团企业ERP龙头,云端转型起步时

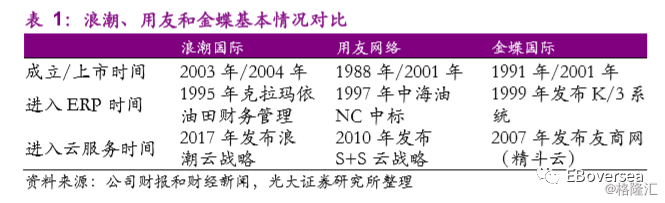

浪潮国际是国内ERP龙头企业,在财务、人力、税务、供应链管理等领域为企业提供软件服务。为顺应企业数字化转型趋势,公司于2017年发布浪潮云战略,推动传统ERP软件云端转型。公司当前以服务大型企业为主,通过与Odoo成立合资公司向中小企业市场扩张。

1.1、主营业务

公司主营业务包括管理软件及云服务业务、物联网解决方案。

管理软件业务方面,公司为大中型企业提供了财务、税务、人力等品类丰富的软件开发及配套服务,主要包括软件外包、企业资源计划ERP及运营商操作支持系统OSS业务。

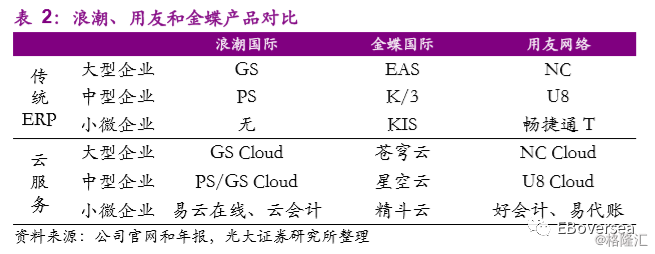

基于传统ERP软件产品及服务能力,公司开启云端转型,云产品服务体系逐步完善。针对大型企业,公司持续优化GS Cloud;面向中小企业,公司与Odoo合作推出PS Cloud;面向小企业推出云会计产品。

物联网业务则主要为粮食和通信运营商两大行业客户提供系统集成解决方案。

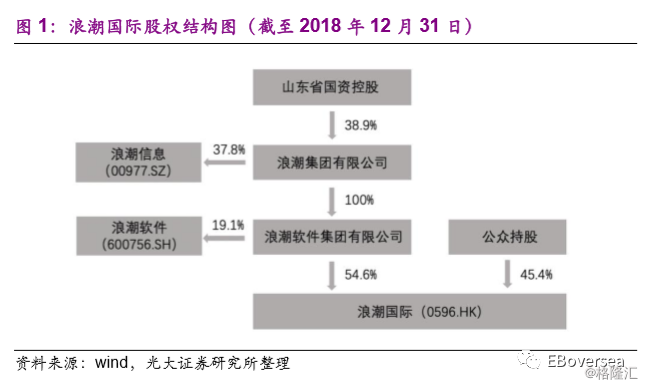

1.2、股权结构

浪潮国际为浪潮集团旗下港股上市公司,浪潮集团通过浪潮软件间接持股54.6%,实际控制人为山东国资委;而公众持股比例为45.4%。

1.3、营收结构

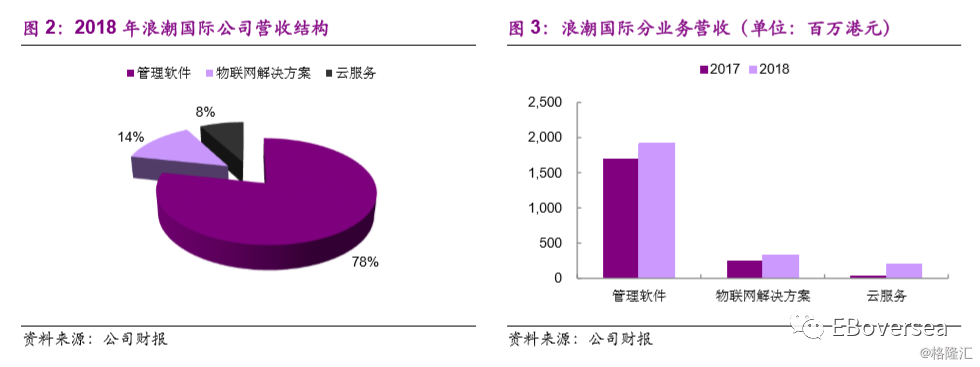

2018年公司实现营收24.4亿港元,同比增长24.3%。管理软件为当前营收主要来源,营收占比高达78.4%,同比增长13%达19.1亿港元。云服务业务发展快速,营收同比增长466%至1.9亿港元,营收占比为7.9%,成为了公司新的业务增长点。而物联网业务同比增长38.6%至3.4亿港元,营收占比为13.7%。

1.4、历史业绩及估值分析

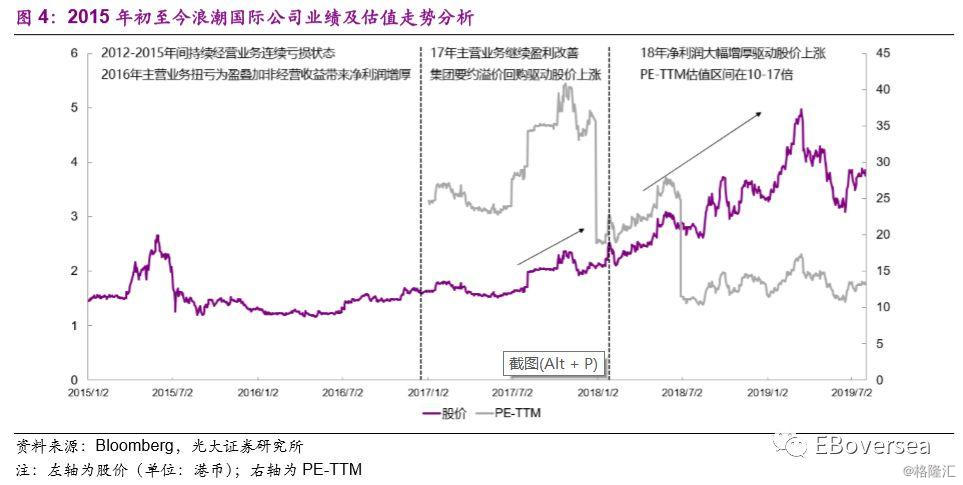

1)2012-2015年间,公司持续经营业务处在连续亏损状态,主要由于软件外包业务规模下降且持续亏损、传统ERP业务研发整合及价格竞争等因素影响。

2)2016年公司主营业务扭亏为盈叠加非经营性收益增加带来净利率提升。主营业务即传统管理软件业务进入盈利改善轨道,主要源自其传统ERP产品经研发和实施拆分后产品竞争力加强,同时受益国企改革信息化趋势项目需求增加,驱动其盈利能力改善。

3)2017年公司传统管理软件业务继续盈利改善,同时启动云转型战略。2017年8月集团要约溢价回购增持股权驱动公司股价上涨。

4)2018年公司净利润大幅增厚,驱动股价大幅上涨,PE-TTM估值仍处在10-17倍区间内震荡。净利润大幅增加源自两方面原因:1)18年7月收购天元通信并表;2)联营公司青岛乐金浪潮数字通信有限公司由于税收调整因素出现净利润大幅增加。

5)2019年公司传统管理软件业务继续稳健发展,云业务有望延续高速成长。伴随市场对其云业务关注度及认可度提升,有望逐步切换至分部估值法,针对云业务采用PS估值法,有助于公司估值提振。

2、云计算驱动EA市场增长加快,催化新一轮行业洗牌

2.1、中国软件产业发展稳健,企业级SaaS为高成长亮点

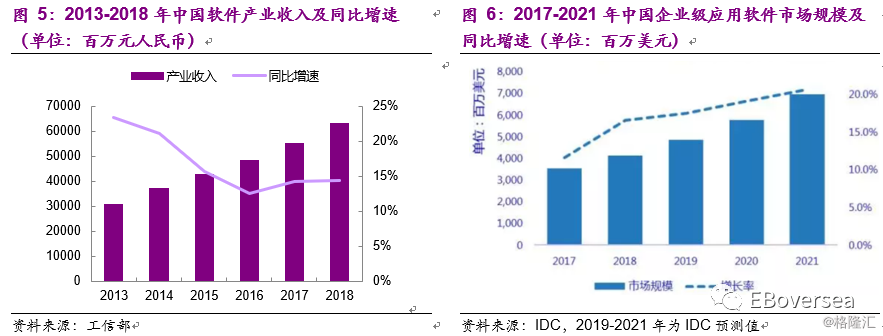

中国软件产业整体发展稳健,2018年产业收入同比上升14.4%维持双位数健康增长。

其中企业级SaaS为高成长亮点,SaaS解决方案可用性显著提升,推动企业更多软件支出预算转向SaaS服务,中国企业级SaaS市场高速成长。据IDC预测,2017-2021年中国企业级SaaS市场的年复合平均增长率为43.2%,远高于中国软件产业增速。

2.2、云计算为EA市场新机遇,及早布局云服务有望占据先机

传统企业级应用(EA)软件发展瓶颈渐显,云计算快速发展创造新的市场机遇,驱动中国EA市场加速成长,IDC预计2017-2021年中国EA市场复合增速将提升至17.1%。

中国企业级应用软件市场份额分布较为分散,2017上半年SAP、用友、金蝶、Oracle、浪潮位居中国EA市场前五位,份额分别为14%/11%/8%/6%/5%,剩余市场份额由众多小企业瓜分。云计算渗透趋势打破传统竞争格局,催化行业新一轮洗牌,及早布局云服务企业将占据市场先机。

2.3、中国ERP行业维持较快增长,云ERP渗透率仍具较大提升空间

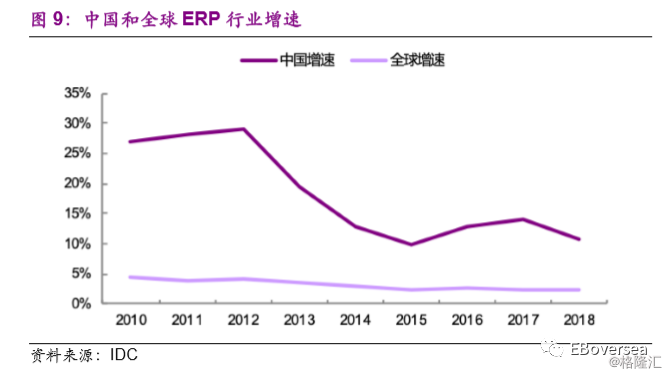

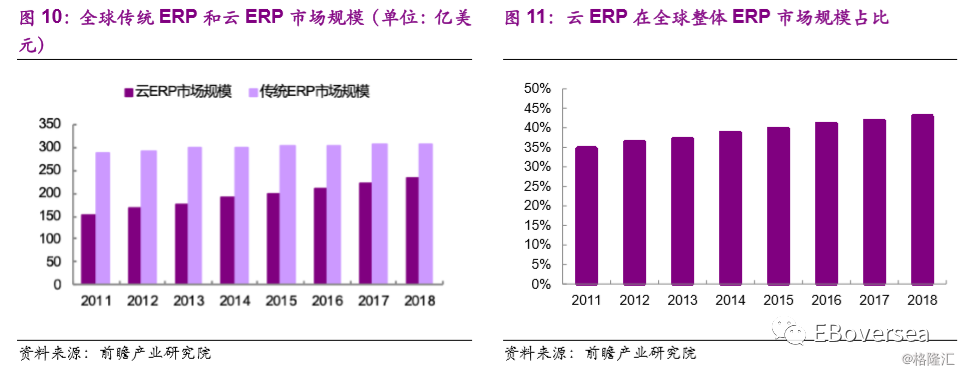

国内企业信息化需求依旧旺盛,驱动中国ERP市场维持快速成长,2010-2018年间市场规模复合增速达15.5%远高于全球增速2.9%。

ERP向云端转型趋势明显,全球范围内云ERP在ERP整体市场规模占比由2011年的34.8%扩大至2018年的43.1%,有望逐步占据主导地位。而在中国市场,云ERP仍在发展初期,渗透率偏低仍存在较大提升空间。国内云转型最早的金蝶国际2018年云业务营收占比为30%,显著高于国内其他企业,但仍低于全球云ERP比例43%。

目前仅国际巨头SAP、ORACLE以及国内龙头金蝶、用友、浪潮在中国市场推出云ERP解决方案,其他公司大多聚焦在OA等细分领域。不同于传统ERP时代,国内厂商在云ERP业务线布局领先于海外厂商,通过把握云ERP新客户及传统ERP老客户云化需求有望实现弯道超车。

3、传统管理软件业务:营收规模平稳扩张,利润率稳中有升

3.1、ERP及OSS业务维持双位数成长,软件外包业务增速平缓

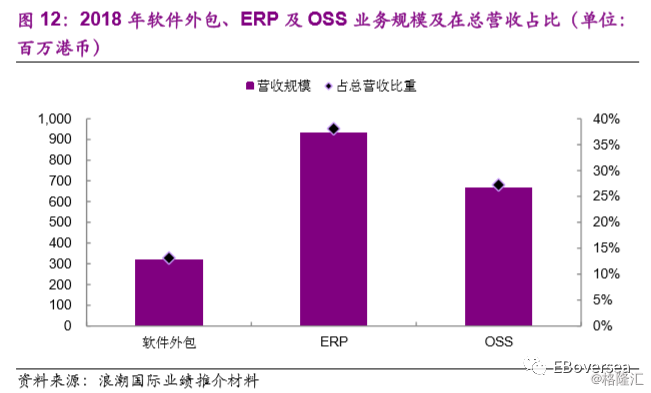

公司传统管理软件业务包括软件外包、企业资源计划ERP及运营商操作支持系统OSS业务,18年在总营收占比分别为13%、38%、27%。

综合传统ERP产品及客户基础逐步夯实有望延续稳健增长,运营商OSS业务受益5G时代需求释放有望增长提速,同时软件外包业务依托既有客户需求维持平稳增长,我们预计传统管理软件业务有望保持双位数的健康成长,18-21E营收CAGR约11%。

2015年以来公司传统管理软件业务营收规模维持健康增长,于2016年扭亏为盈而后逐年改善。2015年之前受软件外包业务规模下降、传统ERP业务研发整合及价格竞争等因素影响,公司净利润波动比较大;而后传统ERP业务经研发及实施拆分后产品竞争力加强,驱动传统管理软件业务于2016年扭亏为盈;而后规模效应逐步凸显驱动其盈利能力改善。

3.2、国内ERP第四大供应商,产品及客户基础逐步夯实

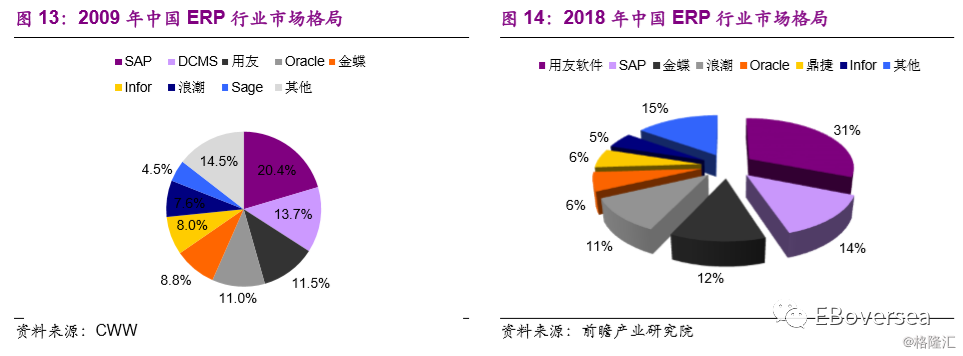

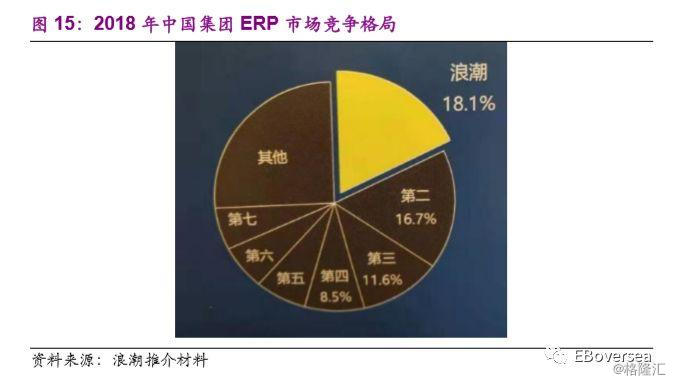

受益国内企业信息化需求稳定释放,中国ERP市场维持快速成长,2010-2018年间市场规模复合增速达15.5%。ERP行业集中度有所提升,用友网络一家独大,2018年市占率高达31%;SAP、金蝶国际、浪潮国际位列其后,市场份额分别为14%、12%、11%。浪潮国际受益国企改革信息化趋势以及自身产品竞争力加强,在国内ERP市场份额有所扩大,由2009年的8%提升至2018年的11%;尤其在集团管理软件细分领域占据领先地位,2018年市占率第一达18%,但在中小企业市场相对薄弱。

公司传统ERP产品经过研发和实施拆分后,在财务共享、资金管理等领域竞争力有所加强。公司客户主要覆盖制造业、建筑、储粮、通信等行业的大型集团企业,具备一定的标杆作用。伴随企业ERP需求稳定释放及国产软件替代继续推进,公司通过巩固山东市场及开拓长三角市场,我们预计公司传统ERP业务营收规模仍能延续稳健增长。

4、云服务:转型初期规模高速扩张,打开中长期业绩成长及估值空间

4.1、云转型步伐落后同业,仍将受益行业整体成长红利

浪潮国际于2017年正式确定云转型战略,云化发展步伐暂时落后于金蝶、用友等同业。转型初期通过拓展新客户直接上云以及引导传统ERP客户上云,云业务处在快速放量阶段,公司规划云业务营收占比由2018年的8%逐年扩大至2023年的50%。浪潮云端转型步伐虽然落后于金蝶、用友,但是受益于国内云ERP行业整体高速成长红利以及自身在产品、客户端能力补齐,未来云业务有望实现高速成长。

4.2、云产品体系逐步完善,覆盖不同规模企业市场

公司云产品体系正在逐步完善过程中,针对不同客户群体推出不同的云产品。针对大型企业推出GS Cloud平台,财务、项目管理、进销存为核心产品,HCM cloud、云+和iGo等模块较受客户青睐;针对中小企业,和欧洲Odoo成立合资公司推出PS Cloud,并以此为核心构建生态服务体系,为各行各业企业提供财务、人力、供应链等云软件服务;针对小微企业则推出云会计、易云在线,提供税务财务业务管理等方面的服务。

浪潮和Odoo合作为其产品上云提供技术协作及开拓中小企业市场支持。Odoo是欧洲著名中小企业软件供应商,具备丰富的云ERP项目经验和技术积累,为全球411.5万家中小企业提供管理解决方案,一定程度上和浪潮国际形成了资源及能力互补。Odoo产品本身模块化设计有效缩短产品周期,并增强中小企业ERP个性,满足多样化需求。

5、物联网解决方案:营收规模快速扩张,但利润贡献有限

公司物联网解决方案业务则主要为粮食和通信运营商两大行业客户提供系统集成解决方案。公司在智能粮食细分行业龙头地位稳固,形成自总公司向各省分公司渗透的成长驱动力;受益5G时代运营商IT投资需求释放,公司运营商相关的系统集成业务有望与其OSS软件业务实现同步快速增长。综合两块业务表现,我们预计物联网解决方案业务营收规模有望快速扩张,但是系统集成业务壁垒偏低、利润率较低,对整体净利润贡献较为有限。

公司在智能粮食细分市场占据龙头地位,凭借中储粮总公司项目标杆作用以及各省分公司渗透,智慧粮食业务有望延续快速增长。公司为中储粮总公司大多数粮库提供了储量管理软件、监控设备等硬件的系统集成解决方案,并向山东、新疆和贵州等省一级粮库重点渗透。

公司为国内三大通信运营商提供OSS软件支持服务的同时,配套提供软硬件外购的系统集成服务。受益5G时代需求释放,中国三大运营商软硬件投资规模有望实现快速增长,据中国产业信息网预计,2018-2023年主设备软硬件投资规模复合增速达34%。我们预计公司运营商相关的系统集成业务有望与其OSS软件业务实现同步快速增长。

6、财务分析

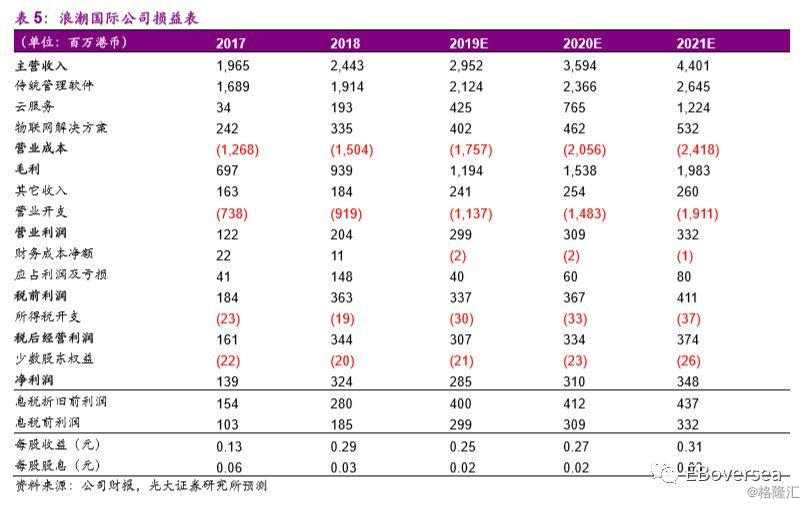

浪潮国际2018年实现营收24.4亿港元,较上年同比增长24.3%,其中传统管理软件业务维持稳健增长,云业务放量驱动整体营收增长加快。

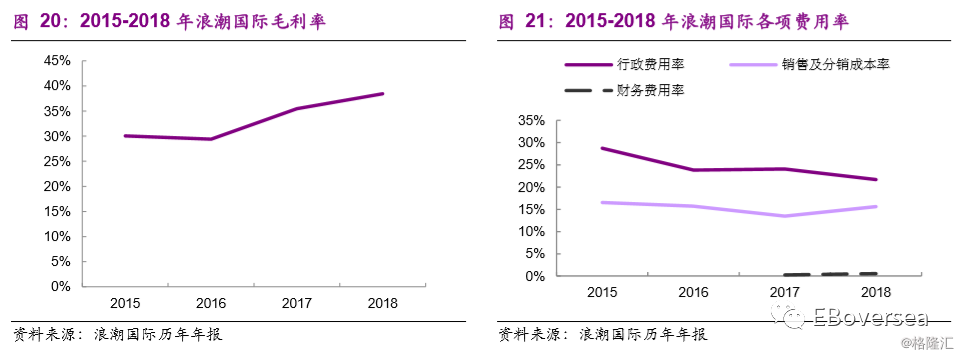

公司毛利率自2016年以来逐年抬升,由2016年的29%上升至2018年的38%,主要由于高毛利率的云业务占比扩大。

费用率方面,公司行政费用率受益规模效应呈现逐年下降态势,由2015年的24%降至2018年的22%;销售费用率于2018年明显抬升,主要由于云业务拓展初期需要大额销售推广费用;公司财务费用率显著低于同业,2018年仅0.6%,主要由于公司此前银行贷款额非常小,2018年末已完全偿还。

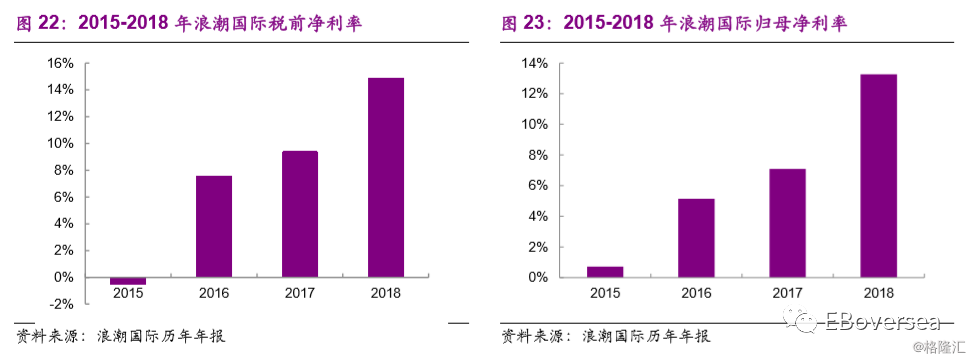

公司归母净利率由2015年的1%逐年上升至2018年的13%。2015年之前受软件外包业务规模下降、传统管理软件业务研发整合及价格竞争等因素影响,公司净利润波动比较大。16年公司主营业务扭亏为盈叠加租金收入、投资物业公允价值变动等非经营性收益增加导致净利率上升;16年及以后传统管理软件业务盈利继续改善驱动整体净利率上升,18年联营公司收益大幅增加(其联营公司青岛乐金浪潮数字通信有限公司负责为韩国LG制造及销售无线全球通讯系统移动电话及移动电话增值软件,浪潮2018年持股比例为30%),导致浪潮公司净利率大幅上升。

7、盈利预测

收入方面,我们分别从传统管理软件、云服务和物联网解决方案进行拆分预测。

传统管理软件

2018年浪潮国际传统管理软件营收为19.14亿港币,同比增长13%。综合原有集团客户下沉需求和公司在新行业、新地域的拓展,我们预计2019-2021年公司传统管理软件营收增速分别为11%、11%、12%。

云服务

2018年浪潮国际云服务营收为1.93亿港币,同比增长466%。通过拓展新客户及引导传统ERP客户上云,叠加Odoo合作重点开拓中型企业市场,云业务有望持续高速成长,我们预计2019-2021年公司云服务营收增速分别为120%、80%、60%。

物联网解决方案

2018年浪潮国际物联网解决方案营收为3.35亿港币,同比增长39%。依托中储粮需求稳定释放,同时公司并购华粮科技进一步巩固其细分领域龙头地位,我们预计2019-2021年公司物联网解决营收增速分别为20%、15%、15%。

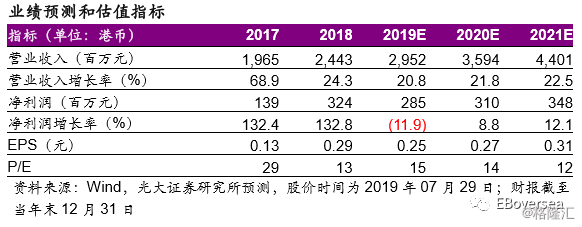

基于以上,我们预计公司19-21E总营收分别为29.5/35.9/44.0亿港币,分别同比增长21%/22%/22%,2018-2021年复合增速为22%。其中,传统管理软件复合增速为11%,19-21E营收占比逐年下滑,分别为72%/66%/60%。云服务维持高速增长,复合增速为85%,19-21E营收占比逐年上升,分别为14%/21%/28%。物联网解决方案复合增速为17%,19-21E营收占比逐年小幅下滑,分别为14%/13%/12%。

毛利率方面,综合传统管理软件业务毛利率受益规模效应有望小幅改善、云服务业务毛利率维持稳定,云业务占比扩大将驱动公司整体毛利率逐步提升,我们预计19-21E毛利率分别为41%/43%/45%。其中传统管理软件业务19-21E毛利率分别为40.1%/40.2%/40.4%;云服务业务19-21E毛利率分别为70%/70%/70%;而物联网解决方案业务19-21E毛利率分别为11%/11%/11%。

由于云业务发展初期仍处在亏损状态,后期规模效应凸显有利于净亏损率收窄,云业务占比扩大将导致公司整体净利率面临下滑压力;同时结合公司联营及合营公司盈利趋于稳定,我们预计公司2019-2021E净利率分别小幅降至9.7%/8.6%/7.9%,对应净利润分别为285/310/348百万港币。

8、估值水平

8.1、SOTP估值法

鉴于浪潮各项业务商业模式、市场位势、成长性、盈利能力等属性各不相同,认为采取SOTP分部估值法更为合理。

传统管理软件业务方面,我们预计浪潮国际19-21E传统管理软件业务分部溢利分别为2.2/2.5/2.9亿港币,复合增速为16%。参考国际ERP龙头历史估值区间在15-21倍,考虑到公司为国内第四大ERP供应商,大型企业市场地位较为稳固,但在中小企业市场位势仍需加强,传统ERP业务有望延续稳定增长,18-21E CAGR约11%,认为给予2019年10倍PE为合理估值水平,得到传统管理软件业务估值21.7亿港币。

云服务方面,我们预计浪潮19-21E云服务业务营收分别为4.3/7.7/12.2亿港币,复合增速为85%。美股纯SaaS企业PS估值倍数分化明显,19年PS区间在1-21倍,与营收增速、净利率呈正相关。参考美国成熟SaaS行业估值分布区间,考虑到公司云ERP业务仍在发展初期,营收规模有望高速扩张,但盈利能力面临不确定性,认为给予2019年8倍PS为合理估值水平,得到云服务业务估值34.0亿港币。

物联网解决方案业务方面,我们预计浪潮19-21E物联网解决方案业务净利润分别为0.15/0.17/0.20亿港币,复合增速为16%。鉴于物联网业务并非公司未来发展重点,且盈利能力欠佳,认为给予2019年5倍PE为合理估值水平,得到物联网解决方案业务估值0.7亿港币。

基于以上各项业务分部估值,得到浪潮国际整体合理估值56.5亿元港币,对应目标价5.0元港币。

8.2、绝对估值

关于基本假设的几点说明:

1、长期增长率:由于传统ERP行业发展成熟、云ERP发展前景广阔,故假设长期增长率为1.5%;

2、β值选取:采用wind二级行业分类-软件服务的行业β作为公司无杠杆β的近似;

3、税率:我们预测公司未来税收政策较稳定,结合公司过去几年的实际税率,假设公司未来税率为8.0%。

基于DCF估值法,我们得到公司合理目标价为5.1元港币;通过对长期增长率和WACC的敏感性测试,得到公司合理的绝对估值范围为4.6-5.8港币。

9、投资建议

公司传统管理软件业务和物联网解决方案业务有望延续稳定增长,同时云服务业务高速成长打开中长期发展空间,伴随云业务规模扩张以及营收占比扩大,市场对其云业务前景认可度提升,有望逐步切换至分部估值法,针对云业务采用PS估值法,打开公司估值空间。基于分部估值法,给予目标价5.0港元,对应2019年20x PE,且该估值水平位于绝对估值的合理区间范围内,首次给予“买入”评级。

10、风险提示

1)云业务规模扩张不及预期:国内传统企业云转型处于起步阶段,大企业上云意愿及公司在中小企业市场拓展需要时间验证。

2)云业务盈利改善不及预期:中国云ERP行业尚在发展初期,金蝶、用友、浪潮等企业均重点发力云端转型,行业竞争加剧,且云产品竞争力提升仍需持续大额研发投入,云业务盈亏平衡点或因此面临推迟风险。

3)传统管理软件业务增长放缓:企业云业务部分贡献来自传统大型企业客户转云,伴随云ERP渗透率提升,后期传统ERP业务面临增速放缓压力。

11、附录