下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月2日,港股手机产业链概念股全线重挫,截止收盘,丘钛科技(01478.HK)报价每股6.8港元,下跌8.11%;富智康集团(02038.HK)报价每股1.04港元,下跌8.77%;通达集团(00698.HK)报价每股0.54港元,下跌5.26%;而港股蓝筹股舜宇光学科技(02382.HK)报价每股84.3港元,跌幅也达到7.77%。

(图片来源:富途牛牛)

从原因来看,港股手机产业链的股价大跌,一方面受到当前市场的大环境影响,美国方面传出了新一轮的加税威胁,导致消费电子板块大跌,另一方面日韩贸易战,对智能手机厂商带来负面影响;还有,因全球智能手机出货量的下降,整个手机产业链的明显受到影响,手机产业链个股股价,近一年中一直处于下跌趋势之中,近期虽有所回升,但未突破震荡整理平台。

其中,舜宇光学作为港股市场手机产业链的明星股,2018年6月曾创造每股174.24港元的股价高点,但因公司发布的2018年的中报业绩低于预期,公司股价出现断崖式的下跌,最低下探至每股57.89港元,期间最大跌幅超过6成。

舜宇光学的表现,算是港股手机产业链条上个股的一个缩影,可以看出,最近一两年里手机产业链条上的公司其实并不好过。

就以舜宇光学为例,从营收占比来看,公司主要从事手机相关产品,占营收的比例在80%以上。其中,公司手机类相关的产品主要是摄像头模组和手机镜头,分别占营收的比例分别为70%和10%左右。公司主要客户包括华为、小米、OPPO等国内手机生产商,也包括三星、索尼、松下等国外品牌公司。

曾几何时,舜宇光学受益于智能手机的发展,股价也一直稳步上升,创下了10年100倍的资本神话。

而从公司2018年全年的业绩来看,舜宇光学在报告期内收入约259.32亿元,较去年增长约15.9%;全年所得毛利约49.13亿元,同比增长约2.3%;公司股东应占年内溢利约24.91亿元,同比减少约14.2%。

(图片来源:舜宇光学2018年年报)

这样看来,舜宇光学业绩其实还算比较稳定,但相比以往的增速,明显出现疲软态势,市场自然选择以脚投票,股价也必然出现下跌。

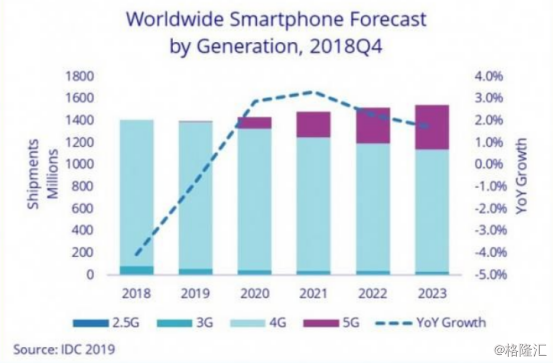

而从当前整个手机产业链的趋势来看,根据市场调研机构IDC公布的2019年及以后市场的预测,IDC预测在2019年全球智能手机市场出货量依旧会持续负增长,2019年智能手机出货量预计为13.9亿台,相比2018年再次下降0.8%。

但根据IDC公示数据,2019年下半年智能手机出货量会迎来增长,尽管增长幅度并没那么大,但时间会持续进行到2023年左右。尤其在2019年下半年,随着5G手机销量出现,自2020年逐步上升至2023年有望普及到四分之一比例。

(图片来源:IDC 2019)

而根据市场调研机构Gartner日前发布报告预测,2019年全球手机出货量将比上年下降6800万部,降幅达3.8%,下降是由于消费者对手机的持机时间变得更长以及他们对使用体验求变的渴望。不过报告亦指,2020年5G手机将占手机总销量的6%;2023年,这一比例将提升至51%。

这也预示着,未来受益于5G手机销量的放量,手机产业链仍面临较好的预期。而且目前业界也期望5G手机能打破当前增长乏力的市场僵局。

目前,国内市场中兴Axon 10 Pro 5G版、华为Mate 20 Pro 5G版,都预计将在8月发售。中兴和华为5G手机的开卖,意味着智能手机将从4G时代步入5G时代。智能手机在4G时代的广泛使用曾催生出一批又一批高成长股,而随着5G时代来临,将会带来更大的惊喜。

根据5G手机与4G手机在功能、配件方面的不同,也将带动手机新的增长点,5G产业链环节带来了更多的机会。不仅仅是手机产业链条上的射频端、天线端、电池、手机玻璃盖板、摄像头等基础构成,还有很多5G智能手机渗透率提升后可能或潜在的应用,包括移动互联网红利,电商、支付等主流的再升级,还包括人工智能、机器视觉、VR以及AR、车联网、物联网等领域的大规模应用也可能会成为现实,而这里面都蕴含着相当多的机会。