下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

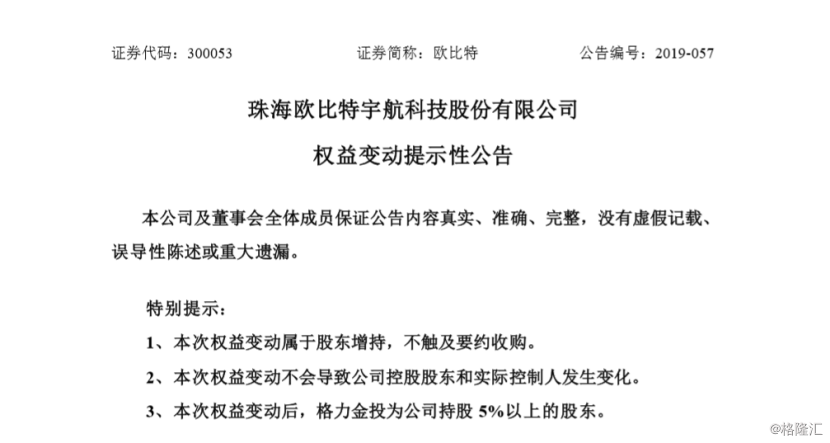

继“抛弃”格力电器移情长园之后,格力集团最近似乎又有钟情的对象了。

8月1日晚间,珠海欧比特宇航科技股份有限公司(简称“欧比特”)发布公告称,格力集团旗下的珠海格力金融投资管理有限公司(简称“格力金投”)持股达到5%,未来一年拟继续增持。

(资料来源:欧比特公告)

值得一提的是,从时间点来看,格力集团仅仅用了半个月的时间就完成了对欧比特持股从0到5%的举牌的突破,买入较为迅速且果断,从买入均价10.58元/股来看,相对于欧比特8月1日的收盘价11.07元/股,目前已经有所盈余。

而令人好奇的是:不久之前才看上长园的格力集团,为什么这么快又盯上了欧比特呢?

格力集团为什么会看上它?

据公开资料显示,成立于2000年的欧比特,主要从事宇航电子、微纳卫星星座及卫星大数据、人工智能技术和产品的研制与生产,并服务航空航天、地理信息、国土资源、环境保护、交通运输、智慧城市、现代金融等领域。2010年,该公司在A股创业板成功登陆,进一步获得融资发展。

值得一提的是,就目前而言,该公司其所主营的三大业务板块——宇航电子、卫星大数据、人工智能这三大业务在行业里还是具有一定分量的。

宇航电子方面,自2003年,该公司研发出国内第一块基于SPARCV8处理器架构的嵌入式S698芯片,并成功填补了多年来我国在航空航天核心芯片方面的空白起,经过多年的发展和积累,目前其已经将这一款产品系列化,且通过军品资质的认定审核。而未来随着产品的进一步完善,其在航空航天、国防工业领域的占有率及国内外影响力有望持续提升。

而人工智能方面,欧比特的全资子公司铂亚信息主业是人脸识别与智能安防业务,且广泛应用于户籍管理、社会治安、出入口控制、门禁、交通管理、物业管理等领域。而需要指出的是,随着我国公安系统正在一步步推进人脸识别数据库,这一行业已迎来发展机遇。而在这其中,目前铂亚信息市场占有率约为50%,具有突出的市场地位,具有较强的先发优势。

再来看卫星大数据这一领域,对于欧比特来说,这一块业务成长空间可谓是大有可为。

在国家鼓励民营资本参与商业航天的政策背景下,2014年,该公司提出“卫星大数据”战略,并陆续收购铂亚信息、绘宇智能、智建电子以完善卫星大数据产业链布局。2017年6月和2018年4月,公司完成两次卫星发射,将“珠海一号”遥感微纳卫星星座两组卫星发射升空。目前,公司已有7颗卫星在轨运行,具备了卫星遥感服务能力。

就目前而言,这一行业未来5年复合增速高达56%,而且基于卫星遥感的行业应用服务潜在市场规模近1000亿元。

(资料来源:wind)

具体来看,2016年我国测绘服务总收入1013亿元,则卫星遥感数据渗透率为2.3%,美国的渗透率接近10%。2016年后将遥感卫星大数据市场将进入快速发展期,竞争格局逐步形成。目前我国卫星遥感数据在测绘服务市场的渗透率仅2.3%,预计未来5年复合增速56%,至2020年,卫星遥感数据交易规模达139亿元,基于卫星遥感的行业应用服务潜在市场规模近1000亿元。由此一来,深耕这一块的欧比特自然获益无穷。

因此,基于上述,格力集团此番的快速举牌,无非是看中了欧比特业务的“高科技”属性和潜力。而且格力金投在简式权益变动报告书中便表示,有意战略入股欧比特并非图一时的投资股权盈利,并表态本次权益变动完成后存在未来12个月内继续增持欧比特股份的计划。

而需要指出的是,此前移情长园便是一个很好的例子,彼时行业人士并一致认为格力集团显然是看中了长园集团在新能源汽车供应链中的“上游”地位,而与众多新能源汽车厂商在造车方面的竞争相比,供应链中的“上游”地位显得尤为重要。

此外,从另一个角度来看,格力集团举牌欧比特,或许还有一些小心思隐藏其中。

据了解,格力集团系珠海国资委控股企业。2017年5月,格力集团在国资委的支持下成立了全资子公司格力金投。自成立以来,格力金投深度参与了千亿规模的珠海发展投资基金的设立和运营管理,一方面通过基金的专业化运作提升珠海市基础设施建设的融资能力,另一方面通过产业投资持续助力珠海企业的发展。

而不难看出,本次格力金投战略入股欧比特,很大程度上体现了格力集团助推珠海经济发展的决心。作为珠海本地民营上市公司,欧比特有望从多方面得到国资的支持,格力集团的资金优势和国资资源将进一步促进公司的长期发展。

欧比特并非如此完美?

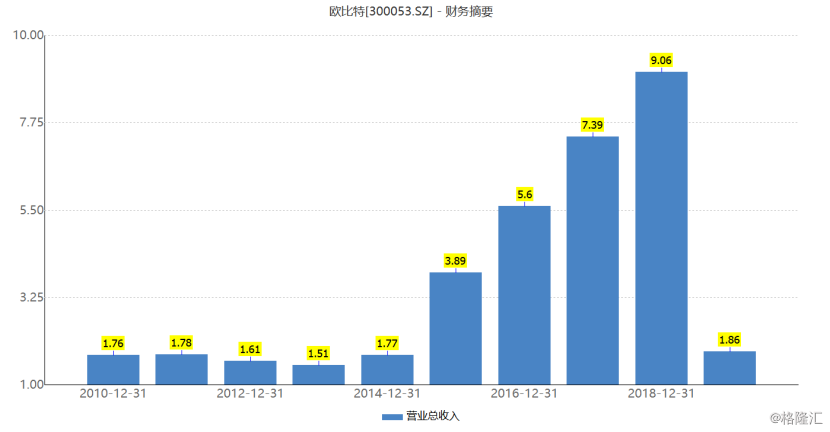

虽然欧比特所处的行业未来是“星辰大海”,但不得不说,从当前欧比特的基本面来看,其表现似乎也并非如此完美。

自2010年上市以来,欧比特的业绩表现只能说是中规中矩,前四年该公司营业收入和净利润一直维持在1.6亿元和2500万元左右。随后,在2014年,其开始大肆收购资产,先后收购铂亚信息、智建电子、绘宇智能,业绩才开始大幅增长。

(资料来源:wind)

据财报显示,2015至2017年,该公司迎来业绩飞速增长的高光时刻,三年间的营业收入增速分别为120.29%、44.01%、31.95%,净利润增速也分别为为130.74%、46.26%、42.89%。但没想到的是,到了2018年,其业绩又马上“变脸”——营业收入增速放缓以及净利润同比下降。其中,营收为9.06亿元,增速较2017年有所放缓为22.62%,净利润则为0.95亿元,同比下降21.47%。

而值得一提的是,通过收购扩张而带来的商誉问题也正像一把达摩克利斯之剑悬在头顶。截止去年底,欧比特账上商誉高达8.36亿元,占公司净资产的25.91%。如果铂亚信息、绘宇智能和智建电子等公司未来经营状况下滑,则存在商誉减值的风险。

与此同时,该公司的应收账款也大幅攀升。据同花顺数据发现,公司2014年应收账款仅1.22亿元,但2015-2018年公司的应收账款分别为3.36亿元、4.65亿元、5.4亿元、6.72亿元。而同期的坏账损失也大增,分别为1288.45万元、1181.38万元、1160.17万元、2485.67万元,从而拖累了公司的盈利能力,去年公司归属净利润为0.95亿元,同比下降21.47%。

此外,需要注意的是,今年欧比特业绩也可谓是进一步下滑。据财报显示,今年一季度,其营业收入为1.86亿元,同比增长6.29%,扣非净利润仅1484.21万元,同比下降31.78%。而且公司一季度应收账款上升到了7.03亿元,占公司流动资产的33.21%,随着应收账款账龄时间延长,公司账款或有不能收回的风险。

由此一来,整体而言,虽然目前欧比特所处的行业前景比较好,但根据其财报透露的信息来看,其基本面还是有待考量的。