下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

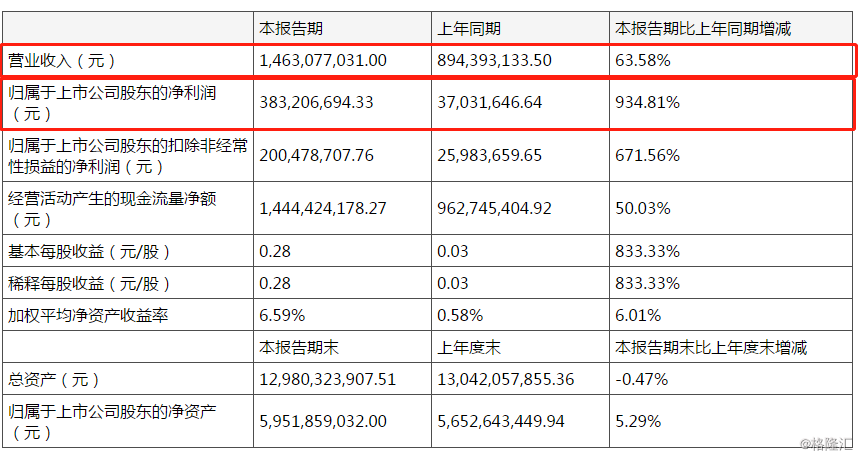

7月29日晚,三湘印象股份有限公司(以下简称“三湘印象”)发布了2019年半年度报告,报告期内,三湘印象营业收入为14.63亿元,同比增长63.58%;净利润为3.83亿元,同比增长934.81%;扣非净利润为2亿元,同比增长671.56%。

(图片来源:公司公告)

或受此利好消息的影响,今日开盘,三湘印象股价高开高走,上涨3.2%,但至午后,股价开始回落,截止收盘,报价5.38元,上涨0.56%,最新总市值为73.77亿元。

(图片来源:富途牛牛)

资料显示,“三湘印象”原名是“三湘股份”,2012年通过借壳在深交所上市,公司的主营业务是地产,公司的地产销售主要集中在上海,打造了“花城系列”“海尚系列”“印象系列”等产品。

2016年5月,三湘股份完成对“观印象”100%股权的收购,收购对价为19亿元。观印象的前身是由张艺谋、王潮歌、樊跃三名著名导演发起成立的北京印象创新艺术发展有限公司,旗下拥有“印象系列”“又见系列”“最忆系列”“归来系列”。公司将观印象收购后,就构建了“文旅+地产”双主业的发展格局。

但三湘印象在以“地产+文旅”协同发展的同时,在行业普遍向好的情况之下,2018年公司的两个主营业务的业绩却双双下滑,并遭遇到了深交所的问询。

据2018年的年报显示,公司实现的总营业收入为16.33亿元,同比下降33.99%,不足2016年营业收入的四分之一;归母净利润为-4.56亿元,同比下降271.85%。

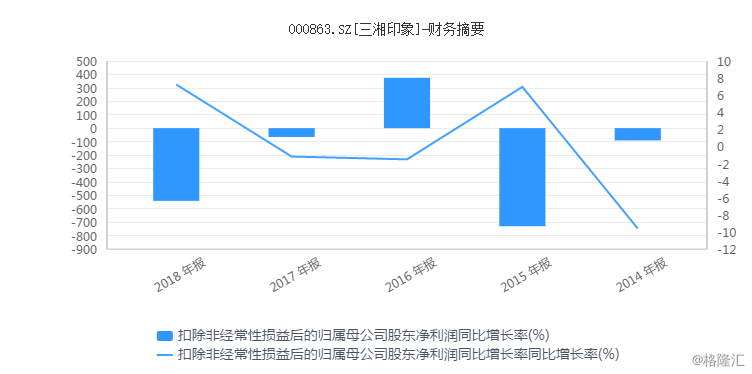

反观公司近5年的营收和扣非净利润,除了2016年营收和扣非净利润有大幅度的上涨外,其余年份的营业收入与扣非净利润都在同比下降。2018年的营业收入与扣非净利润更是出现了滑铁卢式的下滑,扣非净利润为-10.35亿元。

(图片来源:iFinD)

在公司公布的今年一季度以及中报的业绩情况来看,营收和净利润得到了大幅度的提升,似乎在暗示公司的业绩有了明显的好转,但根据公司披露的公告,今年Q1营收和净利润大幅增长的主要原因为一季度部分项目交房结转收入较上期的增加所致。

另外,根据公司今天发布的业绩公告来看,虽然营收和净利润继续保持大增,但是此次的功臣仍然是房地产项目,今年上半年,三湘印象的房地产分部净利润3.47亿元,而去年同期仅1944万元;文化演艺分部净利润为716.33万元,去年同期为-332.85万元,同比扭亏。

为了扭转局面,继续保持公司营收和净利润的增长,公司对两个主营业务进行了规划。

地产方面,未来公司将在深耕上海房地产市场的同时,积极参与长三角、京津冀和粤港澳大湾区三大城市群开发建设,公司也将择机择时在以上区域的土地储备,并紧跟房地产的消费升级,突出绿色设计,并将文旅元素融入到地产中去。

但值得注意的是,随着调控政策的持续高压,融资渠道的全面缩紧,今年上半年整个房地产行业并不景气,截止到7月15日,从沪深两市共计39家上市房企披露的中期业绩报告的情况来看,剔除8家无法提供业绩增长或下滑幅度数据的企业,实现业绩增长的房企不足一半,可谓“喜忧参半”。而且这39家房企基本上是中小房企。

此外,从房地产市场竞争的格局来看,碧桂园、万科地产、中国恒大、中海地产等依靠自身的品牌,在市场上占有较高的份额,而且万达、融创、恒大等传统房企大佬,都在地产项目中重手融入文旅元素,甚至作为一个转型方向。

因此,一方面是整个房产行业的不景气,另一方面是龙头房企继续称霸市场,三湘印象能否依靠绿色设计、“文旅+地产”模式抢占市场份额,还有待市场的检验。

文化演艺方面,为了提高文化演艺业务收入,公司计划争取加大部分已公演项目的持股比例。三湘印象文化演艺业务子公司观印象的主要收入来源于演出艺术创作、内容维护、演出票务分成以及股东权益分红等。目前,公司正在编制的演艺作品有《归来遵义·长征之路》《印象滇池》《印象太极》、《最忆韶山冲》等。

但反观子公司观印象近3年的情况来看,其表现不太让人满意。三湘印象在2016年斥19亿元收购的“观印象”,连续3年未达成业绩承诺,2018年底对其计提11.54亿元的商誉减值的准备。

如今,观印象核心团队的铁三角“张艺谋”“王潮歌”“樊跃”三人的聘任协议均已到期,到期后也未续约,这对观印象的“吸引力”也大打折扣。尽管公司也正在尝试与业内不同的优秀编创制作人才以项目为前提开展合作,加强观印象品牌的建设,维护观印象品牌形象,但是效果也并不理想。

值得注意的是,三湘印象的管理层也十分不稳定,据三湘印象公告披露,2018年至今,约有11位高管辞职。公司总经理与董事会秘书在过去一年内更换了三次。频繁的人事变动,也不利于公司的日常运营。

因此,公司虽然实现了营收和净利润的大幅度增长,但其面临的困境也不容小嘘,如何在充分考察市场的情况下,把主营业务做好做大,还需要时间去检验。