下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源:长江宏观固收

报告摘要

过满的降息预期及美股达历史高位的估值,可能意味着市场存在潜在不确定性

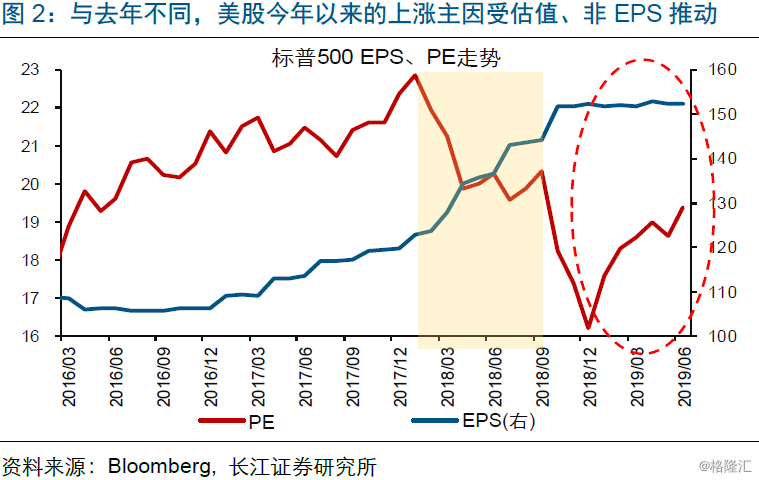

今年以来,美股在EPS增速下滑背景下屡创历史新高,主要与美联储降息预期不断升温、推动估值提升有关。年初至今,美股三大股指自低位反弹超15%,并多次刷新历史新高。其中,美股EPS增速跟随经济回落,指数上涨主要受估值提升推动,后者与美联储降息预期升温、带动无风险利率加速回落高度相关。

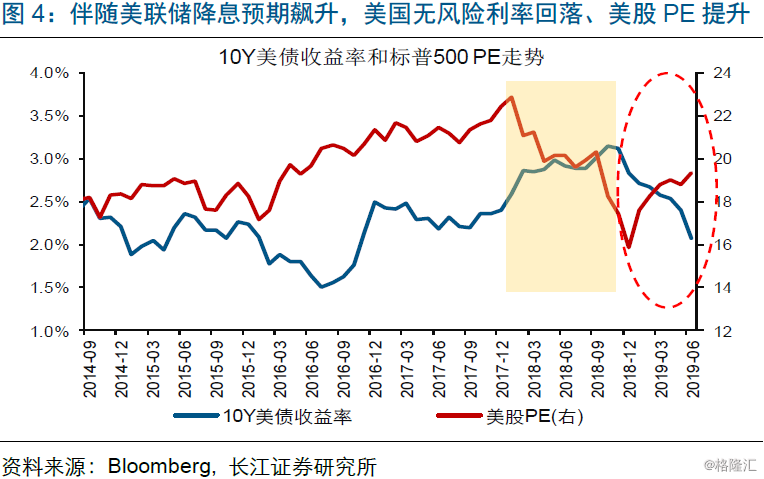

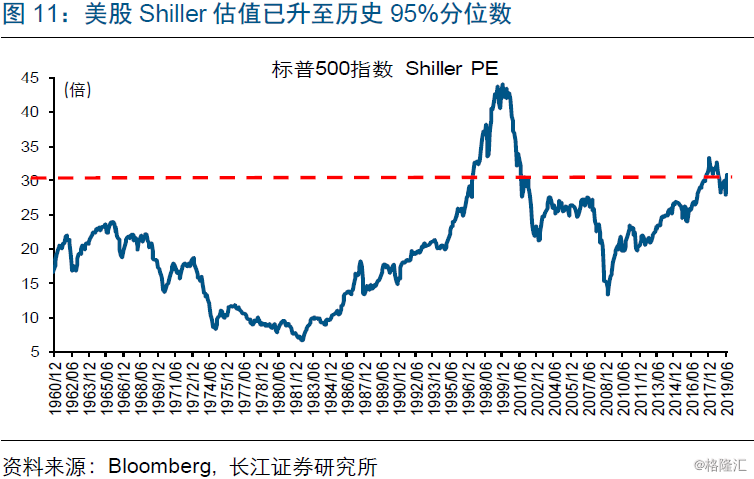

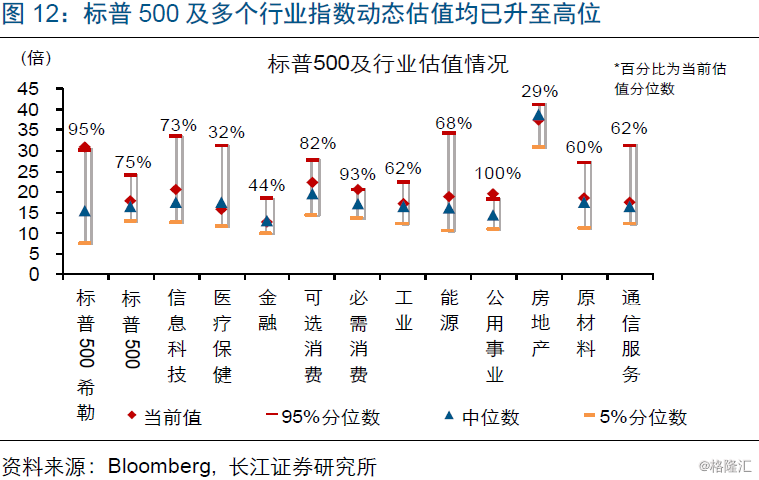

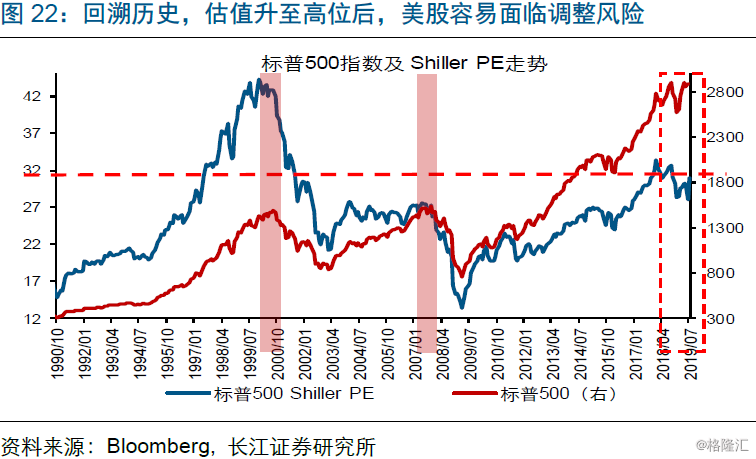

目前,美国长端国债走势对降息预期的反应较为充分,美股估值也达历史高位。随着市场预期美联储年内降息1次、3次概率升至100%、51%,2Y美债收益率快速下行64bp,并带动10Y美债大幅回落58bp。受利率回落等推动,美股希勒、动态估值分别升至历史95%、75%分位数,部分行业估值也达历史高位。

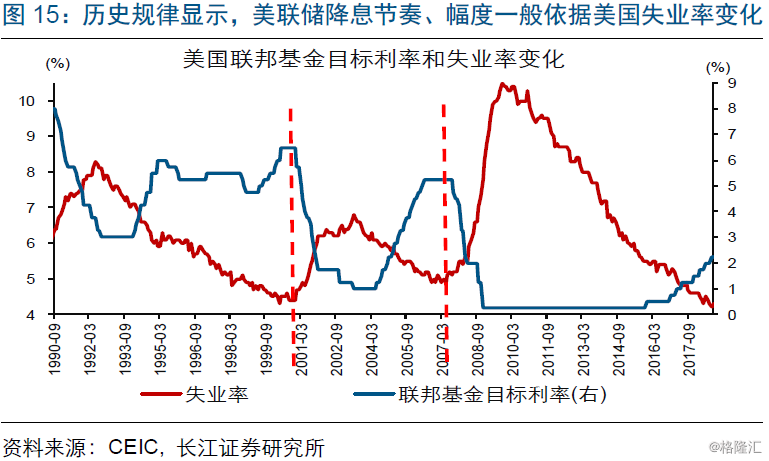

从美国就业、通胀及降息空间来看,市场对美联储年内降息力度的预期可能打得过满。根据历史经验,美联储降息节奏一般由美国失业率上升速度决定。目前,美国失业率依然处于历史低位。同时,由于美国核心通胀水平超过2%,部分美联储官员在支持降息上的迫切性有所下降。当前较低的基准利率水平、有限的降息空间(225bp)等,也可能使美联储在降息力度的把控上更加谨慎。

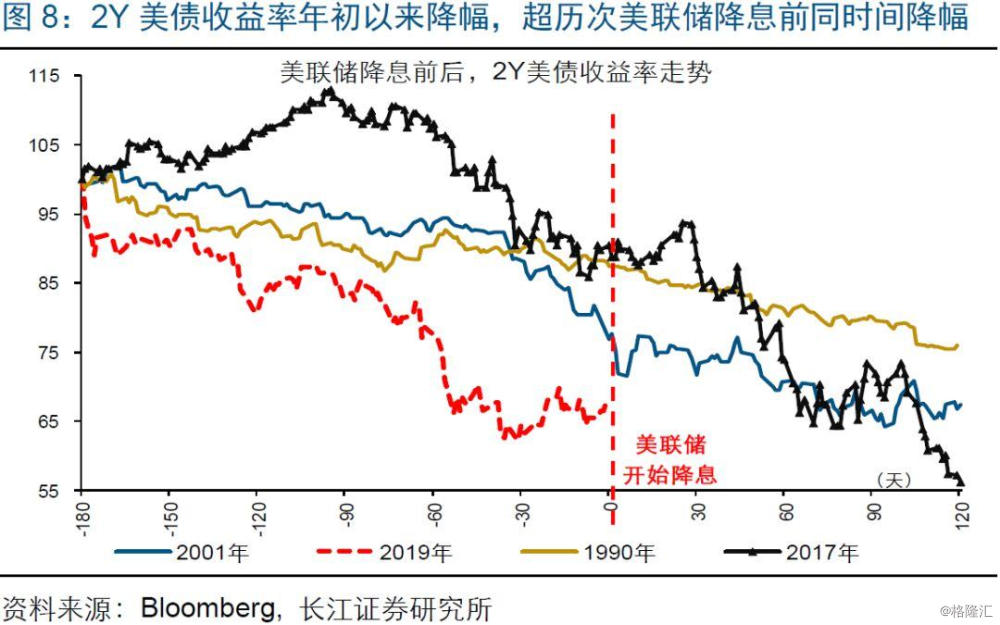

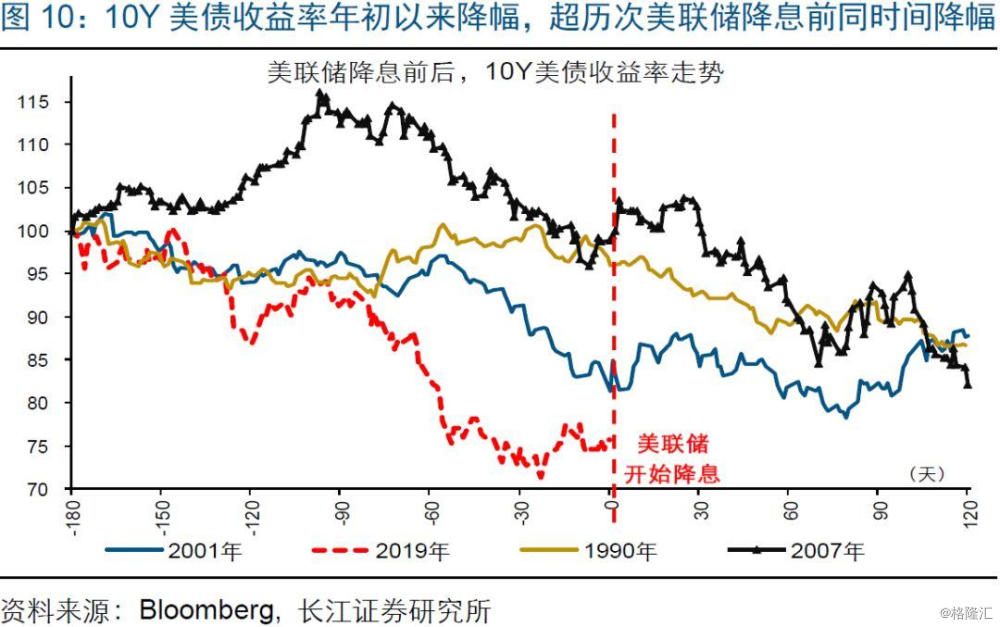

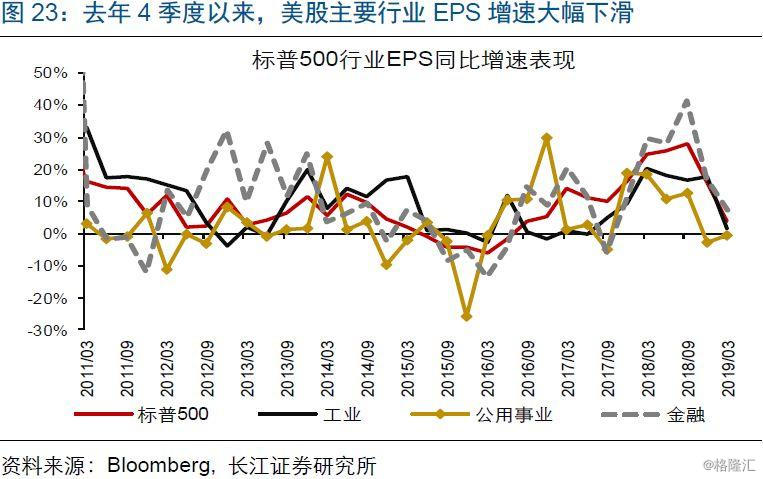

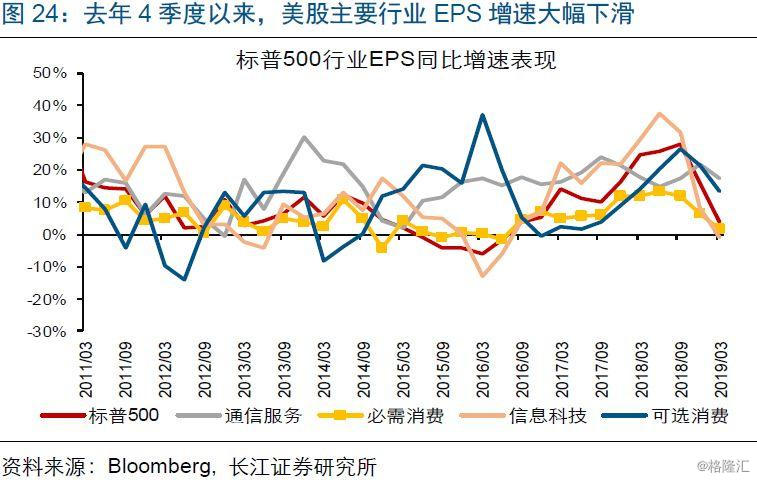

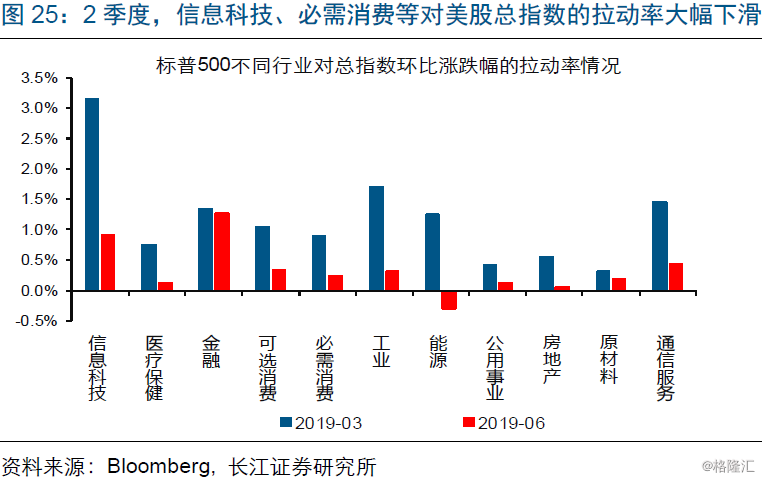

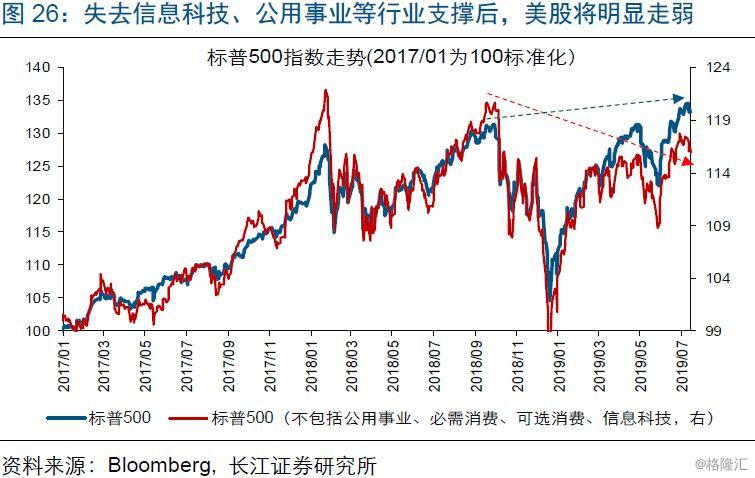

过满的降息预期及美股已达历史高位的估值,可能意味着市场存在潜在不确定性。一方面,10Y美债收益率的降幅,已创历史同期新高。同时,伴随美国经济景气持续下行,美股EPS增速趋加速回落。而随着估值升至高位,涨幅居前、权重较高的信息科技、公用事业等行业在2季度对美股总指数上涨的拉动率均大幅下滑。未来一段时间,若降息预期出现修正,市场可能存在潜在不确定性。

风险提示:

全球经济遭遇“黑天鹅”事件冲击。

报告正文

海外热点跟踪

热点跟踪:市场对美联储降息的预期是否太满?

事件:年初以来,尽管美国经济景气加速下滑,但伴随美联储降息预期飙升,美股自低位反弹、并屡屡刷新历史新高。

点评:

年初以来,美股在EPS增速下滑背景下屡屡刷新历史新高,主要与美联储降息预期大幅升温、带动估值提升有关。年初至今,美股三大股指自低位反弹超15%,并多次刷新历史新高。美股反弹与EPS关联较小,主要受估值提升推动。具体来看,伴随美国GDP增速下滑,美股EPS增速加速回落。与此同时,受市场对美国经济衰退担忧加剧、美联储公开释放降息信号等影响,美联储年内降息预期飙升,推动无风险利率(10Y美债收益率)大幅下行、带动估值持续提升。

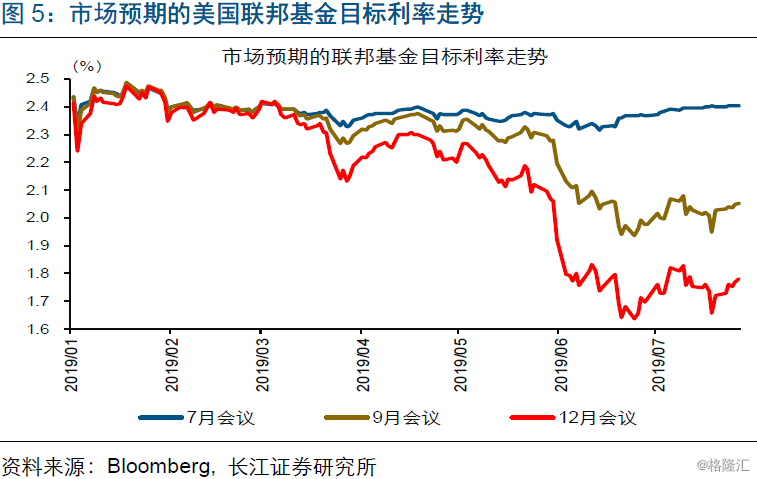

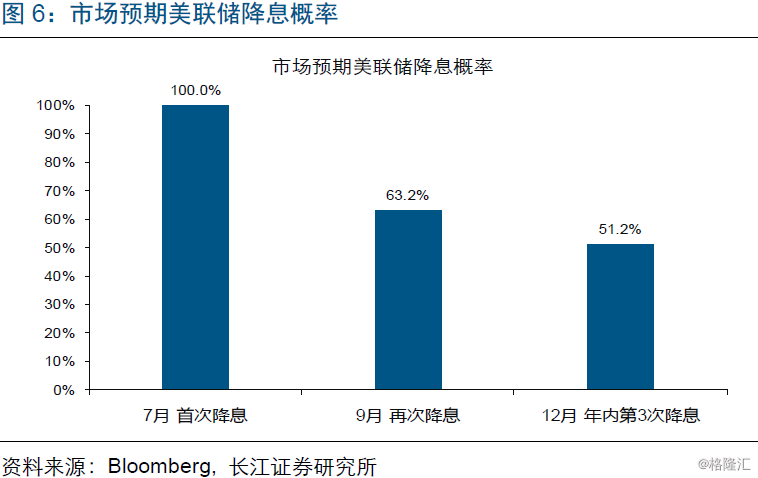

目前,市场预期美联储年内降息1次、3次概率已分别升至100%、51%。1月以来,在美国经济景气加速回落、美联储公开释放降息信号等刺激下,市场对美联储年内的降息预期快速抬升。目前,市场预期美联储7月降息的概率已达100%(降息25bp、50bp概率分别为78.6%、21.4%)。基于7月首次降息的假设前提,市场预期美联储9月、12月再各降息1次(25bp)的概率分别达到63.2%、51.2%。

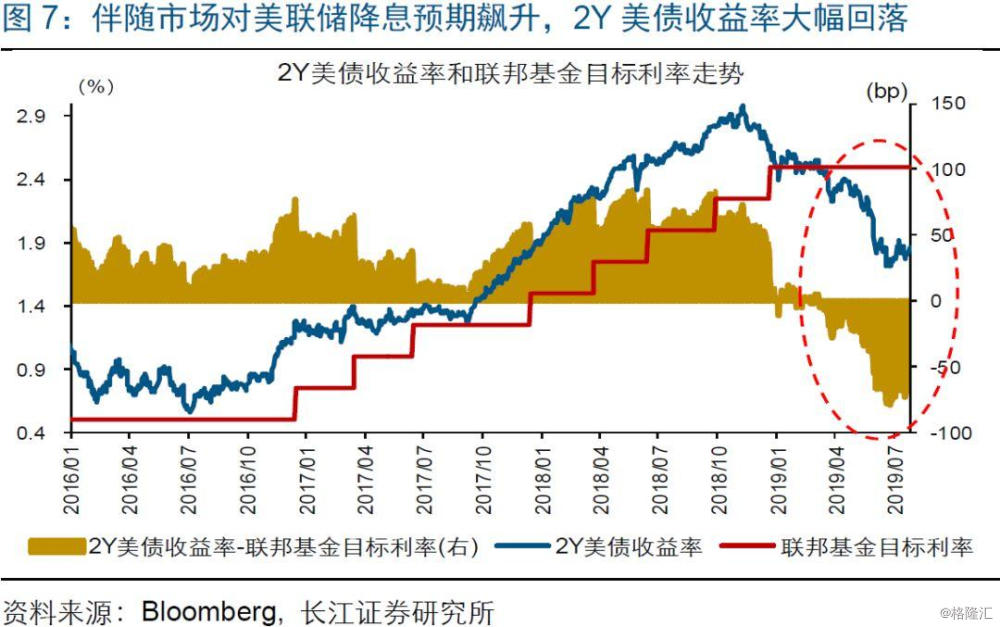

在降息预期不断加强的带动下,美国长端国债收益率的大幅回落。10Y美债收益率可拆分为2Y美债收益率和美债期限利差(10Y-2Y),前者主要受货币环境及政策预期等影响。年初以来,10Y美债收益率由2.66%大幅回落58bp至2.08%。其中,10Y-2Y美债期限利差先走扩、后收窄,走势震荡。但随着市场对美联储年内降息预期飙升,2Y美债收益率由2.5%大幅回落64bp至1.86%。2Y美债收益率64bp的降幅,不仅反映了市场对美联储降息的预期不断加强,也创下了1990年以来,2Y美债收益率在历次美联储降息前6个月的最高降幅。

伴随无风险利率大幅下行,美股Shiller、动态估值已分别升至历史95%、75%分位数,部分涨幅居前、权重较大的行业估值也达到历史高位。今年以来,美股Shiller 估值持续提升,目前已达30.86倍、升至历史95%分位数。动态估值方面,标普500估值也快速回升至历史75%分位数。行业层面,涨幅居前、权重较高的公用事业、必需消费、信息科技、可选消费的行业估值分别升至历史100%、93%、73%、82%分位数。

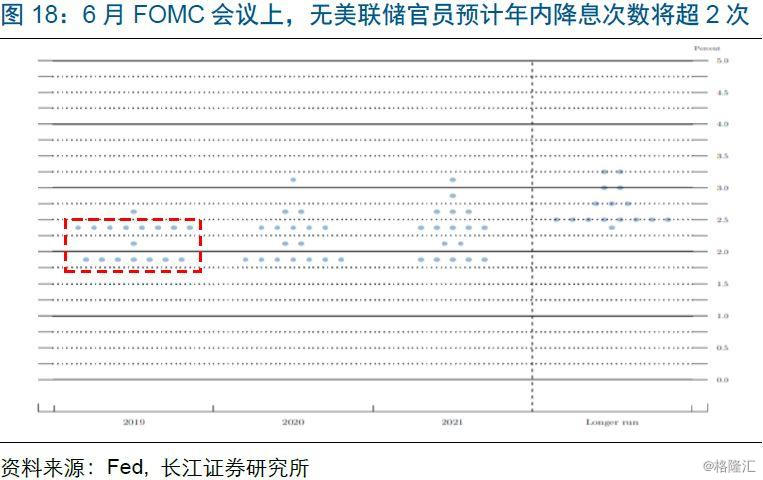

从美联储政策决策的历史经验及美国就业市场状况来看,市场目前对美联储年内降息力度的预期可能打得过满。历史经验显示,美联储一般不会因美国经济景气回落而持续、快速降息,降息节奏、幅度往往依据美国失业率的上升速度。目前,美国失业率为3.7%,依然处于近50年以来的低位。同时,美国失业率的领先指标,非农新增就业和当周首次申请失业金人数等虽然均有所“恶化”,但“恶化”的速度依然较慢。上述背景下,6月FOMC会议上,没有美联储官员预计年内降息次数将超过2次。

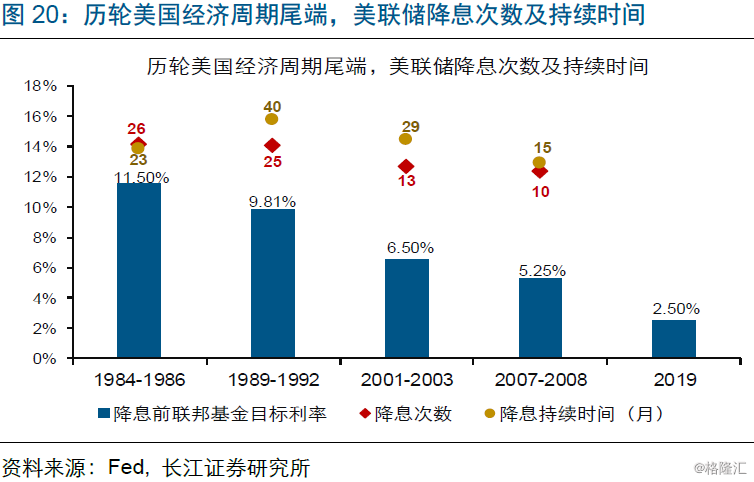

美国较高的核心通胀及较低的基准利率水平,可能让美联储在降息力度的把控上更加谨慎。一方面,美国较高的核心通胀水平(2.1%),降低了部分美联储官员在支持降息上的迫切性。例如,6月FOMC会议上,依然有8位美联储官员支持年内不降息。同时,由于当前的基准利率水平较低、限制了降息空间(若每次降息25bp,美联储仅有9次降息机会),美联储在降息力度的把控上可能更加谨慎。回溯历史,1980年至今,美联储在美国经济周期尾端的降息时间平均持续27个月,最少也持续了15个月。

过满的降息预期及美股已达历史高位的估值,可能意味着市场存在潜在不确定性。一方面,10Y美债收益率的降幅,已创历史同期新高。同时,伴随美国经济景气持续下行,美股EPS增速趋加速回落。而随着估值升至高位,涨幅居前、权重较高的信息科技、公用事业等行业在2季度对美股总指数上涨的拉动率均大幅下滑。未来一段时间,若降息预期出现修正,市场可能存在潜在不确定性。

年初以来,市场对美联储降息的预期不断升温,带动长端美债收益率加速回落、支撑美股大幅反弹。通过研究美股影响因素,以及结合美联储降息历史经验,我们发现:

1)目前,美国长端国债走势对降息预期的反应较为充分,美股估值也达历史高位。随着市场预期美联储年内降息1次、3次概率升至100%、51%,2Y美债收益率快速下行64bp,并带动10Y美债大幅回落58bp。受利率回落等推动,美股希勒、动态估值分别升至历史95%、75%分位数,部分行业估值也达历史高位。

2)从美国就业、通胀及降息空间来看,市场对美联储年内降息力度的预期可能打得过满。根据历史经验,美联储降息节奏一般由美国失业率上升速度决定。目前,美国失业率依然处于历史低位。同时,由于美国核心通胀水平超过2%,部分美联储官员在支持降息上的迫切性有所下降。当前较低的基准利率水平、有限的降息空间(225bp)等,也可能使美联储在降息力度的把控上更加谨慎。

3)过满的降息预期及美股已达历史高位的估值,可能意味着市场存在潜在不确定性。一方面,10Y美债收益率的降幅,已创历史同期新高。同时,伴随美国经济景气持续下行,美股EPS增速趋加速回落。而随着估值升至高位,涨幅居前、权重较高的信息科技、公用事业等行业在2季度对美股总指数上涨的拉动率均大幅下滑。未来一段时间,若降息预期出现修正,市场可能存在潜在不确定性

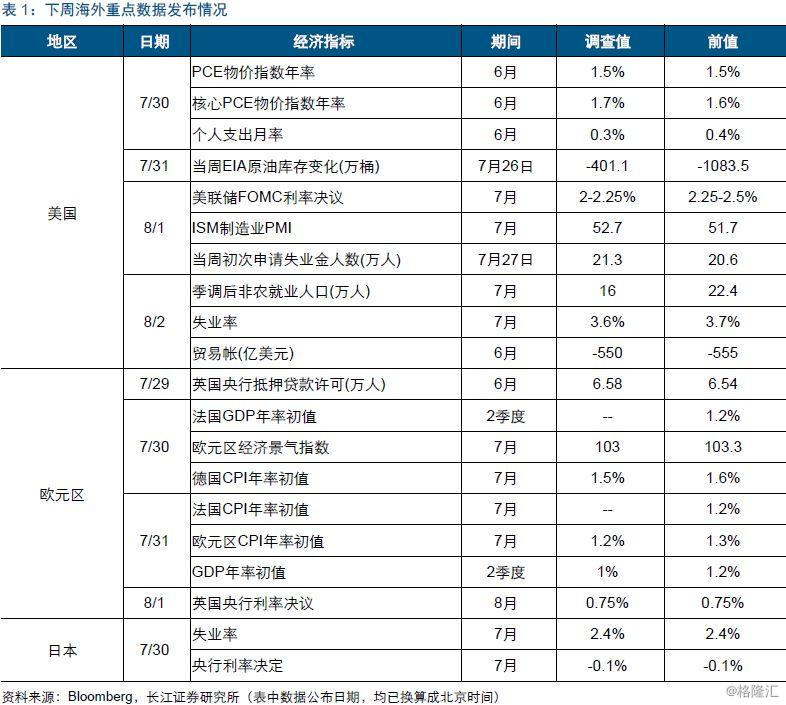

重点关注:美联储7月议息决议和美国PMI、非农数据

8月1日,美联储将公布7月议息决议结果。关注美联储是否选择降息,以及对未来政策路径的最新表态。同日,美国将公布7月ISM制造业PMI。若7月制造业PMI继续走弱,美国3季度GDP数据或加速恶化。8月2日,美国将公布7月非农数据。关注美国非农新增就业以及周薪收入增速的最新变化。