下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创固收周冠南团队

来源:华创债券论坛

摘要

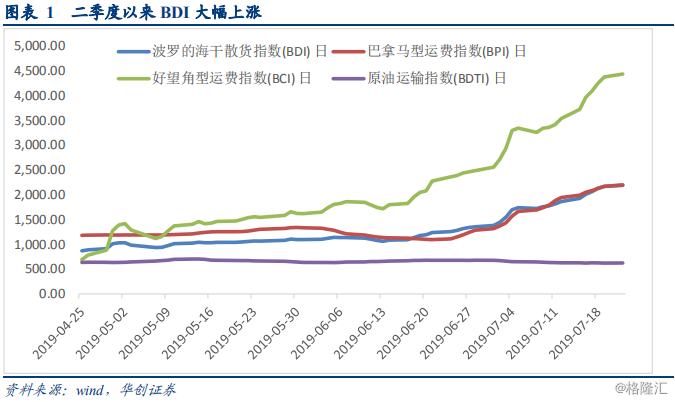

债市策略:BDI大幅上涨主要受铁矿石价格上升和商船安装除硫装置影响,溃坝和飓风事件使得全球四大矿区出货量明显减少,导致国际价格上涨;同时国内库存较低以及需求较为强劲,为矿价上涨提供推动力。后续来看,短期内铁矿石价格仍可能继续上涨,而即将进入海运旺季,BDI上涨可能延续,但本轮BDI大幅上涨并非显示国际贸易景气度明显回升。对国内债市而言,BDI大涨可能影响市场经济预期,但经济指标走弱明显,未来债市向好趋势延续,但受收益率处在较低水平的制约,下行空间或较为有限。

今年4月初以来,BDI指数大幅上涨与全球宏观经济发生了显著背离。对于BDI上涨的原因,我们做如下分析:

首先,BDI指数上涨与铁矿石大幅上涨密不可分。2019年以来BDI成分指数中运价上行最明显的是主要运输铁矿石和煤炭的好望角型运船,其次是可以兼运铁矿石的巴拿马型运船,因此本次BDI指数上行,与铁矿石的运输关系较为密切。从铁矿石价格来看,今年以来铁矿石涨价较多,带动BDI上行。

供需两端共同作用下,近期铁矿石迎来牛市行情。首先是淡水河谷矿难,导致产量大减,并且目前复产较为困难。其次,受飓风冲击,澳大利亚三大矿山上半年的发货量也同比下降。再次,国内库存量收紧。目前国内铁矿石库存较低,港口库存延续下降态势,显示矿市供需紧平衡格局未改。最后,需求较为强劲,此前由于基建快速回升预期导致国内钢铁价格出现明显回升,利润驱动下钢厂生产积极,加之环保驱动钢厂利润淡季触底,铁矿石强劲需求强劲。国内矿石强劲需求是导致国内铁矿石涨幅远大于国际涨幅的主要原因。

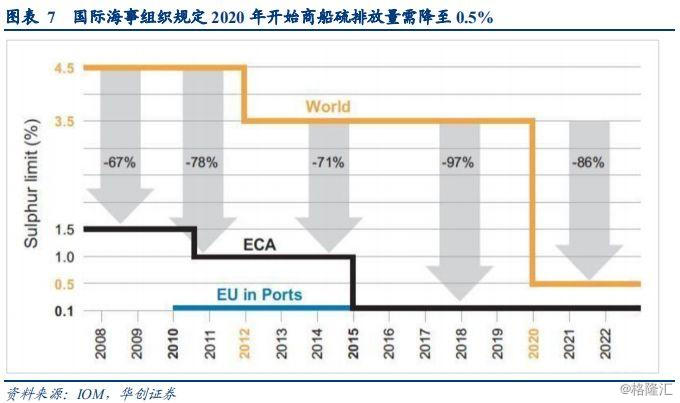

除了铁矿石以外,船只引擎配备除硫清洁装置也促使BDI大幅上行。根据国际海事组织(IMO)新的排放控制区(ECA) 法规强制要求,从2020年1月1日开始,所有商船必须将硫排放量从3.5%降至0.5%,为此,部分区域国家和地方要求对此出台新规,很大程度上促使了运费的上涨。

好望角船只安装除硫装置的动力较强,叠加船只供给偏紧,是导致BDI运价上升的另一个主要原因。由于运输铁矿石的好望角运船载重普遍在10万吨以上,日耗油量较大使得该类商船安装脱硫装置经济效应较大。因此,好望角安装脱硫装置动力较高。除此之外,此前IMO预测,全年干散货运增量预期大于投运的船舶增量预期,而此前好望角完成脱硫装置的运船较少,安装工期大部分集中在二三季度进行,加剧了运船供给的紧张,导致运费大幅上升。

风险提示:全球经济景气度快速回升

正文

一、BDI指数缘何大涨?后续走势如何?

周三(7月24日)央行继续暂停公开市场操作,今日有1000亿元逆回购到期,当日实现净回笼1000亿元。国债期货午后跌幅扩大,10年期主力合约收跌0.2%,5年期主力合约跌0.11%,10年期国开债活跃券190210最新成交报3.545%,收益率上行1.35bp,次活跃券190205最新成交报3.675%,收益率上行1.49bp。10年期国债活跃券190006最新成交价报3.17%,收益率上行2.25bp。央行最新表态释放基准利率维稳信号,债券市场情绪受到影响。

今年4月初以来,BDI指数从685点大幅上涨至目前的2165点,由于BDI指数是散装原物料的运费指数,与全球贸易景气度息息相关,因此,一般情况系其大幅上涨代表了全球贸易景气度较高,但从近期情况来看,虽然其大幅上行,而二季度全球贸易却明显转弱,BDI上涨与全球宏观经济发生了显著背离。对于BDI上涨的原因,我们做如下分析:

BDI上涨主要受铁矿石和船舶安装除硫装置影响。首先,BDI指数上涨与铁矿石大幅上涨密不可分。对BDI进行拆分,其是由代表不同船型的3个成分指数构成,分别是好望角型、巴拿马型和灵便性运价指数,其中,好望角型运量较大,一般以铁矿石和煤炭等大宗商品为主;而巴拿马型船型略小于好望角型,一般以煤炭、粮食、钢材、木材为主,也有部分用于运输铁矿石;而灵便型船型较小,则以运输粮食和小宗散杂货为住。在所运商品中,铁矿石占比居首。因此,整体来看,BDI上涨或与铁矿石涨价有关。

具体来看,2019年以来BDI成分指数中运价上行最明显的是主要运输铁矿石和煤炭的好望角型运船,其次是可以兼运铁矿石的巴拿马型运船,因此本次BDI指数上行,与铁矿石的运输关系较为密切。从铁矿石价格来看,今年以来铁矿石涨价较多,国内活跃合约期货结算价从年初的490元/吨上涨至目前的接近900元/吨,涨幅达83%左右,国际价格方面,以巴西65%粉矿铁矿石价格指数来看,从年初的87美元/吨上涨至目前的126美元/吨,涨幅为44%左右。一方面,BDI指数与初级商品市场的价格正相关,运输的商品价格大幅上涨,运费也也会有所上涨,类似于保价有所上升;另一方面,商品运输需求较高也会导致BDI上涨,前期国内和国际铁矿石库存大幅下降,叠加此前由于基建加速回升预期和环保限产引起钢价上涨驱动钢厂利润上升,也导致对铁矿石需求增加,后续需求是否持续回升有待观察。

供需两端共同作用下,近期铁矿石迎来牛市行情。首先是淡水河谷矿难,导致产量大减,并且目前复产较为困难。今年1月25日,国际铁矿石巨头巴西淡水河谷报告米纳斯吉拉斯州Feijao矿区1号尾矿坝发生泄漏,由于事故造成百余人死亡和失踪,事态较为严重,淡水河谷先后主动关停多座矿区。此后,淡水河谷宣布大幅下调其2019年计划产量,产量下调约为6800万~9300万吨,下调后的产量与2018年相比大幅下降。由于,淡水河谷为全球最大铁矿石产地,对产量影响较大。其次,受飓风冲击,澳大利亚三大矿山上半年的发货量也同比下降。3月下旬,澳大利亚遭遇飓风,飓风期间发货量下降,同时飓风破坏港口部分设施,三大矿上纷纷下调2019年发货量。再次,国内库存量收紧。目前国内铁矿石库存较低,港口库存延续下降态势,显示矿市供需紧平衡格局未改,矿石需求预期偏强。

最后,需求端强劲。国内矿石强劲需求是导致国内铁矿石涨幅远大于国际涨幅的主要原因。此前由于基建快速回升预期导致国内钢铁价格出现明显回升,利润驱动下钢厂生产积极,加之环保驱动钢厂利润淡季触底,铁矿石强劲需求较为强劲。未来在铁矿产量恢复前或者需求回落前,铁矿石大概率仍会上涨,后续需关注环保限产对矿石需求影响。

除了铁矿石以外,船只引擎配备除硫清洁装置也促使BDI大幅上行。根据国际海事组织(IMO)新的排放控制区(ECA) 法规强制要求,从2020年1月1日开始,所有商船必须将硫排放量从3.5%降至0.5%,为此,部分区域国家和地方要求对此出台新规,很大程度上促使了运费的上涨。减少硫的排放量主要有两种方法:给船只引擎配备可以除硫的清洁装置,或者是购买更高品质的燃料。

好望角船只安装除硫装置的动力较强,叠加船只供给偏紧,是导致BDI运价上升的另一个主要原因。对于商船而言,选择何种方式达到硫排放量标准取决于两种方式的成本高低,若安装除硫装置的成本小于继续使用低硫油产生的运营成本,则商船将有动力安装除硫装置,而此主要取决于日耗油量和剩余运行年限。由于运输铁矿石的好望角运船载重普遍在10万吨以上,日耗油量较大使得该类商船安装脱硫装置经济效应较大。因此,好望角安装脱硫装置动力较高,巴拿马其次。除此之外,此前IMO预测,全年干散货运增量预期大于投运的船舶增量预期,而此前好望角完成脱硫装置的运船较少,安装工期大部分集中在二三季度,加剧了运船供给的紧张,导致运费大幅上升。

总结来看,BDI大幅上涨主要受铁矿石价格上升和商船安装除硫装置影响,溃坝和飓风事件使得全球四大矿区出货量明显减少,导致国际价格上涨;同时国内库存较低以及需求较为强劲,为矿价上涨提供推动力。后续来看,短期内铁矿石价格仍可能继续上涨,而即将进入海运旺季,BDI上涨可能延续,但本轮BDI大幅上涨并非显示国际贸易景气度明显回升。对国内债市而言,BDI大涨可能影响市场经济预期,但经济指标走弱明显,未来债市向好趋势延续,但受收益率处在较低水平的制约,下行空间或较为有限。