下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:山西证券

投资要点:

1.降息预期已经形成

我国经济继续承压我国经济压力依然不小,从分项来看,除生产、配送时间、预期外,PMI其他10项已经全面落入收缩区间。

各国央行纷纷降息,我国货币政策宽松预期升温

2019年7月18日,韩国央行将基准利率(baserate)从1.75%下调至1.5%。当日,印尼、南非、乌克兰央行不约而同的发出了降息的公告。6月4日至7月初一个月来,澳大利亚储备银行连续两次下调隔夜借款利率25个基点,俄罗斯中央银行于6月14日降息25个基点至7.5%。同时,欧洲央行在7月4日也透露了降息和重启量化宽松的可能性。澳大利亚央行与美联储货币政策联动较好,目前两国目标利率已经形成剪刀差。从历史来看澳大利亚目标利率仅在1999-2000年超过美联储并在2000年后迅速抹平这一剪刀差。

美联储鸽派证词引发市场降息预期近期美联储高级官员鸽派声明不断强化降息预期。美联储观察工具FedWatch显示,7月31日降息的概率预期涨至100%,声明公布前,7月首次降息概率达87.5%,12月降息两次及以上的概率为89.1%。这一预期,皆因这是十多年来美联储首次暗示“对降息做好了准备”。

美联储降息周期和我国降息周期的相关性较好

在综合考虑了美联储量化宽松的时间点和降息的时间点之后,我们可以发现美联储降息或者是类似的宽松政策对我国降息消息的公布有预示作用。

2.我国降息周期回顾

降息之下A股表现并不尽如人意自2000年以来,我国经历了3次降息周期。从历史表现来看,但在3次降息周期中,仅2014-2015年A股走牛,其余时间点多为熊市。整体表现并不尽如人意。

在当前降息预期与估值下做多IC(小盘)做空IF(大盘)胜率更高

从历史统计来看,在降息周期下小盘股与大盘股EPS一并下行,但小盘股估值倍数(P/E,P/B)因流动性和风险偏好的影响不降反升,导致小盘股表现要强于大盘股。此外,从当前估值来看,小盘股性价比较蓝筹白马更佳,蓝筹白马中短期存在高估风险。

3.股票的配置:基于行业指数表现统计

事件发生后收益最大的5个行业是建筑装饰、计算机、商业贸易、机械设备、电子。等权持有这5个行业指数相较于比较基准是由超额收益的。

4.债券在降息周期下更值得配置

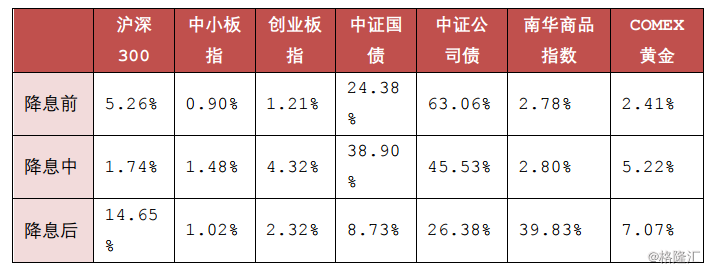

在降息的预期周期中,宏观基本面往往表现不佳,在之前的PMI数据中也可以看出,因此债券作为一种避险的投资品种是较为受欢迎的。首先,降息的预期阶段往往有出台降准等一系列宽松的货币政策,这些政策的出台首先会使得市场上的流动性更加充裕,降低资金价格,进而利于债券价格的上涨;其次,有了降息的预期之后,投资者会逐渐将仓位转移到债券的配置上,进而债券市场会逐步有资金入场,价格上升。与此同时我们观测到的令人意外的现象是,在降息前周期与降息周期中,公司债表现不亚于利率债,这一特点在大类资产配置优化中也得到体现。

5.大类资产配置策略建议:多债少股轻商品

我们将降息阶段分为降息前周期、降息周期、降息后周期三个阶段。从历史来看降息前周期持续时间为10-18个月、降息周期为2-10个月、降息后观测周期统一为6个月。

目前,各国央行进入降息周期,我国经济下行压力仍然偏大,我国在未来6个月内降息概率也有所增大。

我们认为当前我国正处于降息前周期阶段,配置上应更加侧重于固定收益类产品。

通过对历史数据进行分析,我们根据马科维茨的均值方差框架来给出这几种大类资产配置的比例。当前市场应该更注重对固定收益类资产的配置与我们预期的结论一致。