下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在过去的几十年来,智慧家庭、5G、人工智能、大数据等新兴产业的不断涌现指引着中国电子的前进方向。

随着中国电子2019百强公布,我们也从中发现了一些变化。

与前一年相比,前三位保持不变,分别是华为、联想、海尔,华为更是实现了榜单的12连冠。小米从2018年的第十一位越到了第四位,北大方正从2018年第八位升至第五位,比亚迪从第四降至第六。

对比去年的百强主营业务收入(合计3.5万亿元),今年本届百强企业主营业务收入合计4.3万亿元,比上届增长22.9%;总资产合计5.5万亿元,比上届(合计4.4万亿元)增长25%。

新一届百强中前三名企业主营业务收入均超过2500亿元;百强企业中主营收入超过1000亿元的有12家,比上届增加2家;超过100亿元的有74家,比上届增加8家;入围企业最低主营业务收入接近70亿元,比上届提高近17亿元,入围门槛进一步提高,头部趋势明显。

而百强各项绩效指标均在行业中处于领先地位,本届百强企业收入合计4.3万亿元,同比增长22.9%;实现利润总额2236亿元,平均利润率为5.2%,高于行业平均水平;百强企业平均的应收账款周转率达到5.6次,存货周转天数为31天;资产负债率67.4%,利息保障倍数4.1倍。

值得一提的是,深圳22家企业入围百强,除了像华为、比亚迪、中兴、康佳、创维这样的百强常客,也有大疆、华讯方舟这样的后起之秀。

深圳作为高新技术企业的聚集地,电子信息制造业更是完成规模以上工业总产值21313.3亿元,同比增长13.8%,约占全国行业规模的六分之一,占全市规模以上工业增加值近六成。深圳的企业,强势的一群,产生着深远的影响。

中国电子信息发展过程中,诞生了华为、联想、京东方、TCL、科大讯飞等一批世界知名企业,其旺盛的创新活力,引领着产业发展方向。其中,华为、小米、京东方、中芯更是杀出了一片天地。

根据CINNO Research7月18日发布的数据,2019年第一季度全球AMOLED智能机面板出货8670万片,京东方AMOLED智能机面板出货量增长迅速,2019年第一季度全球市占率5.9%,全球出货量排名第二,国内出货量排名第一。而在此之前的2018年,京东方出货量首度超越 LGD,跃居电视面板龙头。京东方位于第九,在榜单上名次提升一位,实至名归。

在通信设备领域,华为位列全球第一大运营商网络设备商;华为目前已经获得了全球50个以上5G商用合同,全球发货超过了15万基站。

智能手机领域,华为、OPPO和小米跻身全球智能手机出货量前五名,2018年三星手机出货量位居第一,出货量为2.923亿台,市场份额为20.8%,年同比下跌8%;苹果手机出货量为2.088亿台,市场份额为14.9%,年同比下跌3.2%;华为手机以280万部的微小差距紧随其后,出货量为2.06亿台,市场份额为14.7%,年同比增长33.6%。

小米手机出货量为1.226亿台位列第四,市场份额为8.7%,年同比增长33.2%,在智能穿戴领域更是独树一帜,名次大跨步迈进,也就不足为奇。

除此之外,在集成电路领域,中芯国际成为全球第五大芯片制造企业;在彩电领域,海信、TCL、创维液晶电视出货量均位列全球前五。

于此同时,这个行业也吸引了资本的青睐。

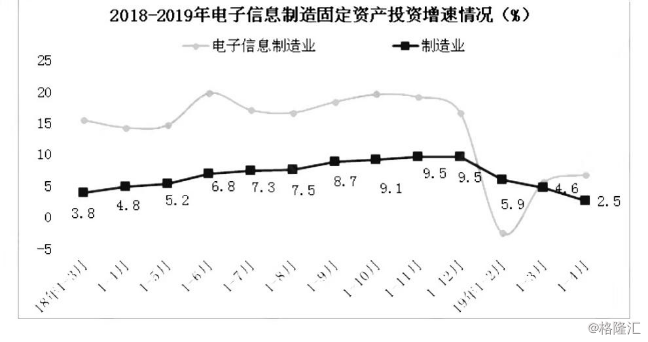

2018年,电子信息行业固定资产投资同比增长16.6%,高于全国制造业投资增速7.1个百分点。电子信息行业投资快速增长主要集中在新兴领域,对加速行业新旧动能转换起到了积极作用。如在人工智能领域,多地出台支持政策,产业巨头深入布局,创业公司快速兴起,我国人工智能相关企业已超过2000家。在虚拟现实领域,我国紧跟国际潮流,涌现出1500余家VR/AR创业公司,在关键技术、软硬件产品、应用内容领域各有布局,部分创新走在国际前列。

2019年1-4月,我国电子信息制造业固定资产投资同比增长6.7%,比1-3月加快1.2个百分点,高于同期制造业投资增速4.2个百分点。

数据来源: 工信部、中商产业研究院

这一切都得益于手机、计算机和彩电等传统行业继续保持规模优势、政策支持和主要行业、产品的高端化、智能化发展成果显著。有规模、能增值、受投资者青睐,龙头老大们的作用不容忽视。

比较引人关注的便是中兴,从2018的第7到最新的第13,它再一次下落了。虽然在通信设备领域是全球第四大运营商网络设备商,但关键技术欠缺,在芯片上却是狠狠被打了巴掌,也是让人念念不忘。

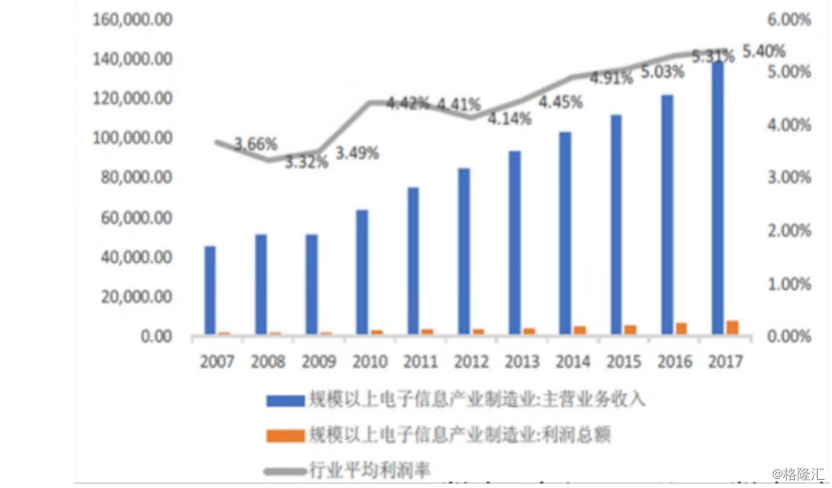

我国电子信息产业的销售收入已达全球第一,但是 2017 年我国规模以上电子信息制造业利润总额只有 7000 多亿元,行业平均利润率只有 5.4%;具有核心知识产权竞争力的零部件主要依靠进口,高额利润被国外上游厂商攫取。我国全球规模的电子信息制造依然是以整机组装为主,处于国际分工的下游,产品附加值低,与美、欧发达国家相比竞争力仍然偏低。

数据来源:中国报告网

集成电路的坑也不是一点大。

目前我国核心集成电路自给率不足两成,仅在某些技术较为容易的低端集成电路中占有少量份额,而服务器、个人电脑、可编程逻辑设备等关键领域市场占有率几乎为零,核心技术几乎都为发达国家垄断,反应在进口上就是我国集成电路连续三年超过2000亿美元,成为我国进口额最大的商品。 集成电路自主之路,道阻且长。

好在我们还是有进步,2018年,我国企业在3D NAND闪存芯片研发上取得突破,首次提出重要的新架构和技术路径。国内芯片先进设计能力导入7纳米,主流设计水平达到16/14纳米;16/14纳米制造工艺研发取得重要进展,100G硅基相干光收发芯片正式投产。

在这种情况下,可以说是一大亮点。毕竟产业规模和供应链掌控水平尚不协调,安全可控的供应链体系有待夯实。

就像全球十大市值公司的排名的变化,中国电子榜单上这些公司是当下行业的标杆,也反映了这个行业的变迁,我们在看一个行业的发展状况的时候,除了关注那些在列,甚至那些不在列的、新上榜的也能反映这个行业的未来。时代的浪潮没有放过谁,更迭变幻是常态。