下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

医保支付端的变革下,康宁杰瑞从临床III期到上市,又会有多少变数呢?

作者 | 白夜

来源 | IPO那点事

数据支持 | 勾股大数据

又一家专注于PD-1药品的康宁杰瑞近日递交港股上市申请,联席保荐人为摩根士丹利,中信里昂以及Jefferies。主要募资用途用于药物开发项目以及研发设施建设。

PD-1到底为何物?

前段日子,身边的一位阿姨在拿到体检报告后,得知有肿瘤需要做手术,还好是良性,但也开始了漫漫化疗路。看着她不断掉落的头发,我陪她去买了一顶假发。

化疗,是治疗肿瘤常见的方式,有效,但却能带来不少副作用。这种主要的治疗方式,在医院临床中存在了相当长时间,而在研发的道路上,却不断传来能够替代的好消息。

自21世纪以来,靶向治疗药物(如小分子药物和单抗)的开发取得了巨大进步,其中许多已经成为轰动全球的药物。小分子靶向药物通常是干扰促进肿瘤生长和转移的特定细胞内信号。单抗是最大的治疗用生物制剂类别,用于靶向治疗及肿瘤免疫治疗,通常在癌症治疗中显示出更加明显的疗效以及更低毒性。而在肿瘤免疫治疗方法中,免疫检查点抑制剂(PD-1,PD-L1)为目前最受关注的免疫疗法。

为何PD-1是如此受人关注?要从其独特的作用机理说起。

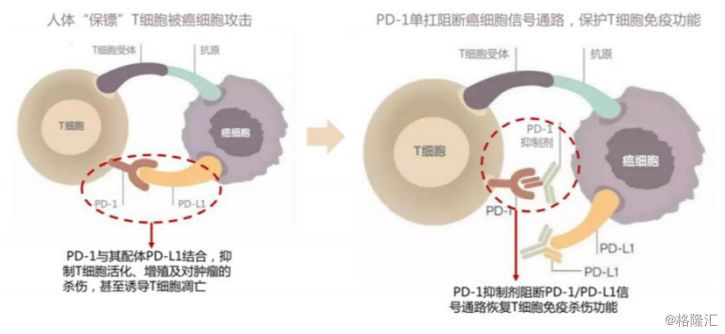

通俗来说,在正常情况下,人体拥有自己的免疫系统,其中代表细胞为T细胞。T细胞的功能可以检测并清除肿瘤细胞。然而,肿瘤细胞也非常狡猾,会藏,也会假装。肿瘤细胞可以通过自身的PD-L1与T细胞表面的PD-1结合,让T细胞误以为是自己人,从而放过检测,无法达到清除肿瘤细胞的功能。新的研究方式发现,如果加入PD-1,PD-L1抑制剂药物进去,通过抑制T细胞表面的PD-1与肿瘤细胞表面的PD-L1结合,就可以重新激活T细胞的肿瘤识别功能,达到消除功效。

这种方式拥有针对性,而且副作用相对较小,更加重要的是,一款药可以同时应用在多个适应症上,临床表现佳,成为一些难以治愈的肿瘤或化疗进展后的首选治疗药物。

图表一:PD-1, PD-L1作用原理

数据来源:国盛证券,格隆汇整理

1

生物制药企业的盛宴

如果可以用一个词来形容当前研究PD-1的市场,那么对于生物制药企业而言,绝对是盛宴。

在全球,根据Frost&Sullivan预测,2018年单PD-1/PD-L1销售额就达到139亿美金,2023年将达到430亿美金,其中2023年仍有接近20%的增速,这是许多药品难以毗及的。

而从实际的数据来看,销售数额比预测的还要多。根据2018年获批的6家企业年报披露来看,6家企业合计销售金额共计为153亿美金,超出预测的销售额10%。

图表二:全球PD-1/PD-L1市场规模

数据来源:Frost&Sullivan,格隆汇整理

数据来源:Frost&Sullivan,格隆汇整理

中国癌症患者数量大,渗透率低,死亡率高。根据公司公告数据显示,中国肿瘤药物市场从2013年的162亿美元增长至2018年的234亿美元,预计2030年将达到607亿美元,从2018年起计的年复合增长率为8.3%,单抗为增长最快的疗法类型,自2018年至2030年的年复合增长率为18.1%。

其中PD-1/PD-L1市场,根据Frost&Sullivan预测,到2023年中国将拥有86亿美金市场,到2025年,国产品牌销售有望超过跨国品牌,并占据主导地位。

总而言之,PD-1/PD-L1市场空间巨大,大到占得先机的药物都已经进入全球药品销售TOP10品种。单2018年,已经上市的PD-1单抗药物Keytruda(K药)以及Opdivo(O药)销售额分别达到71.71亿美元以及67.35亿美元。两款药物主要适应症包括:肺癌,黑色素瘤,肝癌,食管癌,胃癌,直肠癌,头颈癌,尿路上皮癌,MSI-H实体瘤等。

2

千军万马过独木桥

市场再大,也一口吃不下个胖子,更何况还有那么多人盯着。

创新药企与传统周期性行业不同,甚至与医疗器械行业不同,需要跨行业多方面协作,从产品研发到工业化生产,需要一气呵成。生物制药性企业的核心在于创新,在于研发成功。而这个东西,是概率事件,有可能是龙头企业十年磨一剑,临床终获批上市,也有可能是某方面的专家团队半路超车,研发出爆款产品或者发现新型治疗方式。

那么对于PD-1/PD-L1而言,市面上有许多药企都在研发,那么又有谁上市了,走过了这个独木桥?

海外的PD-1市场格局,基本上属于三足鼎立局面。

K药以及O药的研发公司:默克以及百时美施贵宝,占据绝大部分PD-1销售量,临床试验其他适应症的登记数均达到1000项左右。而第三家获批上市的塞诺菲/再生元研发的libtayo药物,2018年9月获批上市,主要用于皮肤鳞状细胞癌,销售量远低于前两者,2018年销售量为0.15亿美元,临床获批其他适应症也才4家。考虑到头部公司适应症以及临床进展大幅领先,部分跨国公司已经战略放弃,头部三足鼎立局面已经形成。

反观国内,竞争尤为激烈,但头部格局也已经形成,主要战场将会在细分适应症。

根据国家药监局数据来看,目前已经批准两家进口,君实,信达,恒瑞3家国产,再算上后续厂家罗氏和辉瑞,国产NDA阶段的百济神州,临床II期的康方生物,科伦药业,基石药业等,预计未来第一,二梯队会有超过10家PD-1/PD-L1上市。

其中第一梯队企业开始完成获批上市,2019年正式打响销售竞争的战争,在适应症方面也开始进行细分领域的对抗。而对于处于临床II期以及以前的第三梯队企业而言,压力会更加大。市场份额已经被头部占据,临床试验资源减少,审批时间增加,审批难度加大,医保政策的不确定性,这都有可能为还在第三梯队临床前期的企业带来更大的风险。

图表三:国内PD-1/PD-L1头部企业综合对比

数据来源:国盛证券,格隆汇整理

3

康宁杰瑞还有机会分杯羹吗?

梦想很丰满,现实很骨感。抱住PD-1热门药物的大腿,康宁杰瑞是否有机会分杯羹?

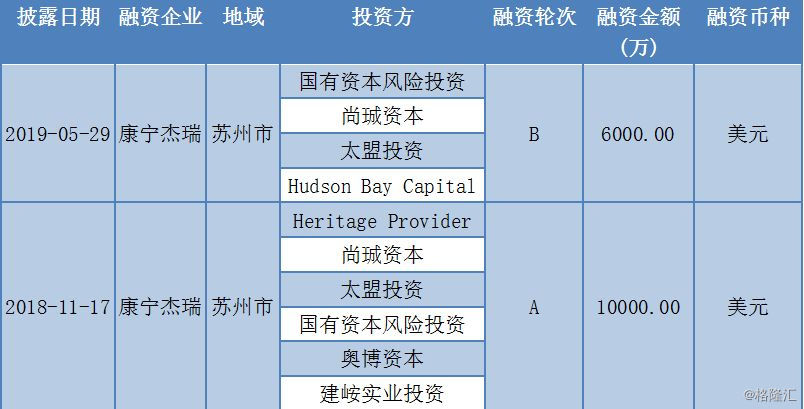

康宁杰瑞在递交表前进行了两轮融资,最近一次就发生在今年5月,两次融资金额合计有1.6亿美元,约为人民币11亿人民币,投资机构包括国有资本风险投资,太盟投资等。

图表四:康宁杰瑞融资情况

数据来源:WIND,格隆汇整理

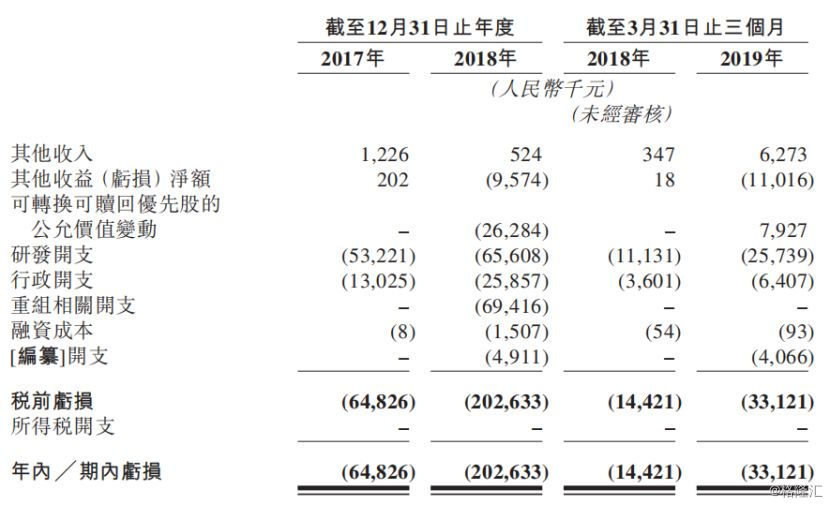

而这些投资金额,都还未能带来实际的收入。根据公司公告中显示,目前康宁杰瑞没有主营业务收入,仅有少许其他收入,而在研发以及重组开支尤为大。2017年及2018年公司研发开支由5322万元增长至6560万元,其中2018年发生了重组,花费成本达到6942万,这两项的重要开支,使得康宁杰瑞在2018年年内亏损直接达到了2亿元。

图表五:财务摘要

数据来源:公司公告,格隆汇整理

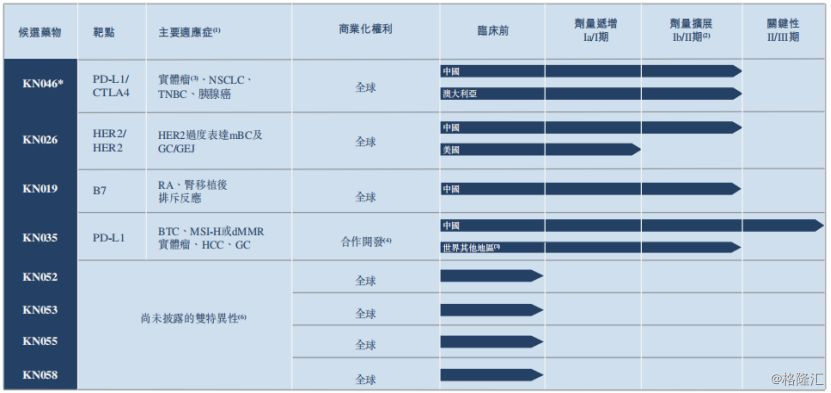

那么康宁杰瑞产品处于什么阶段?根据公司公告中所述,产品研发进度最快的为处于临床III期的PD-L1单克隆抗体KN035。而其看点,主要在于可能成为全球第一个可皮下注射的PD-L1抑制剂,具有安全性,便利性,适用于不适合输液患者,能够有效降低医疗成本。

KN035是一种由sdAb和Fc段组成的单特异性抗体,具有增强的穿透性以及完整的抗原结合能力,其主要适应症为dMMR/MSI-H实体瘤。根据公司表述,KN035将在中国的PD-L1抑制剂中市场巨大,预计2030年将达到104亿美元。

图表六:在研产品管线

公司公告,格隆汇整理

除了这款接近收获期的PD-L1,康宁杰瑞的另外几款产品几乎都是双特异性抗体(仅1款为融合蛋白),以下进入临床阶段的3款产品介绍。

KN046 :一种BsAb免疫检查点抑制剂,同时靶向两个临床验证的免疫检查点PD-L1及CTLA-4,为潜在突破性的新一代肿瘤免疫特效药。该公司计划在2021年提交用于晚期无法切除/转移NPC的生物制品上市申请(BLA)。

KN026 : 新一代抗HER2 BsAb抗体,可以同时结合两种不同的经临床验证的HER2表位。该公司计划于2020年上半年完成HER2高表达乳腺癌及GC/GEJ的Ib期试验。

KN019 :一种基于CTLA-4的免疫抑制剂融合蛋白,在自身免疫性疾病及肿瘤治疗引起的免疫失调中具有潜在的应用。该公司计划在2019年8月开始RA的II期试验,并拓展到肿瘤治疗引起免疫失调的适应症。

4

结 语

PD-1赛道到底有多拥挤?根据中信建投数据统计显示,国内临床获批研发PD-1的共有23家,其中3家已经上市,剩下的在各适应症中大部分已经进入II期,III期临床,换言之,谁能够早一日上市,谁就能早一步实现财务自由。但这一步,没有想象中那么容易,A股医药龙头恒瑞医药,从临床III期到如今的上市,也是等待了几年才获批。医保支付端的变革下,康宁杰瑞从临床III期到上市,又会有多少变数呢?

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。