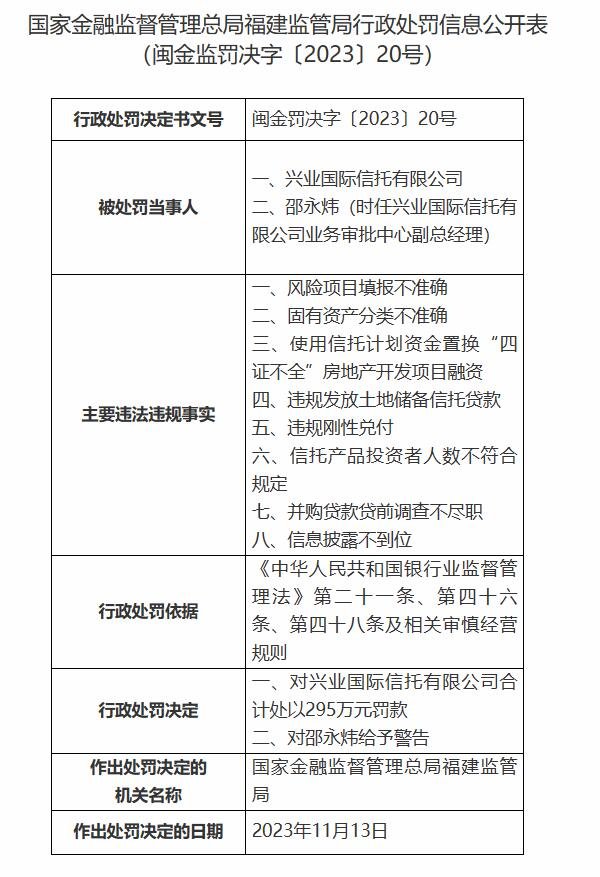

下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

大和发表内房研究报告,报告提到数据显示上半年楼价增长放缓,相信是因第一季表现强劲所致。该行维持对行业予“中性”评级,呼吁投资者要慎选内房股,宜选稳定销售增长及盈利能力的企业。大和又预期整体信贷情况不会大幅收紧,相信下半年市场会相对较稳定,而一、二线城市的市场表现会优于三、四线城市。

该行在行业中首选为世茂房地产(0813.HK)、华润地产(01109.HK)、中国海外发展(00688.HK)及旭辉(00884.HK),全部予“买入”评级,目标价分别为26.6港元、38.1港元、34.1港元及7.8港元。